瘍雯新闻网

中国银河证券股份有限公司郝帅近期对比音勒芬进行研究并公布了研究报告《公司首次覆盖:高端时尚运动领军,多品牌国际化布局》,首次覆盖比音勒芬给予买入评级。

比音勒芬(002832)

高端时尚运动领军企业,稳健发展显气力:公司成立于2003年,是一家专注于高尔夫户外运动和生活高尔夫、多品牌运作的高端服饰团体。目前,公司旗下拥有比音勒芬、比音勒芬高尔夫、意大利品牌威尼斯狂欢节、英国品牌KENT&CURWEN和法国品牌CERRUTI1881。比年来,公司收入呈现不断增进的态势。2015-2024年公司业务收入期间CAGR达20.38%,2024年公司实现营收44.04亿元,同比增进13.24%。利润方面,公司2015-2024年净利润从1.23亿元增进至7.81亿元,CAGR为22.80%。2024年由于新品牌投入和主品牌年青化推行,净利润同比下落14.28%。渠道端公司2024年直营/线上/加盟/其他形式收入离别为25.67亿元/2.63亿元/11.39亿元/0.34亿元,产品端上装类产品是公司第一大业务,2024年营收占比实现42.75%。

主标品牌年青化转型,拓展高端产品线:公司实行多品牌战略,打造细分服饰领域龙头。比音勒芬品牌聚焦生活、轻奢细分市场,比音勒芬高尔夫定位专业高尔夫服饰领域,威尼斯狂欢节产品场景与风格覆盖时下年青人热爱的“路亚”、“露营”等时尚户外运动。收购KENT&CURWEN和CERRUTI1881发展高端国际品牌,在品牌影响力和著名度等方面与比音勒芬构成优势互补,进一步推进公司品牌多样化、国际化、高端化布局。

展开盈余 61 %渠道稳步拓展,线上渗透率提升:公司线下渠道优势明显,采取直营和特许加盟相连系的销售形式,同时不断布局线上销售渠道,提升线上渗透率。线下渠道作为公司的主要销售渠道,近几年整体呈现稳定增进趋势。2024年直营渠道销售收入为25.68亿元,占总销售收入的64.12%。加盟渠道经过战略调解之后,2024年逆势增进24.14%,占全渠道销售收入的28.45%。2019年起公司展开电商业务,2024年,电商渠道销售收入从1.95亿元增进至2.63亿元,同比增进35.03%,占全渠道销售的6.57%。公司持续加强线下门店建设方面的投入力度,2024年公司线下门店共1294家,直营/加盟门店数离别为644/650家,新开设门店156家,同比净增进39家。

收购外洋奢侈品牌,打造多元品牌矩阵:2023年4月公司前后收购CERRUTI1881、KENT&CURWEN两个欧洲品牌,正式进军高端领域。CERRUTI1881起源于意大利,价格定位较高,KENT&CURWEN具有奇特的英伦学院风格,定位为轻奢设计师品牌,是公司瞄准年青市场收购的品牌。

投资建议:公司以高端服饰的研发设计、品牌运营、营销收集建设及供给链经管为主要业务,深耕主业,致力于满足精英人群多场景的着装需求和对高品质美好生活的寻求。在消费需求弱复苏的背景下,我们预计公司主品牌维持稳健增进,国际品牌落地开店,短期利润率承压,但中长时间公司在中高端男装行业中的合作壁垒将会继续获得夯实。预计2025/2026/2027年公司实现归母净利润离别为7.03/7.99/9.01亿元,离别同比增进-10.00%/13.56%/12.89%。当前市值对应2025/2026/2027年估值13.38/11.78/10.44倍。首次覆盖,给予“推荐”评级。

风险提醒:终端销售低于预期的风险。库存积压导致存货减值增加的风险。渠道扩张低于预期的风险。

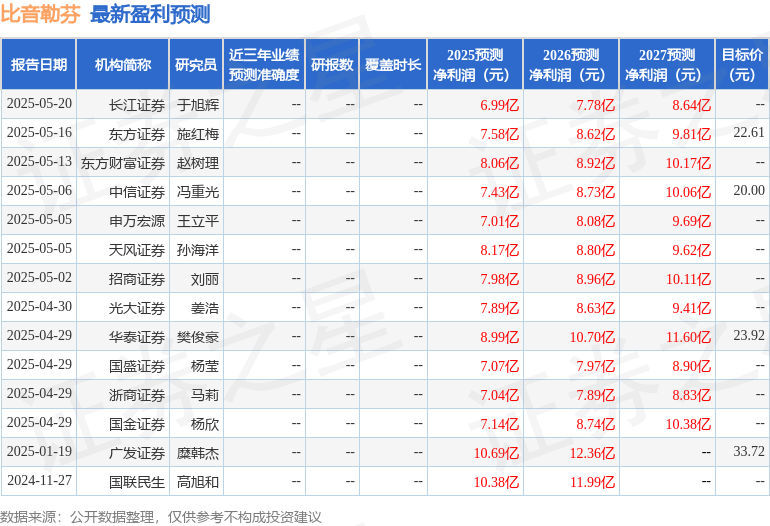

最新盈利预测明细以下:

该股近来90天内共有14家机构给出评级,买入评级13家,增持评级1家;过去90天内机构目标均价为23.45。

以上内容为证券之星据公然信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

公布于:上海市![[聚合]为了汽车产业健康发展宁愿挨骂,魏建军的警告引发全行业共鸣](/images/news_pic/25.jpg)

![[社会]新奥看好未来国内天然气市场10—15年增长,已签每年1000万吨LNG长协](/images/news_pic/10.jpg)

![[动态]民生银行与民营火箭“六支箭”的星辰大海——用金融温度陪伴中国商业航天迈入“万星时代”](/images/news_pic/7.jpg)

![[动态]经观记者实探第21届文博会山东展区](/images/news_pic/28.jpg)

![[万象]宝马全景iDrive或重塑智能座舱竞争格局](/images/news_pic/22.jpg)

![[奇闻]310秒回顾神舟二十号乘组出舱全过程](/images/news_pic/26.jpg)

![[推荐]重庆瞭望|西洽会“西”引力为何这么强?](/images/news_pic/1.jpg)

![[动态]首发密集、消费场景上新……文博会亮点多多气象新](/images/news_pic/18.jpg)

![[要闻]三七互娱:公司将于2025年5月27日实施2025年第一季度分红](/images/news_pic/13.jpg)

![[万象]盈建科:公司主营建筑、市政、电力、地铁、工业厂房、桥梁等各类软件开发、销售及相关技术服务](/images/news_pic/11.jpg)

![[聚合]宝通科技:关于回购股份事项公司将结合多因素进行审慎研究](/images/news_pic/14.jpg)

![[奇闻]蜂助手:关于您提及的华为nova14新品相关红包活动公司目前尚未参与](/images/news_pic/5.jpg)