5月21日港股盘后,百度今年首季财报揭晓,开始令投资者兴奋,并为中美AI叙事良好的氛围又加了一把柴。

财报显示,百度本季核心收入达255亿元(群众币,下同),同比增长7%,超市场预期;同时,百度本季核心净利润同比大涨48%至76亿元。

“第二曲线”智能云显示仍然强势,也是本季财报最大的亮点之一。凭据百度在电话会上表露数据,百度智能云收入一季度同比增速直接飙到了42%,远高于机构预期的25%,占核心收入比重升至26%,其中AI相干收入实现三位数的同比增幅。此外,百度还首次对外表露了云营业的利润率水平,当前经营利润率已超10%。

可见,百度AI贸易化叙事正进入到一个加速兑现期。除持续高增长的智能云之外,百度“熬”了十多年的自动驾驶营业,也开始让投资者变得兴奋起来,迥殊是Robotaxi方向——今年百度无人车加速驶向海外、拓展全球市场。停止今年5月,萝卜快跑在全球累计提供超1100万次的出行服务。

百度自动驾驶营业一旦起量,也会拉动云计算的需求。而立异营业的减亏预期也在赓续升温,百度本季盈利大涨是力证。

昨晚一季报发出后,百度开盘大涨6%。

展开剩余 90 %

透过这些数据和积极变化,实在也恰好展现了百度近期备受全球金融资源喜爱的理由。其中,被称为女版巴菲特的“木头姐”自3月建仓百度以来已连续6次加仓,一个半月内持仓量翻倍。而全球头号对冲基金桥水和资管巨子富达投资更是在今年一季度增持百度股票近十倍。

百度为何备受全球金融资源的喜爱,实在,答案就在本季财报里。

01

AI云增速达42%,大超市场预期

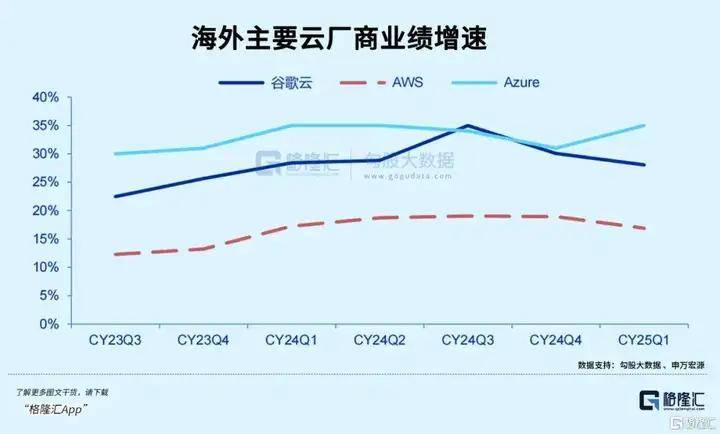

现在全球云计算市场的价值坐标正在经历向AI的切换,AI驱动增长的逻辑渐渐强化成行业共识,微软Azure、亚马逊AWS、谷歌云、阿里云等主流厂商今年一季度财报就是考证。在多数显示广泛好于市场预期配景下,百度智能云本季显示依旧显得格外亮眼。

今年一季度,百度智能云收入同比增速飙升至42%,同期谷歌云是28%、微软Azure是20%、阿里云是18%。别的,受Deepseek等开源AI大模型影响,算力等底子资源被大批盘活,由于云营业具有规模效应,使得主流厂商利润率提升也成为趋向。现在云厂商总体仍处于投入阶段,不外百度智能云已实现盈利,且现在的利润率水平,在海内云厂商盈利广泛不佳的市场情况中应算是一股清流。

百度智能云延续高增长的背后,也恰是各行各业加速上云的体现。

凭据最新招投标市场数据显示,2025年第一季度,我国大模型相干项目招投标规模就呈现迸发式增长:中标项目总数达505个,项目总金额冲破24亿元大关,达到24.67亿元,中标项目数目和金额较2024年同期均实现近9倍的增长。

而百度智能云以19个中标项目、4.5亿元中标金额继承领跑整个行业,两项核心指标在通用大模型厂中均位列第一,市场抢先优势明显。第一季度,百度智能云的“朋友圈”还在继承扩大。百度智能云中标的大模型项目险些全部来自央国企客户,如招商局集团、中国安能集团、招商银行、上海黄浦科创集团等知名央企,主要触及能源和金融等行业。

Deepseek等AI大模型客观上确实动员了算力等需求快速扩大,但大模型平权也加剧了云厂商之间的竞争,过去这一年多愈演愈烈的价格战便是体现。而价格战虽有短期内扩大市场份额的效果,但长远来看,拥有核心竞争力的企业能力在市场中持续发展,并终究得到成功。

百度智能云的市场承认度越来越高,基础上是因为模型、平台、技能架构等各方面都能打。

在模型方面,百度在40天内连发了4个大模型,不仅实现了性能在多模态理解和推理能力上全面超越同级竞品,且凭借端到端技能优势将推理本钱和调用价格拉到新低。

同时,百度经过MaaS平台(千帆大模型平台),向开发者提供丰富且极具性价比的模型资源和开发工具。现在该平台已接入海内外上百个主流大模型,且具有超高性价比,例如近期接入的DeepSeek的R1和V3模型,推理价格最低至DeepSeek官方订价的30%。现在,千帆已经帮助客户精调了3.3万个模型、开发了77万个企业运用。

此外,百度智能云千帆大模型平台还在本季全面进级,添加扩大的模型库和更全面的工具链,支持多模态模型和深度思考模型的训练、精调,以进一步促进AI运用的开发。

也就是说,对开发者和企业乃至个人用户来说,百度智能云“好用不贵”。这是其关键优势所在,基础上源自于:百度在技能架构层面的完善与成熟。

作为全球少有的具有全栈AI能力的公司,百度自研的四层AI架构(云、深度进修框架、模型、运用)和端到端优化能力,让其以更低的本钱实现模型的高靠得住性、安全性与高性能。为相识决算力供给和大模型本钱问题,万卡集群成了一张关键的牌。

而百度从客岁落地海内首个昆仑芯万卡集群,到近期海内首个三万卡集群的落地,恰是百度全栈能力的会合呈现,这不仅在一定程度上回应了AI期间最迫切的算力需求,更意味着中国在超大规模智算范畴实现冲破性进展,考证了国产AI芯片在超大规模集群情况下的波动性和综合能力。

像建设这种规模的训练集群,从硬件到软件的技能挑战是全方位的。在这背后,百舸AI异构计算平台可谓居功至伟。该平台在万卡集群上实现了99.5%以上的有效训练时长,将两种芯片的混合训练折损率控制在5%之内。

现在,百度已明确下半年将发布下一代模型,并连结资源支出同比增长,显示出其对未来长时间收益的看好。

02

无人车加速出海,形成估值新支点

1)全球无人车“提速”,百度Apollo GO抢滩海外

在经历一轮洗牌和“去弱留强”之后,全球Robotaxi的场子又热起来了。

海内市场,百度“萝卜快跑”全球出行服务加速增长动员了资金对于自动驾驶、网约车等主题的追捧热情,再到今年百度、文远知行、小马智行等海内自动驾驶厂商纷纷踏出国门,奔向海外市场。

海外同样蠢蠢欲动,特斯拉、Waymo亦行动频频——客岁10月特斯拉发布无人驾驶出租车Cybercab,并暗示将于今年6月1日在美国得克萨斯州奥斯汀上线,再到今年初特斯拉FSD正式入华;Waymo则在近期与丰田达成互助,将开赴东京,还宣告了2000辆的全球增产计划。

可见,行业新一轮的“跑马圈地”活动正全面展开,注解行业对于Robotaxi贸易化提速已形成共识。据中商产业研讨院发布的数据,2023年全球无人驾驶市场规模同比增近30%达1583亿美圆,同比增长29.97%,预计2025年将进一步增至2738亿美圆。

而在全球三大汽车主力市场中,美国起步早,但贸易化发展较缓,中国的潜力备受看好。例如,高盛在近日发布《China’s Robotaxi market-the road to commercialization》报告中,跟着消费者接受度在一线城市的提升、人力司机供给趋紧以及当局和保险行业的助力,Robotaxi成为自动驾驶技能最早且最显而易见的贸易化路径之一,并预计中国Robotaxi市场将从2025年的5400万美圆增长至2035年的470亿美圆,十年间增长757倍。

而现在在海内市场,百度旗下的“萝卜快跑”应是该范畴贸易化进展最快的厂商。现已中国十余个城市落地。据财报表露,到今年5月,“萝卜快跑”一季度自动驾驶订单量凌驾140万单,同比增长75%,累计订单量冲破1100万单。

今年3月底以来,“萝卜快跑”先后开赴中东(迪拜、阿布扎比),落子香港,并挺进欧洲(瑞士、土耳其)。“萝卜快跑”长途奔袭海外的背后,百度借助“Robotaxi”之风重塑其全球自动驾驶幅员的企图显而易见。

2)百度技能和本钱双优,盈利拐点临近

若放眼现在整个全球自动驾驶范畴,头部效应越来越强,且主要由中美两国公司引领,而真正实现规模化运营的企业更是寥寥可数。凭据“木头姐”的ARK发布年度科技趋向与投资展望报告《Big Ideas 2025》,全球仅Waymo、特斯拉与百度实现了L4级别的落地商用,百度是唯一一家来自中国的代表。

登上全球舞台的“萝卜快跑”有何优势?中国玩家能否在全球市场延续“墙内着花墙外香”的新叙事?

当前,Robotaxi的规模化核心在于本钱优化。当前单车硬件本钱约4万美圆(含激光雷达、域控制器等),高盛预测至2035年将降至3.2万美圆,降幅达20%。以百度第六代无人车为例,其本钱较前代降低60%至2.9万美圆,比特斯拉低30%,是Waymo运营本钱的1/7,在全球市场的竞争优势强。算法层面,基于“世界模型”的强化进修技能,正在替代传统人类驾驶数据训练模式,明显降低研发边沿本钱。

除此之外,百度在这个赛道上深耕十多年,有规模化的数据、扎实的技能和强大的安全性作背书。例如,“萝卜快跑”第六代无人车,就全面运用了“Apollo ADFM大模型+硬件产物+安全架构”的方案,经过10重安全冗余方案、6重MRC安全策略,确保车辆的靠得住性,安全水平接近国产大飞机C919。数据注解,萝卜快跑脱险率仅相当于人类司机的十四分之一,无人驾驶比人开车安全10倍。

只管Robotaxi行业处于初期阶段,但高盛已看到其盈利潜力。百度“萝卜快跑”也在向盈利迈进。百度预计其在2024岁尾在武汉实现盈亏均衡,并计划在2025年全面进入盈利期,将为无人驾驶产业的进一步发展奠定坚实底子。

3)“牵手”神州租车,自动驾驶汽车租赁服务全球首发

别的,值得一提的是,今年5月,百度Apollo与神州租车达成战略互助,配合打造全球首个自动驾驶汽车租赁服务,以撬动更大的蓝海市场。

据IHS Markit预测,到2030年,中国同享出行的总市场规模将达2.25万亿元,其中Robotaxi占比或达60%。由于同享出行被视为Robotaxi的未来,与车厂、运营商品级三方互助就成了百度Appollo GO这类厂商猎取先机、快速变现的一条捷径。

不难预见,伴随百度无人车的贸易化新拐点到来,估值新支点也将随之形成。跟着百度无人驾驶贸易化幅员持续扩大,也将与云营业形成持续的正反应,有益于进一步打开估值上行空间。

03

序幕

看到这里,想必各位已经明白,眼下的百度为何让全球金融资源如此兴奋了吧。

经过多年投入,百度终因而“苦尽甘来”了——云和无人驾驶正迎来收获期,正快速成长为百度AI运用战略的“双引擎”,本季财报就是一次印证,也会是一次对于市场决心和估值的“开导教育”。当然,百度还在持续加强对AI的投入,牢固自己的AI优势。

受AI驱动,百度的核心运用也被激活。财报显示,3月百度APP的MAU同比增长7%达7.24亿。除此之外,还有更多的运用正在冒头,例如,百度文库AI月活用户达9700万;百度网盘月活用户超2亿,AI月活用户超8000万。别的,百度还有心响(通用Al智能体)、秒哒(零代码编程工具)、文心快码(智能编码助手)等各种运用,各赛道都有布局。

多元的运用形状,既能丰富百度搜索的内容生态,未来也有可能跑出Super APP。

例如,从年初到4月,百度AI生成的数字人视频增长超30倍;一季度,智能体为客户创造的收入同比增长30倍。李彦宏泄漏,计划推出下一代超逼真数字人并将其投入到营业中。

总而言之,AI不仅提振了百度短期功绩,也为长时间发展带来了更多可能性。这些华尔街巨鳄此时愿意斥巨资押宝百度,在很大程度上也预示了其对于百度长时间回报的悲观预期。(全文完)

发布于:广东省![[奇闻]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/15.jpg)

![[热点]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/7.jpg)

![[动态]魏建军再造魏牌](/images/news_pic/1.jpg)

![[聚合]中交地产:持有人会议通过债务承继议案](/images/news_pic/24.jpg)

![[新闻]“零帧起手”的华为鸿蒙电脑操作系统来了](/images/news_pic/21.jpg)

![[社会]租房安家,打消了这些打拼者的顾虑](/images/news_pic/18.jpg)

![[环球]再大的风,吹不走这座城市里的温暖](/images/news_pic/10.jpg)

![[环球]数字中国建设10周年|我们向未来加“数”奔跑](/images/news_pic/23.jpg)

![[推荐]中国首个海上CCUS项目投用](/images/news_pic/27.jpg)

![[生活]贵州大方县发生山体滑坡 救援处置各项工作正在进行](/images/news_pic/22.jpg)

![[推荐]兴证资管“换帅”落定:孙国雄到龄退休、刘宇接棒董事长,近年来高管团队持续更替](/images/news_pic/20.jpg)

![[聚合]快驴科技递表港交所,“寄生”超威集团,净利率低至0.5%](/images/news_pic/8.jpg)

![[要闻]中东资本入场,卡塔尔投资局受让华夏基金10%股权](/images/news_pic/3.jpg)