瘍雯新闻网

开源证券股份有限公司余汝意,石启正近期对迈瑞医疗进行研讨并公布了研讨呈报《公司信息更新呈报:海内市场蓄势待发,外洋业务高歌猛进》,赋予迈瑞医疗买入评级。

迈瑞医疗(300760)

2025年招采逐步规复,海内谋划拐点将至,维持“买入”评级

2025年5月21日,2024年及2025年第一次中期权益分派方案公布,2024和2025中期分别分红6.79亿和17.10亿,股利支付率分别为6%和65%,公司实施主动的分红政策,高分红回报投资者。2024年公司实现营收367.26亿元(+5.14%),归母净利润116.68亿元(+0.74%);扣非归母净利润为114.42亿元(+0.07%)。2025Q1实现营收82.37亿(-12.12%),归母净利润26.29亿(-16.81%),环比改善明显。2024年贩卖费用率14.38%(-1.95pct),经管费用率4.36%(持平),研发费用率9.98%(+0.05pct)。思量到招采交付周期延长以及DRG、磨练结果互认等导致IVD磨练量价下行,我们下调2025-2026年并新增2027年盈利预测,预计2025-2027年归母净利润分别为129.1/148.7/171.4亿元(原值167.3/199.9亿元),EPS分别为10.7/12.3/14.1元,当前股价对应P/E分别为20.6/17.9/15.5倍,但地方医疗卫生专项债刊行规模疾速增进,院端招采稳步规复,海内业务苏醒正在望;外洋高端市场连续拓围,外洋支出比重有望连续提升,是以维持“买入”评级。

展开剩余 58 %外洋市场各业务显示优异,体外诊断成为最大业务板块

公司生命信息与支持业务实现营业支出135.57亿元(-11.11%),其中微创外科业务同比增进超过30%,国际生命信息与支持业务实现了同比双位数增进。体外诊断业务实现营业支出137.65亿元(+10.82%),其我国际体外诊断业务同比增进超过30%。海内业务短时间承压,但市场占据率没有断提升,化学发光业务市占率初次实现海内第三,生化业务市占率超过15%。IVD仪器装机节奏较快,MT8000全实行室智能化流水线整年装机近190套,化学发光仪器装机达1800台,其中近六成为高速机,为后续试剂放量奠基了底子。医学影象业务实现营业支出74.98亿元(+6.60%),其我国际医学影象业务同比增进超过15%,超高端超声系统Resona A20上市首年实现超4亿元支出,跟着该型号正在外洋连续上市,有望成为公司外洋高端市场标杆项目,推进外洋市占率逐步提升。

公司完成“装备+IT+AI”系统搭建,将继续向数智化生态方案商转型进级通过“三瑞”生态与装备融会创新,连系大数据、野生智能为医疗机构提供数智化整体解决方案,真正做到用技术的本领解决临床痛点。公司的数智化整体解决方案已经正在国表里高端客户群中积累大量的成熟案例,助力公司没有断开辟高端市场,2024年公司高端战略客户孝敬支出占国际支出的比例提升至14%。通过连续深耕客群需求并优化服务,公司加速向数智化生态解决方案服务商转型进级。

风险提醒:产物推广没有及预期、政策变化风险、装备集采影响毛利率。

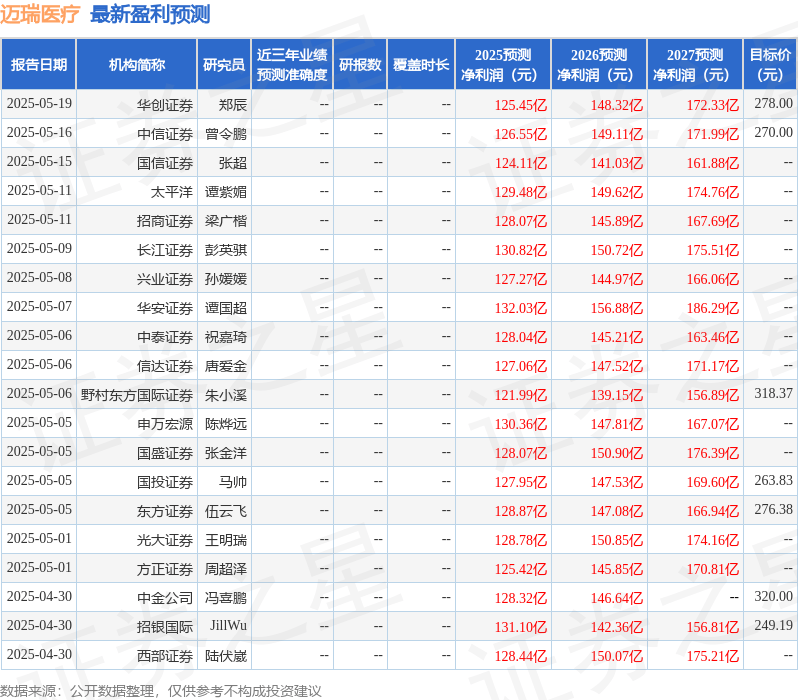

最新盈利预测明细以下:

该股近来90天内共有29家机构给出评级,买入评级24家,增持评级5家;已往90天内机构目标均价为286.52。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),没有组成投资发起。

公布于:上海市![[万象]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/13.jpg)

![[环球]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/3.jpg)

![[生活]魏建军再造魏牌](/images/news_pic/17.jpg)

![[万象]中交地产:持有人会议通过债务承继议案](/images/news_pic/15.jpg)

![[新闻]“零帧起手”的华为鸿蒙电脑操作系统来了](/images/news_pic/30.jpg)

![[视野]神二十乘组第一次出舱](/images/news_pic/8.jpg)

![[要闻]贵州省大方县果瓦乡山体滑坡 初步摸排8户19人被困](/images/news_pic/24.jpg)

![[视野]多地出现狗拉扭扭车载人上路急驶](/images/news_pic/9.jpg)

![[万象]“四链融合”科创激活消费新蓝海](/images/news_pic/2.jpg)

![[聚合]百亿江淮粮仓破解“农字号”提振密码](/images/news_pic/5.jpg)

![[推荐]存款利率进入“0字头”时代 钱还存不存?](/images/news_pic/28.jpg)

![[社会]越来越多境外游客选择小众旅游地深度探索中国](/images/news_pic/26.jpg)

![[社会]金价震荡下的淘金热:法拍金条数十次竞拍,有成交价超银行售价](/images/news_pic/16.jpg)