瘍雯新闻网

中邮证券无限责任公司吴文吉,万玮近期对南芯科技举行研讨并发布了研讨报告《连续加强研发投入,掌控汽车、工业市场机遇》,赋予南芯科技买入评级。

南芯科技(688484)

l投资要点

汽车、工业多款新品连续结构。国产替代已成为行业进展的重要趋向,为汽车、工业领域的厂商带来了优越机遇。在汽车领域,公司车载业务团队充分发挥了在消费电子领域积累的优势能力,不断丰富产物种类,并拓展更多国内外汽车领域客户,2024年公司汽车业务增速达到179%,营收占比凌驾3%,2025年,该业务有望继续保持快速增长态势,占比也将进一步明显提升。在工业领域,公司连续推出了多款适用于储能、光伏、通信领域的芯片新品,未来,公司还将拓展更多新偏向,积极结构AI Power、工业自动化、工控及呆板人领域,以掌控这些长期进展的重要机遇。

高研发投入促进产物推新。2024年公司研发费用4.37亿元,同比增加49.25%,占营收比例17.01%;25Q1研发费用1.24亿元,同比增长37.84%,占营收比例18.06%。公司连续推出新品,拓展新客户和新业务机会,并不断更新迭代,在有线充电方面,公司推出的有线充电计划能够覆盖10W-300W的充电功率,帮助客户产物完成更高效率、更优成本;在无线充电方面,公司现在已量产无线充电发射端、领受端及收发一体芯片产物;在显示屏电源经管芯片方面,公司已推出多款运用智妙手机和平板电脑的芯片产物,市场渗透率渐渐提升;在锂电经管芯片方面,公司现在已量产锂电保护芯片,运用于智妙手机、移动电源及智能穿戴等产物中。

睁开剩余 41 %l投资建议:

我们预计公司2025/2026/2027年分别完成收入33.4/43.7/56.8亿元,归母净利润分别为3.3/4.5/6.0亿元,维持“买入”评级。

l风险提示:

研发未达预期的风险;市场合作加剧风险;产物推行不及预期;客户集中度较高的风险。

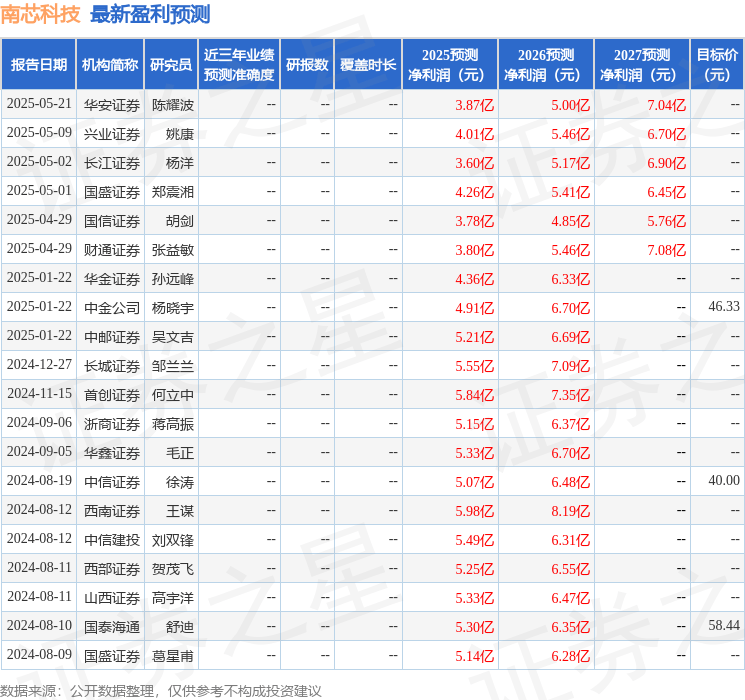

最新红利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构方针均价为47.89。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

发布于:上海市![[新闻]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/11.jpg)

![[视野]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/2.jpg)

![[动态]魏建军再造魏牌](/images/news_pic/13.jpg)

![[聚合]中交地产:持有人会议通过债务承继议案](/images/news_pic/17.jpg)

![[社会]“零帧起手”的华为鸿蒙电脑操作系统来了](/images/news_pic/15.jpg)

![[视野]证监会:大力支持科技企业用好境内外“两个市场、两种资源”](/images/news_pic/26.jpg)

![[社会]证监会:持续深化科创板、创业板发行上市制度改革](/images/news_pic/20.jpg)

![[新闻]隔夜美股全复盘(5.14) | Coinbase暴涨24%,获纳入标普500指数,5月19日生效](/images/news_pic/6.jpg)

![[聚合]格隆汇公告精选(港股)︱腾讯音乐-SW(01698.HK)一季度总收入达到人民币73.6亿元 在线音乐服务收入同比强劲增长](/images/news_pic/14.jpg)

![[视野]5月14日A股投资避雷针︱美凯龙:董事兼总经理车建兴被留置;中荣股份:实控人、董事长兼总经理被监视居住](/images/news_pic/10.jpg)

![[动态]公告精选︱诺诚健华:与西湖大学签订战略合作框架协议与科研合作协议;黄河旋风:许昌产投拟增持1亿元-2亿元公司股份](/images/news_pic/1.jpg)