文|《港湾商业观察》陈钱

文|《港湾商业观察》陈钱

近期,杭州联川生物技术股份有限公司(简称:联川生物)递表北交所,保荐机构为国金证券,联席主承销商为中金公司。

截至招股书签订日,联川股份的控股股东为朗秋蕾和周小川,两人合计操纵公司48.79%的股份,并于2012年签订《一致行动协议》,为公司实控人。

毛利率下滑,较为依附特定供应商

联川生物成立于2006年,是一家为各高校、科研机构、医院及生物医药企业等企奇迹单元提供各种型基因检测的科研技术服务及解决计划的企业。服务流程包括样本留存、核酸提取、文库制备、样本检测、数据分析等步调,托付结果主要为数据分析效果。

目前,公司已创建了四大服务线,包括翻译转录组学、表观调控组学、微生物与基因组学及蛋白与代谢组学。

2022年-2024年(简称:呈报期内),公司的营收几乎全部来自于以上四大服务线,各期营收分别为2.35亿元、2.87亿元、3.67亿元,归母净利润分别为5275.67万元、5348.85万元、6005.67万元,扣非后归母净利润分别为4252.00万元、5051.08万元、5666.22万元。

展开剩余 81 %个中,计入当期损益的当局津贴分别为1021.12万元、508.52万元、384.08万元。

固然联川生物期内营收的复合增进率达24.95%,对当局津贴的依附也在逐年淘汰,但毛利率却呈下滑趋向。公司期内的主业务务毛利率分别为54.31%、51.74%、48.73%,每一年下滑三个百分点左右,三年合计下滑5.58个百分点。

个中,为功绩孝敬一半以上收入的翻译转录组学期内的毛利率分别为52.31%、47.75%、48.15%;微生物与基因组学期内的毛利率分别为57.94%、60.15%、48.53%,个中2024同比下滑11.62个百分点;表观调控组学期内的毛利率分别为70.92%、74.11%、68.65%,2024年同比下滑5.46个百分点。

联川生物毛利率的低落也许反映出对高低游议价本领的低落,而议价权陷于主动大概和公司产物缺少竞争力不有干系。

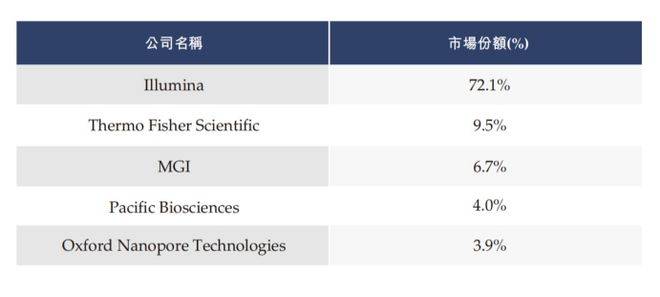

据悉,基因检测产业链的下游为临盆基因测序仪器、试剂等装备及原质料的供应商,下游的焦点技术产物和市场份额基础被因纳美、赛默飞这些跨国巨子把持,联川生物作为基因检测服务的提供商,处于产业链的中下游,主要是推销下游的基因测序仪器进行数据分析,公司并无自行开辟的测序仪器。

在联川生物各期的推销中,对前五大供应商的推销占比分别为68.68%、77.70%、73.78%,会合度较高。

且为公司前五大供应商之一的美国公司因纳美,2025年被商务部列入不可靠实体清单,并决意对因纳美公司采用“禁止其向中国出口基因测序仪”的处理措施。截至招股书签订日,公司称目前保有数台因纳美高通量测序仪,暂时可一般推销因纳美测序试剂,且已在同步布局华大智造的测序平台,但若是将来因贸易政策或国际干系的变更造成因纳美产物断供,将会对公司功绩造成不利影响。

实际上,即使是目前已打入基因测序市场前五的海内企业华大智造(MGI),也仅仅占有6.7%的市场份额,大部份市场份额依然是被因纳美把持。并且由于基因测序仪器有很高的技术壁垒,而下游仪器试剂临盆商的产物通常为关闭零碎,进行基因测序时需利用该品牌型号仪器配套的测序试剂及耗材,不同品牌型号的试剂耗材无法混用。若将来因纳美等头部企业涌现断供,其他测序仪器可否包管数据读取效果的可靠性、帮助对象的全面性,有待进一步商榷。

从科创板到北交所,研发用度率不断走低

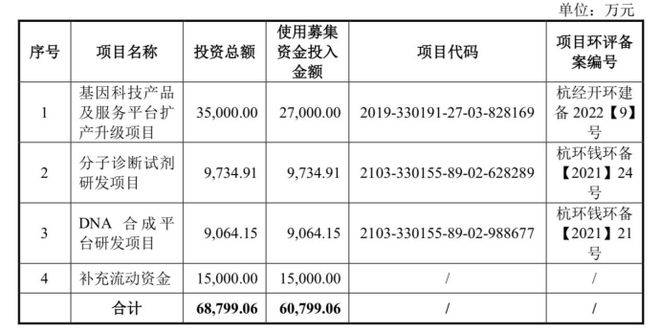

据悉,联川生物此次拟募集资金3亿元,个中2亿元用于基因科技产物及服务平台扩产升级项目,5000万元用于分子诊断试剂研发项目,5000万元用于增补流动资金项目。三个项目设计投资总额为3.52亿元。

值得一提的是,公司曾在2022年实验过科创板的上市,彼时联川生物的募资额为6.08亿元,在经由一轮审核问询后公司便于第二年终止了科创板的上市之路。此次递表北交所,募资额骤减近3亿,并且砍失落了DNA分解平台研发项目,主要项目基因科技产物及服务平台扩产升级项目也由原先的2.7亿淘汰至2.04亿,增补流动资金项目由原先的1.5亿淘汰至5000万。

需要注意的是,固然公司设计投资9734.91万元用于分子诊断试剂研发项目,但近年来公司在研发方面的投入似乎并没有表现出其野心,各期的研发用度率分别为13.61%、11.70%、8.38%,偕行业可比公司的均值分别为7.31%、9.31%、10.25%。

很明显,联川生物研发用度率走势与偕行形成反差,前者连续下降,后续不断上升。在2024年,联川生物的研发用度率已低于偕行业可比公司均值。

应收账款连续爬升,周转率下降

别的在应收账款方面,公司近年来也大幅飙升,而周转率却不断下降。

据悉,联川生物的客户主要以高等院校、科研单元、医院和医药公司为主,呈报期各期末,公司的应收账款余额分别为5697.69万元、9455.07万元、1.29亿元,占当期营收的比例分别为24.26%、32.99%、35.07%,应收账款周转率分别为5.09次/年、3.78次/年、3.29次/年,各期的期后回款金额比例分别为93.86%、84.28%、31.03%。

各期,按坏账计提方法披露的坏账准备分别为637.21万元、1119.55万元、1643.32万元。

不难看出,应收账款周转率下降的同时,在2024年应收账款回款比例也骤减,加之公司的合同负债还爬升过亿,期内分别为8286.31万元、9802.28万元、1.23亿元,而同期的泉币资金分别为7241.75万元、5736.14万元、1.02亿元。

现金流方面,公司各期的谋划流动产生的现金流量净额分别为6429.46万元、4872.79万元、1.2亿元,投资流动产生的现金流量净额分别为-1.32亿元、-1.17亿元、5004.54万元,筹资流动产生的现金流量净额分别为3039.97万元、2772.07万元、-1.02亿元。

联川生物之以是选择转战北交所上市大概也是基于对本身的定位。

公司表示,基因测序产业链下游企业由于掌握焦点技术且具有大量市场份额,因此准入门槛和市场会合度较高。而公司基于行业款式和进展偏向的考量,目前暂不考虑向基因测序产业链下游延伸。

中国民族贸易促进会理事会常务主席支培元向《港湾商业观察》表示,科创板着重关注企业的创新属性,对研发投入强度、焦点技术抢先程度以及将来发展潜力等方面要求严苛,而北交所定位于服务创新型中小企业,上市前提更为灵活,由科创板转至北交所,大概是连系本身情况综合考量后的上市计谋调整,旨在借助北交所的平台,加速实现上市目标,猎取资本市场的有力支撑。(港湾财经出品)

公布于:北京市![[万象]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/27.jpg)

![[环球]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/9.jpg)

![[社会]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/28.jpg)

![[生活]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/29.jpg)

![[推荐]历史幽深里的三国](/images/news_pic/11.jpg)

![[社会]守护大地——“新征程上的奋斗者”自然资源领域代表速写](/images/news_pic/22.jpg)

![[热点]两代人“中国情”——北大韩国留学生的追梦之旅](/images/news_pic/17.jpg)

![[环球]“车险好投保”平台上线运行三个月 超50万辆新能源汽车投保](/images/news_pic/24.jpg)

![[生活]中国保险行业协会:共有114家保险公司具备各类投资管理能力263项](/images/news_pic/18.jpg)

![[推荐]汪明辞任上海银行副行长 已任上海农商银行党委副书记](/images/news_pic/23.jpg)