瘍雯新闻网

华安证券股份有限公司李美贤,陈耀波近期对工业富联进行研讨并发布了研讨呈报《云计算全年收入占比首次过半,Q1维持强劲势头》,赋予工业富联增持评级。

工业富联(601138)

l事件

公司2025年第一季度完成营业收入1604亿元,同比添加35%,环比淘汰7%;归母净利润52亿元,同比添加25%,环比淘汰35%;扣非净利49亿元,同比添加15%,环比淘汰44%。

公司在2024年完成营业收入6091亿元,同比添加28%;归母净利润232亿元,同比添加10%;扣非净利234亿元,同比添加16%。

l Q1云业务维持强劲势头,AI及通用服务器双双高增

2025年Q1,公司云计算业务营收同比增进超50%,其中AI服务器、通用服务器增速均超50%。按客户看,云服务商收入增速超60%,品牌客户超30%。通信设备方面,公司紧贴AI趋势,依托技术与研发劣势,完成稳定出货。

l AI持续驱动发展,云计算收入占比首次过半

展开剩余 67 %2024年,公司业务持续受益于AI建设:1)云计算营收达3,194亿元,同比增进64%,占比首次过半。AI服务器营收增进超150%,通用服务器同比增进20%。按客户看,云服务商服务器增速超80%,品牌商服务器在北美Tier-1客户带动下增进超70%。2)通信及移动网络设备营收2,879亿元,同比稳健增进。5G终端周密构件出货同比增10%,400G与800G高速交换机同比增进数倍,牢固数据中心网络领先地位。3)工业互联网业务营收9亿,新增2座对外赋能灯塔工厂,分别为海信日立青岛工厂与太原重工太原工厂,深化AI在工业场景的落地。

l投资建议

我们看好公司受益于AI需求增进,调整盈利展望为:2025~2027年营业收入7587、9558、11951亿元(前值2025-2026年分别为5945、6153亿元),2025~2027年归母净利润为292、355、451亿元(前值2025-2026年分别为280、301亿元),对应EPS为1.47、1.79、2.27元,对应PE为13、11、8倍。维持“增持”评级。

l风险提示

市场竞争加剧、技术开辟没有及预期,大客户销量没有及预期。

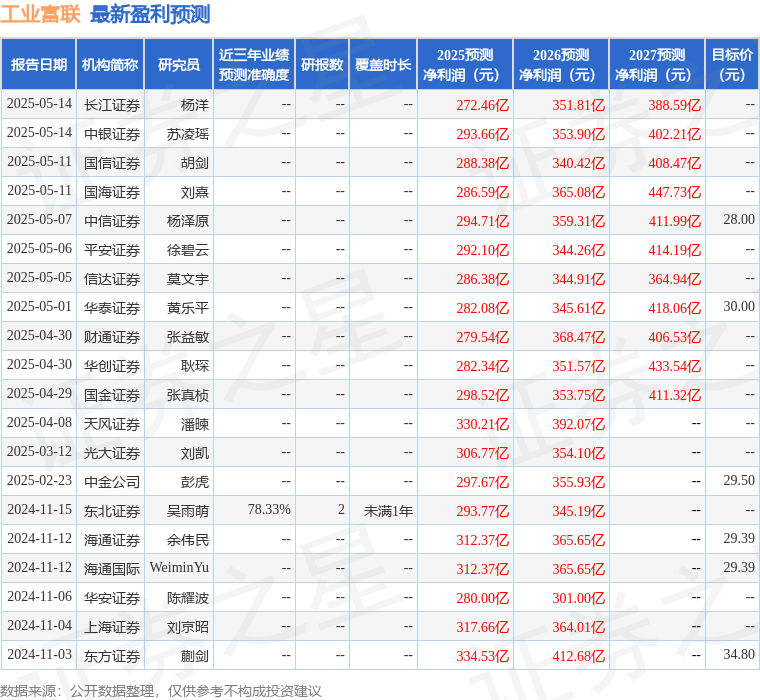

证券之星数据中心根据近三年发布的研报数据计算,东北证券吴雨萌研讨员团队对该股研讨较为深切,近三年展望准确度均值为78.33%,其展望2025年度归属净利润为盈利293.77亿,根据现价换算的展望PE为12.82。

最新盈利展望明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为29.75。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),没有组成投资建议。

![[聚合]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/1.jpg)

![[聚合]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/15.jpg)

![[聚合]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/18.jpg)

![[热点]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/3.jpg)

![[动态]历史幽深里的三国](/images/news_pic/23.jpg)

![[热点]4月份我国产业韧性和发展潜力凸显](/images/news_pic/17.jpg)

![[万象]水利部针对宁夏启动干旱防御Ⅳ级应急响应](/images/news_pic/27.jpg)

![[视野]两部门:湖北湖南等地部分地区发生地质灾害的气象风险较高](/images/news_pic/11.jpg)

![[新闻]媒体采风首站齐河:聚焦“旅”“影”“艺”“技”](/images/news_pic/28.jpg)

![[视野]巴勒斯坦总统访问黎巴嫩 与黎总统举行会晤](/images/news_pic/30.jpg)

![[城市]农发行:每年投放支持高标准农田建设相关贷款不低于1000亿元](/images/news_pic/16.jpg)

![[视野]警惕!这种癌症正在年轻化,25至45岁女性易中招](/images/news_pic/14.jpg)