瘍雯新闻网

华安证券股份无限公司李美贤,陈耀波近期对北方华创进行研究并发布了研究呈报《薄膜沉积收入高增,进军离子注入强化平台本领》,赋予北方华创买入评级。

北方华创(002371)

l事件

公司2025年一季度实现业务收入82亿元,同比添加38%,环比减少13%;归母净利润16亿元,同比添加39%,环比添加36%;扣非净利16亿元,同比添加46%,环比添加20%。

公司在2024年实现业务收入298亿元,同比添加35%;归母净利润56亿元,同比添加44%;扣非净利56亿元,同比添加56%。

l薄膜沉积收入高增,设备范畴多点开花

2024年公司电子工艺设备收入277亿元,同比增长41%。个中:1)刻蚀设备收入超80亿元,同比增长约33%;2)薄膜沉积设备收入超100亿元,同比增长约67%;3)热处理设备收入超20亿元;4)湿法设备收入超10亿元。在刻蚀设备范畴,公司已完成ICP、CCP、Bevel刻蚀及高选择性刻蚀、干法去胶全系列产品布局;在薄膜沉积范畴,形成了PVD、CVD、ALD、EPI和ECP全系列工艺与设备阵容;热处理板块覆盖立式炉及快速热处理(RTP)全系列产品;湿法范畴则构建了单片与槽式两大体系的周全办理方案。

睁开盈余 59 %l进军离子注入,多范畴协同厚积薄发

2025年3月,公司正式宣告进军离子注入设备市场,并发布首款离子注入机Sirius MC313。公司离子注入设备主要用于12寸逻辑、存储芯片的B、P、As等元素注入,浸没式机型主打高剂量、低能量离子注入,面向存储和逻辑范畴的CMOS、加氢钝化、SOI等工艺。至此,公司形成了半导体制造设备四大核心环节闭环覆盖,将进一步提升公司在国内外晶圆制造市场的合作力,为持续技术立异与国产化替代奠基坚实底子。

l投资发起

我们预计2025-2027年公司归母净利润分别为77.12、94.16、117.32亿元,对应的EPS分别为14.44、17.63、21.96元,对应最新收盘价PE分别为30x、24x、19x。保持公司“买入”评级。

l风险提示

研发进度不及预期、产业合作加重、贸易摩擦加重

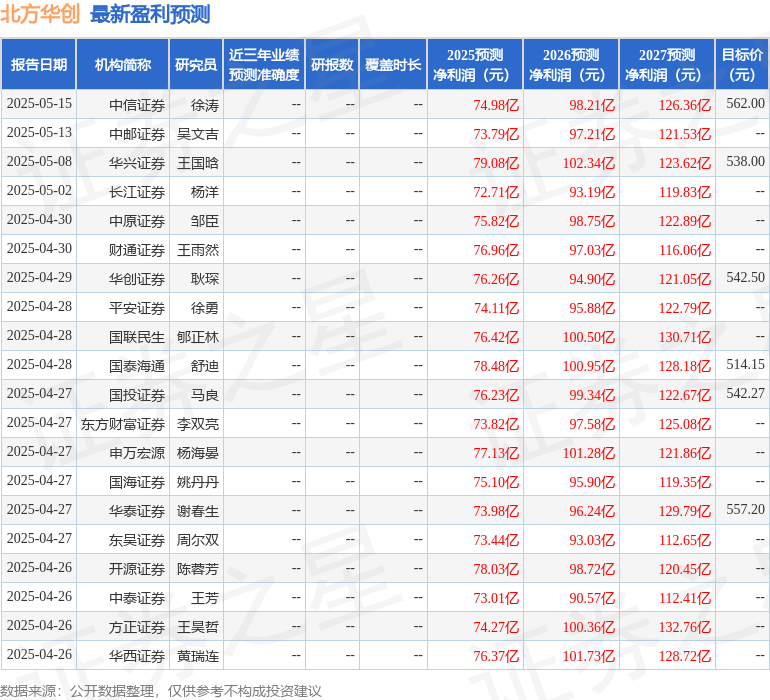

最新盈利展望明细如下:

该股最近90天内共有31家机构给出评级,买入评级25家,增持评级6家;过去90天内机构目标均价为535.16。

以上内容为证券之星据公然信息整理,由AI算法天生(网信算备310104345710301240019号),不构成投资发起。

![[城市]融资、组无人车队、筹备IPO 享道出行高调抢位新赛道](/images/news_pic/9.jpg)

![[要闻]科技SHOW场|小米官宣3nm芯片玄戒O1,雷军:十年500亿造芯](/images/news_pic/28.jpg)

![[环球]希尔顿集团:携手滴滴出行 实现“住行一体”融合体验](/images/news_pic/15.jpg)

![[新闻]阿里动物园“添丁” 阿里大文娱更名虎鲸文娱](/images/news_pic/4.jpg)

![[万象]历史幽深里的三国](/images/news_pic/19.jpg)

![[新闻]科技赋能便民服务升级 公安机关多领域创新惠民生](/images/news_pic/12.jpg)

![[城市]2025年“国际茶日”中国主场活动聚焦中国茶文化的深厚底蕴与创新活力](/images/news_pic/16.jpg)

![[视野]向着美好生活进发——江苏、浙江、河北部分文明城市创建探访](/images/news_pic/25.jpg)

![[动态]守护大地——“新征程上的奋斗者”自然资源领域代表速写](/images/news_pic/13.jpg)

![[生活]两代人“中国情”——北大韩国留学生的追梦之旅](/images/news_pic/18.jpg)

![[新闻]ST中泰:公司主营业务为聚氯乙烯树脂(PVC)、离子膜烧碱、粘胶纤维、粘胶纱四大产品](/images/news_pic/17.jpg)

![[推荐]韶能股份:公司拟将本次回购的股份的1.5%用于注销并减少注册资本](/images/news_pic/23.jpg)

![[奇闻]ST岭南:二级市场股价会受多种因素综合影响请注意投资风险](/images/news_pic/10.jpg)

![[要闻]ST岭南:公司正在努力优化财务结构解决短期资金紧张问题](/images/news_pic/1.jpg)