瘍雯新闻网

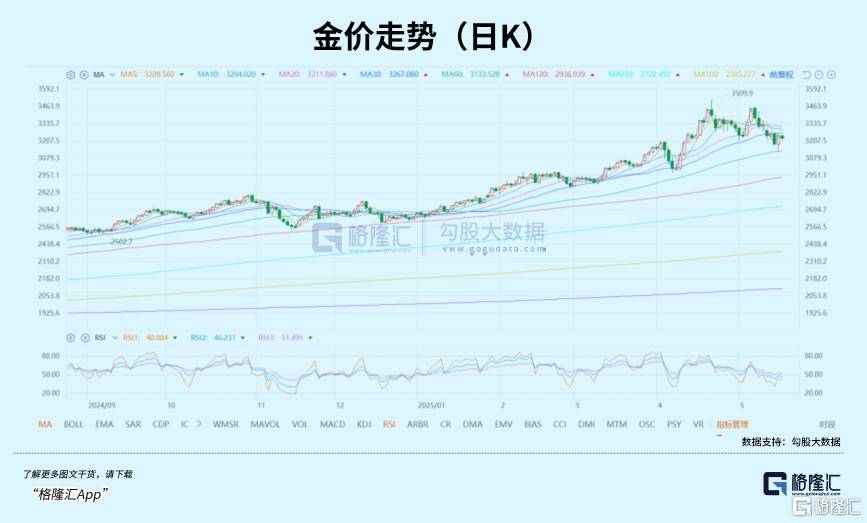

在前期快速冲高到3500美元后,金价进入到盘整阶段。

在中美关税传出超级利好时,避险需求进一步降低,金价曾经一度跌到靠近3100美元的位置。

不过,长久回调后强势反弹,昨日美股时段金价上涨近2%,一举站上3240美元/盎司,虽然今日亚洲盘时段出现金价下跌,但仍在3220美元上方。

金价的反弹,也带动了黄金概念股集体上涨。

其中,黄金ETF华夏(518850)、黄金股ETF(159562)今日上涨,分别上涨1.65%和0.48%,年内涨幅均超20%,位居ETF市场涨幅前列。

本年以来,金价累计涨幅超过23%,金价多次刷新历史新高。次轮金价上涨,是在环球经济增长放缓、关税不确定性增加和央行采办推动需求上升的背景下发生的。

只管环球政经事态出现一定的和缓,但不确定性仍然存在,避险需求并没有因此大幅下降,后市依然看好金价以及黄金类资产。

01机构看好,股价造好

具体看,隔夜金价的反弹,受益于美元小跌以及美国经济数据疲软,同时俄方总统未列席和谈,也推动避险买盘。

展开剩余 86 %技术面上,也具备了反弹的条件。

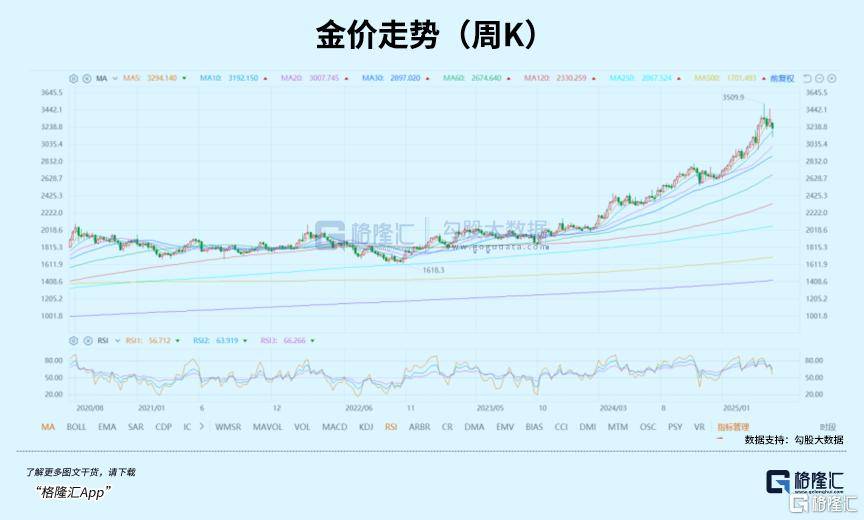

如金价4月22日触及3509.9美元的高位,截止5月15日,调解时间快要1个月,最大跌幅超过10%,触及MA 60线。本年以来,金价一直没有跌破MA 60,如果看周K,金价则一直沿着MA 10走,甚少跌破这条线,反而是多次触及这条线时,会出现反弹,并形成新一轮的上涨趋向。

另外,环球股市对于关税暂停的利好反应,已经持续了一段时间,大部分市场和股指也已经光复4月2日对等关税公布后的失地,如果没有进一步的利好催化,资金有大概进行高低切换,从定价关税暂停的利好切换到定价将来大概出现的风险上。

机构方面,华尔街仍然看好将来金价表现。

瑞银保持金价于本年及明年年底每盎司3500美元的展望,峰值或于2026年中达3600美元,原因是考虑到经济增长的下行风险,美联储或将持续放宽货币政策,以及长时间主题如资产重新分派、去美元化等,均对黄金有利。

瑞银投资银行贵金属策略师Joni Teves表示,近期关税战和缓大概使黄金市场进入盘整,加上北半球夏季为传统淡季,金价短期或出现回调,这为观望的投资者供应进场机会。

中长时间看,黄金的投资逻辑依然坚实。

从底层逻辑上看,虽然黄金不是生息资产,不会像股票那样带来分红,也不会像债券那样领取利息,但它有一个无可替代的特性——极度稀缺且环球公认。

几千年来,无论是和平、经济危机还是货币贬值,黄金始终保持着它的采办力。

这类特性让黄金成为“终极避险资产”。

举个例子,2020年新冠疫情爆发时,环球股市暴跌,黄金却逆势上涨;2022年俄乌冲突升级,金价再次冲高;2024年巴以冲突加剧,黄金又迎来一波上涨。

每一次环球性风险事件发生时,资金都会本能地涌向黄金,这就是它的核心价值所在。

现在,这类核心价值仍在。

02三大支撑

以后,支撑黄金有三大因素:

其一,是环球央行“买买买”。

世界黄金协会(WGC)数据表现,2022年-2024年,环球央行连续三年购金量超过1000吨,远超2010年-2021年的平均水平(473吨)。2025年前两个月,环球央行继续净购入黄金。摩根大通预计,2025年环球央行的黄金采办量将达到900吨。

5月7日,国家外汇管理局发布的数据表现,4月末,中国黄金储备报7377万盎司,环比增加7万盎司,为连续6个月增持黄金。在过去6个月中,中国央行持有的黄金增长近100万盎司,约合28吨。

为什么央行这么爱买黄金?

核心原因是去美元化。

俄乌冲突后,美国冻结俄罗斯外汇储备的行为让许多国家认识到,美元资产并非绝对安全。为了降低对美元的依附,各国央行纷纷增持黄金,以增强自身金融体系的稳定性。这类趋向短期内不会转变,意味着黄金的官方需求将持续旺盛。

现实上,黄金被环球央行追逐已经持续多年。截至2024年末,环球央行已经连续15年净增持黄金,而新兴市场经济体央行一直是市场上的主要买家。与之相反的,是IMF数据表现,美元在环球官方外汇储备中的占比下降至57.80%,创1995年有统计以来新低。

其二,是美元走弱的趋向。

黄金价格和美元走势通常是“跷跷板”关系——美元强,黄金弱;美元弱,黄金强。

自客岁9月开始,美联储正式进入降息周期,虽然近期因为通胀耽忧而放缓脚步,但特朗普经常施压美联储,要求加速降息,以及他有意让美元走弱,以安慰美国货出口,平衡贸易赤字的美元思路,都会使得美元的中长时间走势转弱,反过来则黄金走强。

一旦美联储开始降息,现实利率进一步下降,持有黄金的机会成本降低,资金会更倾向于流入黄金市场。

第三,就是挥之不去的地缘风险。

如果继续有地缘冲突,或者环球经济出现衰退信号,黄金很大概再次成为资金避风港。

虽然大部分人都希望世界和平,最好不要有和平、冲突,但这个优美而质朴的愿望其实不一定能够如愿,回想过去几年,出现如此多的地缘问题,表现世界事态存在很多不确定性。

而身处高风险的投资市场中,做好风险预防和控制,是每一个投资者必必要做的,这也是黄金长时间受到投资者欢迎的核心原因之一。

对于有意投资黄金的投资者,也能够关注一下黄金类的ETF。

如黄金ETF华夏(518850):锚定实物黄金的“纯净工具”,底层资产为上海黄金交易所的黄金现货合约,间接反应黄金价格波动,支持T+0交易。

又如黄金股ETF(159562):涵盖A股、港股黄金家当链上下游的上市公司,成分股包括金矿开采紫金矿业、山东黄金、赤峰黄金,冶炼加工中金黄金,批发品牌老铺黄金、老凤祥等。

黄金股历史上走势通常与金价趋同,但弹性更高,被市场称为“金价缩小器”,更适合进取型投资者。

值得一提的是,黄金股ETF(159562)及其连接基金(A类021074,C类021075)、黄金ETF华夏(518850)及其连接基金(A类008701,C类008702)管理费0.15%,托管费0.05%,均为全市场费率最低的基金之一。

以100万元投资为例,比普遍0.6%的产品,持有一年可节省4000元成本,凸显复利效应。

03结语

随着近期中美经贸关系、俄乌冲突、印巴冲突等均有所和缓,投资者避险情绪下降,前期积累了较低落幅的黄金,出现回调,是很合理的。

但从中长时间角度来看,黄金的储备货币熟悉和配置价值并未发生变化,美元名誉风险和逆环球化趋向等核心定价因素也未见到明显拐点。同时,对于黄金的采办需求,迥殊是央行层面的需求,依然很旺盛。

世界黄金协会2024年对环球央行黄金储备调研结果表现,29%的受访央行计划在将来12个月内增加黄金储备,达2018年以来的最高水平。瑞银展望,各国央即将在2025年买入约1000吨黄金。

如此看来,金价依然会保持易涨难跌的状况。

现实上,黄金这类对冲主权货币名誉风险、应对地缘政治风险、对抗通胀的配置工具,具备中长线价值,很适合逢低布局。

对于寻求短期收益的投资者来说,以后市场的波动性供应了丰富的交易机会。而对于长时间投资者而言,目前的回调也多是一个优越的买入机会。

从23年年底以来这波行情看,黄金强势上涨中会有波动回调,但每次回调幅度其实不大,从近一年半行情来看,24年10月尾这一波回调周期最长,但也仅10个交易日,资金逢低布局的环境很罕见。

所以,投资者应当密切留意和判断,何时阶段性见底,何时出现反弹信号,然后在价格企稳后分步买入。

至于具体的标的挑选,能够是黄金商品(包括现货、期货),也能够是黄金股。

末了,需要提示一点,黄金商品也好,黄金股也好,阐明框架都相对复杂,而且受多种因素影响,投资难度不少。

而采纳ETF的体式格局投资黄金资产,正成为一个新现象,资金涌入黄金类ETF的环境也很多。

截至5月15日,黄金ETF华夏(518850)、黄金股ETF(159562)年内分别“吸金”25.71亿元、1.56亿元。

发布于:广东省![[城市]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/5.jpg)

![[推荐]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/20.jpg)

![[视野]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/4.jpg)

![[环球]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/2.jpg)

![[推荐]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/6.jpg)

![[生活]先行指标看活力 | 亮点频现 多个经济领域保持向好态势](/images/news_pic/13.jpg)

![[推荐]一季度末我国普惠型小微企业贷款余额超35万亿元](/images/news_pic/29.jpg)

![[环球]多项先行指标显示经济持续向好](/images/news_pic/17.jpg)

![[要闻]“先兆流产请假,单位不批准还开除” 法院认定:违法!](/images/news_pic/25.jpg)

![[万象]产假提前返岗,生育津贴和工资能兼得吗?典型案例公布](/images/news_pic/19.jpg)

![[奇闻]美国中部至东部遭强烈风暴侵袭 至少18人遇难](/images/news_pic/15.jpg)

![[动态]潘展乐4X100米最后一棒反超夺冠 一天获2金](/images/news_pic/10.jpg)

![[热点]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/27.jpg)