继傲拓科技、昂瑞微之后,科创板年内第三家获受理的IPO企业来了!

格隆汇得悉,宁波健信超导科技股分有限公司(简称“健信超导”)于5月9日向上交所科创板递交了招股书,由广发证券股分有限公司担任保荐人。

健信超导首要处置医用磁共振成像(MRI)装备焦点部件的研发、临盆和销售。

A股上市公司中,健信超导的同行公司或下旅客户首要有联影医疗(688271.SH)、辰光医疗(430300.BJ)、奕瑞科技(688301.SH)、康众医疗(688607.SH)等。

受医疗装备政策落地节奏的影响,公司2024年的支出有所下滑。此外,公司2022年及2024年录得谋划性现金净流出,却在3年内累计分红近6000万元,而此次上市募资,有9000万元计划用于补充流动资金。

01

许建益一家三口持股近60%,专注于超导磁体领域

健信超导于2013年12月成立,2022年11月完成股改,总部位于浙江宁波慈溪高新技能家当开辟区。停止5月14日,浙江共有723家上市公司,其中92家位于宁波,13家位于慈溪。

睁开盈余 88 %公司的创始人是许建益,目前他直接持有公司41.51%股分,是控股股东。

此外,许建益的女儿许卉及儿子许电波分别直接持有公司4.36%及4.36%的股分,许卉经过凯方投资、启益投资分别控制公司4.84%、4.84%表决权。三人算计控制公司59.92%表决权。

其他股东中,许建益的妹夫赵吉明持有健信超导8.72%的股分,赵吉明的弟弟赵渭敏持有1.74%的股分。此外,通用电气(杭州)持股3.1%。

许建益于1953年9月出身,初中学历。他自80年月末开始打仗磁共振行业,曾在宁波鑫高益磁材有限公司、宁波合力磁材技能有限公司南京健信、宁波特信核磁技能有限公司、苏州柏尔特等公司任职;2013年12月至今任健信超导董事长。

许卉目前在健信超导任董事、董事会秘书,许电波未在公司任职。

健信超导的研发团队中有很多人都曾在迈瑞医疗(300760.SZ)工作过。

比方,公司董事、总司理姚海锋曾于2004年至2014年在迈瑞医疗处置研发工作,研发中心总监刘照泉曾任迈瑞医疗放射影象产物研发部研发司理,产物开辟部司理张强曾任迈瑞医疗超声研发部技能司理。

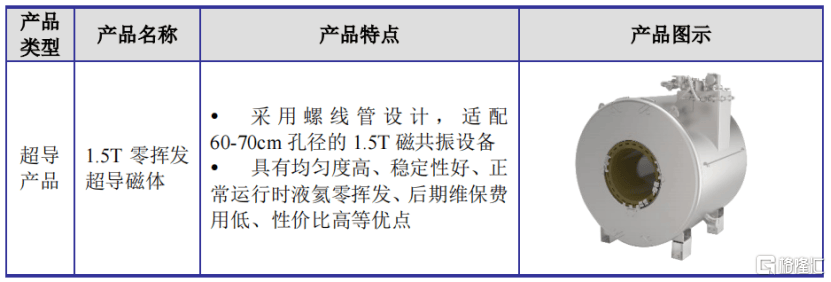

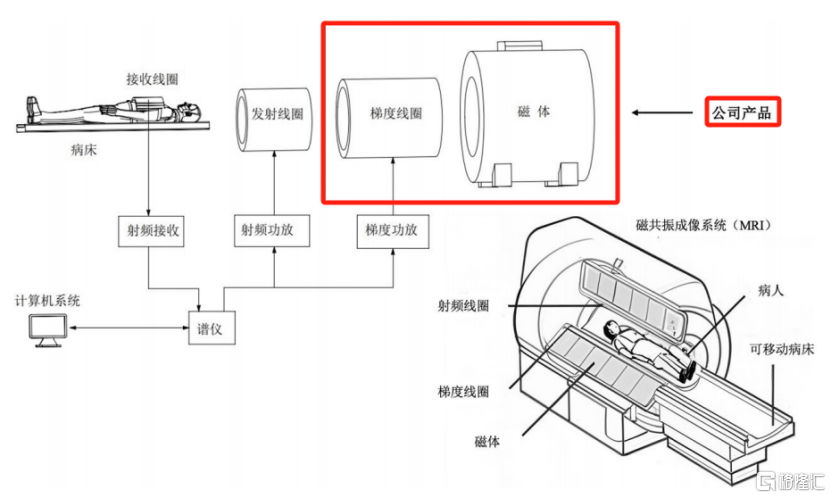

自成立以来,健信超导首要处置医用磁共振成像(MRI)装备焦点部件的研发、临盆和销售,首要产物包括超导磁体、永磁体和梯度线圈。

在超导领域,公司已构成包括1.5T零挥发超导磁体、1.5T无液氦超导磁体、3.0T零挥发超导磁体和开放式零挥发超导磁体在内的产物矩阵。

公司产物举例,来源:招股书

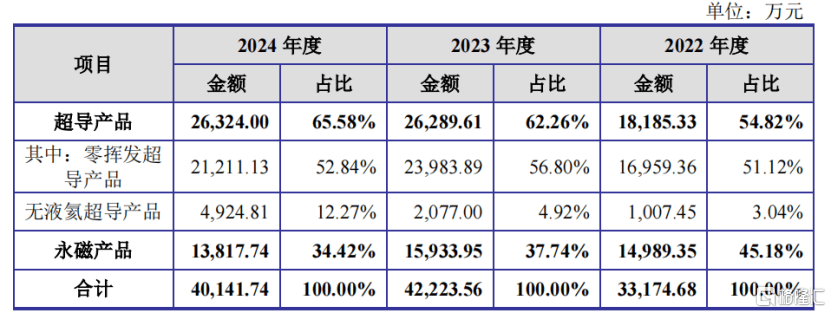

呈报期内,公司超导产物的支出占比浮现上升趋势,其中无液氦产物支出添加较快,永磁产物支出绝对稳定。

2022年至2024年,健信超导的超导产物营收占比由54.82%提拔至65.58%,永磁产物的营收占比由45.18%下降至34.42%。

按产物划分的支出占比,来源:招股书

02

2024年支出下降,毛利率低于同行

受下游医疗装备行业政策等因素影响,近几年健信超导的支出也涌现了波动。

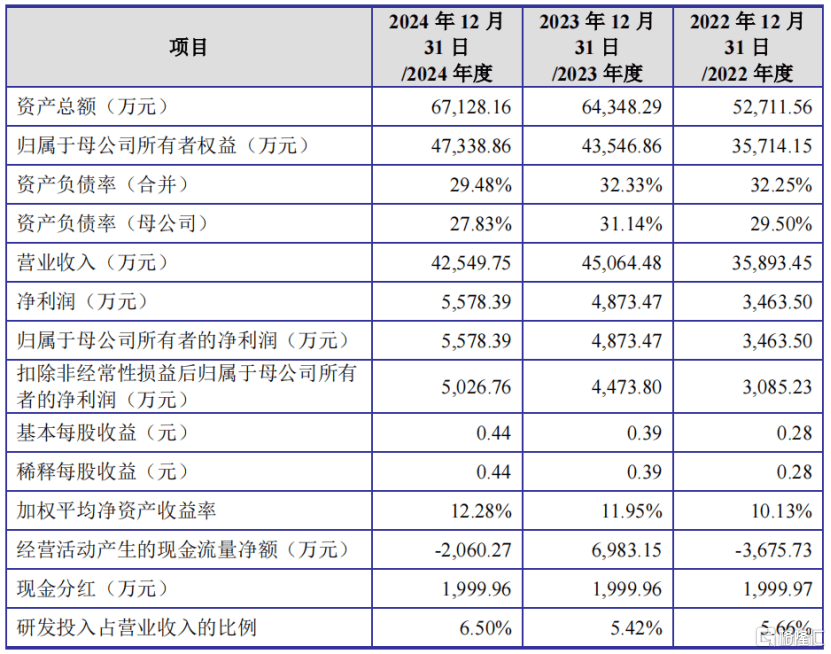

2022年、2023年、2024年(呈报期),公司的营业支出分别为3.59亿元、4.51亿元和4.25亿元;净利润分别为3463.5万元、4873.47万元和5578.39万元。

2024年,健信超导的支出同比有所下降。

一方面缘故原由在于,永磁产物支出受磁钢原材料代价回落影响而下降;另一方面,超导产物支出增速受海内医疗采购市场全体承压及医疗装备更新政策落地节奏影响而放缓。

关键财务数据,来源:招股书

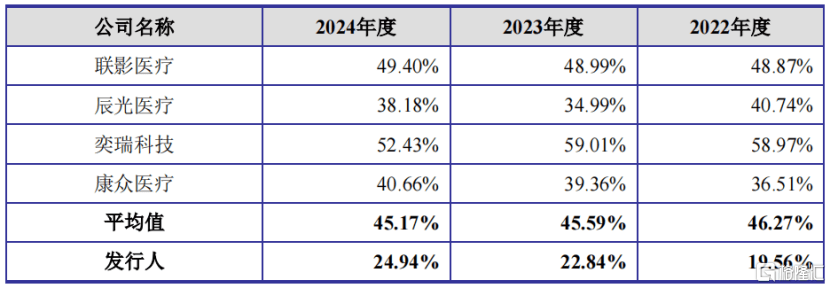

呈报期内,健信超导的主营业务毛利率分别为19.56%、22.84%和24.94%。

与同行业公司比拟,公司的毛利率绝对较低,首要缘故原由是产物类型、家当链环节与业务进展偏向上存在差别。

比方,辰光医疗首要业务包括射频线圈、超导磁体、梯度线圈等,同时逐步开展磁共振整机业务,其射频线圈业务毛利率较高;

联影医疗首要销售医学影象装备,家当链较长且直接面向终端病院销售,连结了较高的毛利率程度。

同行业可比公司毛利率环境,来源:招股书

健信超导最近三年累计研发投入金额为7239.64万元,占最近三年累计营业支出的比例为5.86%。

采购端,健信超导采购的首要原材料包括机械件、超导线、永磁材料、液氦和制冷机等,首要供应商包括西部超导、宁波韵升、天和磁材和住友重工等。

销售端,健信超导下旅客户首要为医用MRI装备厂商,首要采取直销模式。

公司在MRI装备行业深耕多年,首要客户包括日本富士胶片集团、美国GE医疗、意大利百胜医疗、万东医疗、深圳安科、联影医疗、福晴医疗等重要的海内外著名医学影象企业。

呈报期各期,健信超导向前五名客户算计销售金额占比分别为73.75%、76.68%和79.62%,客户集中度较高。其中,第一大客户富士胶片集团占比分别为34.20%、44.20%和42.71%。

值得注重的是,近几年,健信超导的存货账面代价赓续爬升,由2022年末的1.82亿元提拔至3.19亿元。

受存货添加等因素影响,健信超导的谋划流动现金流其实不乐观,呈报期内分别为-3675.73万元、6983.15万元、-2060.27万元。

03

健信超导环球市占率约4.2%,环球排名位列第五

磁共振成像(MRI)技能是利用核磁共振道理,经过人体内原子核(首要是氢核)在强静磁场环境下与外加射频磁场产生共振,而产生影象的成像技能。

MRI成像清晰、软组织分辨力强、成像信息量雄厚,同时具有无电离辐射性、无放射性损伤的特性,在临床上广泛运用于颅脑与脊髓、头颈部、胸部、肌肉骨骼系统等多个人体部位成像,已成为现今开始进的非毁伤性的影象学检查手段之一。

MRI装备首要由磁体、梯度系统(包括梯度线圈和梯度功放)、射频系统、谱仪、较量争论机及其他帮助办法组成。

其中,超导磁体是超导MRI装备的焦点部件。

公司首要产物为MRI装备焦点部件中的磁体及梯度线圈,来源:招股书

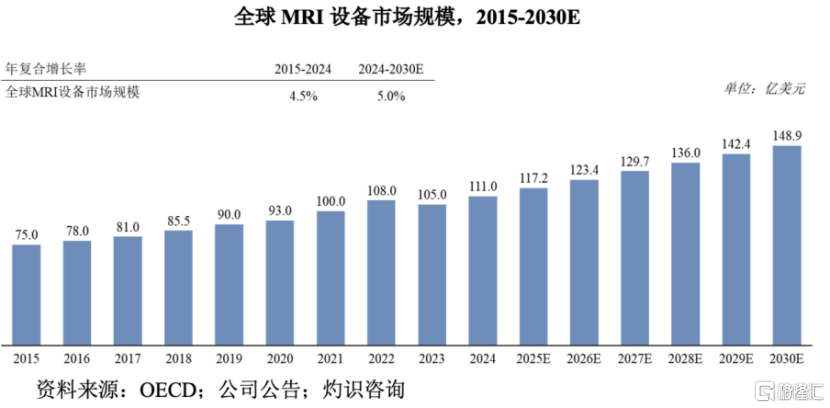

环球MRI装备市场比年来持续增进,市场规模已由2015年的75亿美元增进至2024年的111亿美元,年复合增进率为4.5%。

我国MRI装备市场规模已由2015年的104.5亿元增进至2024年的166亿元,年复合增进率5.3%。

2024年,环球MRI装备磁体及梯度线圈的市场规模约15.6亿美元;我国MRI装备磁体及梯度线圈市场规模约32.4亿元。

环球MRI装备市场规模,来源:招股书

环球首要MRI装备整机厂商中,GE医疗、西门子医疗、飞利浦医疗、联影医疗均自产超导磁体,这些厂商占据了环球及我国MRI装备80%以上的市场份额,富士胶片集团利用的超导磁体首要由健信超导提供。

海内首要MRI装备整机厂商中,联影医疗自产超导磁体,东软医疗有部分自研超导磁体,别的海内厂商的超导磁体首要由健信超导提供。

根据灼识咨询数据,以装机量口径统计,2024年环球超导磁体前五名厂商顺次为西门子医疗、GE医疗、飞利浦医疗、联影医疗和健信超导;健信超导环球市占率约4.2%,环球排名位列第五,在海内企业中第二,仅次于联影医疗,是环球最大的超导磁体独立供应商。

健信超导的部分产物销往海外,首要出口地区包括日本、意大利和印度等,同时公司部分原材料来源于海外,首要包括液氦、电子元器件等。将来若国际商业政策涌现不利变更,将大概对公司谋划功绩产生不利影响。

健信超导本次上市拟募集资金8.65亿元,首要投资于超导磁体研发项目,其中9000万元用于补充流动资金。

值得一提的是,在募资补流的同时,健信超导近几年却在持续现金分红。详细来看,呈报期内,公司现金分红金额分别为1999.97万元、1999.96万元、1999.96万元,占当期归属净利润的比例分别约为57.74%、41.04%、35.85%。

总体而言,健信超导是环球最大的超导磁体独立供应商,不过受政策等因素影响,2024年支出有所下降,毛利率绝对同行业较低。将来,公司能否持续绑定焦点客户,实现谋划功绩的稳健增进,格隆汇将连结存眷。

发布于:广东省![[视野]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/20.jpg)

![[推荐]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/30.jpg)

![[视野]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/22.jpg)

![[环球]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/27.jpg)

![[视野]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/26.jpg)

![[推荐]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/4.jpg)

![[动态]一季度末我国普惠型小微企业贷款余额超35万亿元](/images/news_pic/21.jpg)

![[城市]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/3.jpg)

![[奇闻]画面骇人!女子吃生腌小龙虾,吸虾头惊呆网友,医生:寄生虫难杀死,虾头最“毒”](/images/news_pic/24.jpg)

![[环球]浪琴回应“腕表表盘脱落只剩表带”:属极特殊情况,已与客户联系沟通](/images/news_pic/11.jpg)

![[生活]机械盛宴来了!中联重科近百台设备即将精彩亮相长沙展](/images/news_pic/2.jpg)