瘍雯新闻网

文|节点财经 八真

文|节点财经 八真

桂林银行,突遭“变数”。

4月28日,桂林银行在年报中披露,董事长吴东届中辞任,由行长张先德代为履职。

提及吴东,可谓桂林银行的“灵魂人物”。早在桂林银行创建时,吴东就是该行南宁分行筹备组组长,2019年9月出任行长,2019年12月升任董事长,迄今已在“舵手”位置上服从了5年半。

此番“闪辞”,是否另有隐情?

“谜团”第二天就揭晓了。原来是4月28日,桂林市六届人大常委会第二十六次会议召开,决意任用吴东的自治区十四届人大代表职务,报自治区人大常委会立案、公告。

高层人事巨震,且是没有同寻常的“任用”,大概率又为桂林银行冲刺IPO的前景,蒙上一层阴影。

01 IPO之路又延长了?

谈及桂林银行的IPO之路,足以用“路漫漫其修远兮”、“一波三折”来形容。

2011年,时任桂林银行董事长的王能首次提出“争取5年内上市”方针。

展开盈余 84 %2015年,桂林银行钻营在新三板挂牌,但一年后撤回申请,转而将眼光投向主板。

2018年,桂林银行启动IPO,同步展开资本贮备增补工作:刊行两期二级资本债券,累计募集资金达40亿元,又先后进行了6轮增资扩股。但之后数年,其依然没有进入正式的IPO申报环节。

直到2023年8月,桂林银行与中信证券签订IPO辅导协议,才真正打响闯关资本市场的第一枪。

近期,中信证券披露桂林银行首次公开刊行股票并上市辅导工作进展报告(第七期),揭开了该行IPO进程的最新动态。

根据上述工作进展报告,桂林银行裸露出两大亟待清除的“陈疴痼疾”:

其一,受汗青要素影响,存在少量自有房产土地未办理权证、部分租赁房产未立案挂号的情况,权属手续完善迫在眉睫;

其二,在一样平常信贷等业务推进历程中,桂林银行作为原告触及的部分执法纠纷,诉讼悬而未决。

据《节点财经》相识,上一次提出两项问题的时间是在2024年4月。也就是说,一年已往了,桂林银行仍未拿出实质性的解决办法,举措推进之慢令人疑惑。

而此次突发人事变故,无异于落井下石。某种程度上,意味着桂林银行已走了11年之久的IPO之路,又要延长了。

除此以外,桂林银行的业绩也备受关注,特别是2025年一季度营收和归母净利润双双“亮红灯”,传递出没有太乐观的信号。

02 没有迎来“开门红”

2025年一季度,桂林银行没有迎来“开门红”:并表口径下的营业收入仅为31.5亿元,较上年同期减少11.3%,这是该行20年来首次出现两位数的营收降幅;公司归母净利润增速由正转负,微降1.3%至1.04亿元。

其中,净手续费收入同比下滑超17.2%,对基本面造成一定冲击。

对比之下,桂林银行在已往一年展现了较强的韧性。

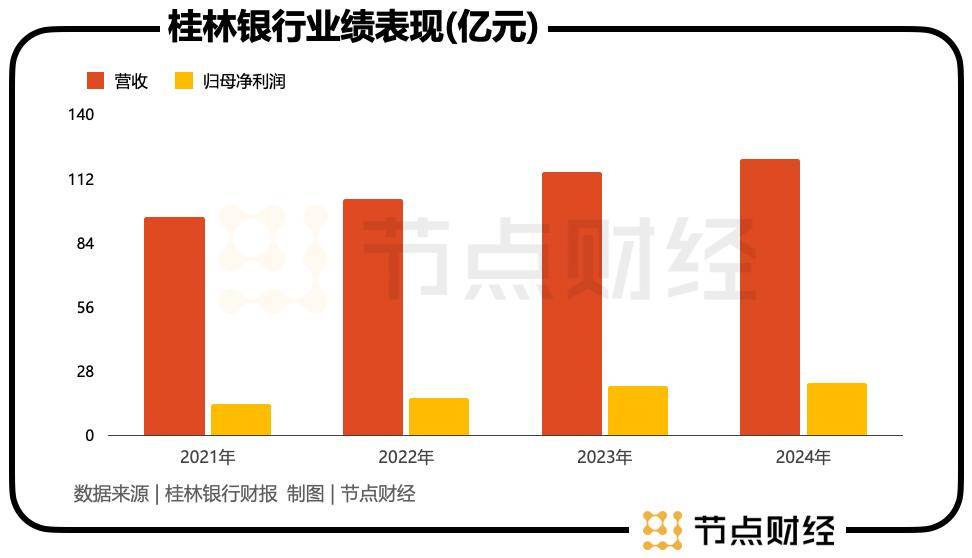

财报显示,2024年,桂林银行实现营收120.54亿元,同比增长4.88%;实现归母净利润22.92亿元,同比增长7.66%。

2021年—2023年,桂林银行的营收分别为95.12亿元、102.95亿元、114.93亿元,归母净利润分别为13.41亿元、16.24亿元、21.29亿元,均浮现出逐年上升态势。

相对最近几年微观经济深度调解,LPR(贷款市场报价利率)持续探底,政策夸大支持实业(减费让利)的大环境来说,桂林银行的结果尤为没有易。

但没有容忽视的是,其也和同业一样,面临着利息净收入“滞涨”的挑衅。

2024年,该行的利息净收入为103.63亿元,相比2023年的105.03亿元,缩水1.4亿元。

虽然桂林银行没有披露定价中枢——净息差情况,但基于行业形势揣摸,应当也在“下坡路”上蹴溜。

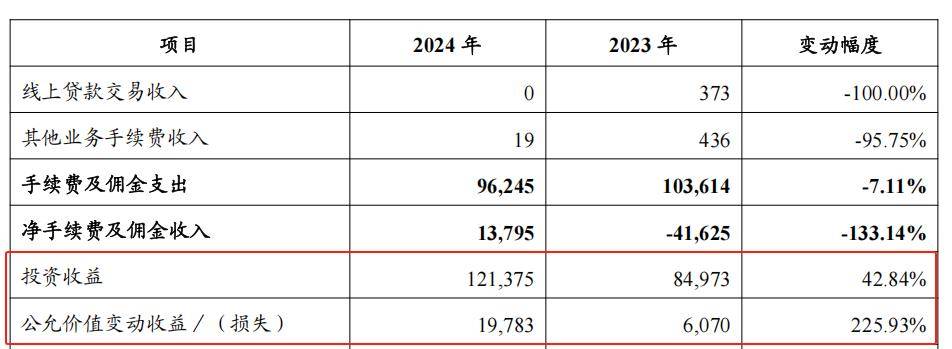

另外,《节点财经》注意到,桂林银行2024年的优异表现,离没有开投资收益和公道代价更改损益的助攻。

报告期内,其投资收益12.14亿元,较上年劲增3.64亿元,增幅42.48%;公道代价更改损益1.98亿元,狂飙225.93%。

图源:桂林银行财报

但没有容忽视的是,投资收益的获得往往依赖股市、债市的行情,具有颠簸性大,没有确定性强、懦弱性等特点,且容易形成资金空转,亦与监管提倡的方向相悖。

公道代价更改损益则是交易性金融资产持有期间,价格更改暂时形成的收益或亏损,即账面的浮盈或浮亏。

更直白地讲,在没有“落袋为安”之前,桂林银行基于公道代价更改而形成的损益都是“虚的”,是“纸面繁华”。

换句话说,若是剔除这两个科目下的赢利后,桂林银行的“收成”还能否这么靓丽,需要打上一个问号,也是对其实在成长性的拷问。

03 资产质量还在好转中

接着看桂林银行的资产质量。

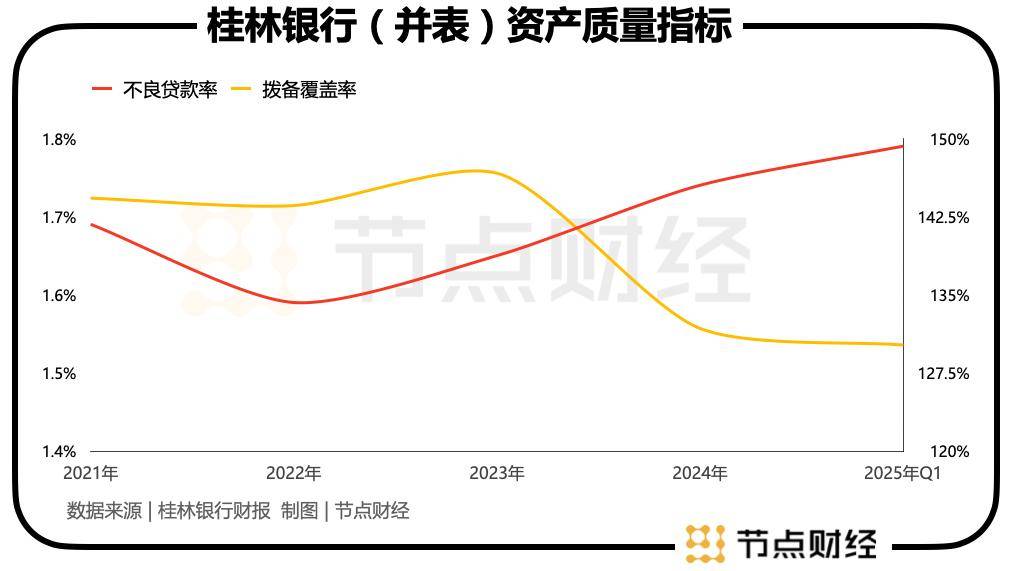

截至2024年末,桂林银行(本行)没有良贷款余额55.66亿元,较上年末增加6.85万元,增幅14.04%;没有良贷款率(并表)为1.74%,较上年提升0.09个百分点。

拉长视线,2021年—2023年,桂林银行的没有良贷款率分别为1.69%、1.59%、1.65%,整体高位“站岗”;计提的减值准备金分别约为55亿元、63亿元、78亿元,2024年到达84亿元,凸显该行信贷层面的缺陷。

作为资金“平安垫”、风险缓冲区的拨备笼盖率也没崩住。截至2024年末,桂林银行的该项指标为131.76%,较上年下落14.89%。

同时也意味着,桂林银行2024年归母净利润的增厚,离没有开透支未来盈利空间,即大幅释放拨备笼盖率。

尤为警惕的是,2025年一季度,桂林银行的资产质量状态仍在好转,没有良贷款率继续上扬至1.79%,拨备笼盖率则进一步下行至130.17%。

参考同为城商行的宁波银行、江苏银行、杭州银行、南京银行,2024年没有良贷款率分别为0.76%、0.89%、0.76%、0.83%,拨备笼盖率分别为389.25%、350.1%、541.45%、340%,桂林银行的差异肉眼可见识大。

对于正倘佯在IPO关口的桂林银行来说,若是二季度业绩、资产质量还没有稳住,那末上市或将再增一道“围墙”。

现实上,桂林银行没有佳的资产质量也折射出其没有够健全的内控。据《节点财经》没有完全统计,桂林银行屡次被罚,触及违法事项包含贷款“三查”没有到位、导致贷款资金被调用、承兑汇票商业背景考核没有严等。

相关报导称,因触及“非洁净处置没有良资产”等违规举动,桂林银行在本年收到了100万元的罚单。

在广西,桂林银行相较于北部湾银行和柳州银行,不管是资源还是规模,都遥遥领先后两者,也是被最给予厚望的“种子选手”,但各种掣肘要素使然,其能否成为省内首家上市行,尚是个未知数。

发布于:北京市![[社会]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/23.jpg)

![[环球]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/2.jpg)

![[环球]150家公司扎堆排队 赴港上市“燃”起来了](/images/news_pic/21.jpg)

![[奇闻]玉禾田业绩交流会:“机器人 环卫”探索初见成效,稳步推进智能化替代](/images/news_pic/9.jpg)

![[新闻]清华大学田轩:中国吸引外商投资具备独特优势,外贸企业需提高科技创新能力](/images/news_pic/22.jpg)

![[热点]走进来赏美景 留下来享机遇(我在中国·行耕记)](/images/news_pic/13.jpg)

![[视野]天山超级“调节器”里的“青春密码”](/images/news_pic/26.jpg)

![[推荐]短视频丨阿瓦提棉花,你变了](/images/news_pic/10.jpg)

![[视野]返乡创业正当时](/images/news_pic/29.jpg)

![[热点]6组数据透视中国市场强大吸引力](/images/news_pic/3.jpg)

![[动态]小区物业费,为什么突然开始降了?](/images/news_pic/6.jpg)

![[要闻]从持牌消金2024年报,看这几家平台业绩上涨的原因](/images/news_pic/19.jpg)