瘍雯新闻网

作者 | 源Sight 周艺

作者 | 源Sight 周艺

中国大陆贩卖额的小幅下跌依然没能挽回雅诗兰黛的下滑态势,恢复增长的饼却被CEO画到了2026年。

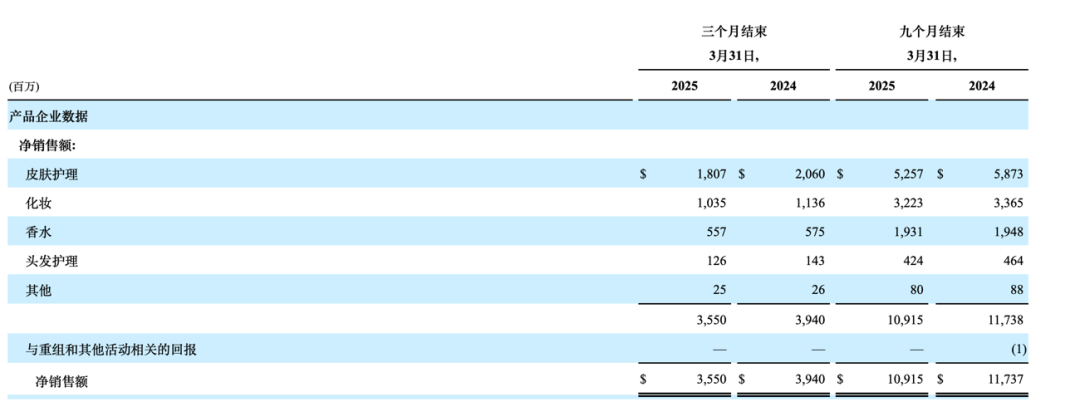

近日,雅诗兰黛公布了2025财年第三季度财报,在连续两个季度的亏损之后,第三季度雅诗兰黛的净利润上升至1.59亿美圆,环比由亏转盈,但与2024财年同期比拟,依然下滑了52.53%;净贩卖额为35.5亿美圆,同比下滑了10%,环比也下滑了11%。

从净贩卖额的同比变更来看,雅诗兰黛已经连续三个财年下滑,从2022财年Q3的55.39亿美圆一起滑坡至2025财年Q3的35.5亿美圆。

泉源:公司财报

雅诗兰黛贩卖额在下滑,净利润有所上升,其中“传统技能”降本增效所施展的作用不容忽视。而从另一方面来看,勒紧裤腰带解决不了所有问题,全品类、全区域的贩卖下滑是仍是笼罩雅诗兰黛的一片阴影,因为比渠道更难调改的是品牌的老化和底本受众的抛弃,由此引发的库存危机让雅诗兰黛的贩卖额上升面对挑战。

睁开盈余 87 %但从目前的环境来看,雅诗兰黛仍在全力求新:在美国和英国地区最先投放更具性价比的新品、零售商重新成为雅诗兰黛重点关注的客户工具、经销商的流动被严酷监控···

2025财年已靠近尾声,留给雅诗兰黛的翻身时候,不多了。

尴尬的库存

从最新财报来看,雅诗兰黛的大问题依然是贩卖不振,且出现了全品类、全区域的下滑。

泉源:公司财报

首先是护肤线的净贩卖额下降了12%,原因是雅诗兰黛和La Mer(“海蓝之谜”)的下滑,而这两大品牌的下滑则又与旅游零售营业干系精密。

这一营业目前已经成为雅诗兰黛最大的痛点,处于“刮骨疗伤”的阶段。最新财报表现,雅诗兰黛旅游零售营业的贩卖额下滑了28%,而且对于第四季度的预期,新任CEO司泰峰的态度仍不乐观,其表示 ,“我们估计第四季度在旅游零售营业中面对的逆风将比第三季度更大。”

但好消息是,旅游零售营业的占比终于降到了10%摆布的程度,这让雅诗兰黛的未来轻松不少。

雅诗兰黛和La Mer的贩卖不振被认为是中国消耗者情绪低迷、转化率下降的问题,首要体目前亚洲旅游零售,也就是海南免税渠道上的不振。由于此前对旅游零售的毛病战略,这两个高端护肤品牌在免税渠道有较大的库存,且经常“破价”,致使在专柜和其他渠道根本“卖不动”。

源Sight发明,同样是100ml的雅诗兰黛小棕瓶,天猫旗舰店需要990元(50ml赠送45ml),而日上免税仅需要550元,若是去海南现场购买,代价还会更低。

截图泉源于天猫

在财报中,雅诗兰黛提到,贩卖额的下滑还体目前其淘汰了经销商的流动敞口,而且韩国和中国大陆的零售商都转向了更盈利的免税营业模式。也就是说,雅诗兰黛为了避免各种渠道的“破价”,限定了经销商的花式打折,同时零售商最先转向免税渠道,直接向雅诗兰黛补货的订单便淘汰了。

而化妆品的贩卖额下滑了9%,首要与雅诗兰黛零售商去库存有关。这与护肤线所遇到的问题类似——代价体系的崩坏无法在短时候内恢复,经销商又被管控,零售商的去库存举措则更为猛烈。

据源Sight窥察,雅诗兰黛库存货源渠道非常广,代价差距大,临期的库存特价甚至可以到专柜价的3折。

别的,雅诗兰黛的香水贩卖额下滑3%,TF持续萎靡,致使北美零售商去库存;护发贩卖额下滑12%,首要原因在于Aveda ,也反应了雅诗兰黛在整个沙龙渠道的疲软。

库存问题明显已经成为雅诗兰黛的头号困难,零售商跑路的速度迅猛而暴虐。

财报发布后的电话会上,德意志银行的分析师率先向库存问题开炮,其对于雅诗兰黛在2025财年结束时让库存与消耗者购买量保持同等这一目标表示怀疑。

雅诗兰黛表示,本年以来公司在大幅低落库存,同时全球的零售商们都在面对困境而收紧库存。“清除旅游零售营业后,我们的零售额正在逐步改善,可以帮助我们消耗库存,并到达我们承诺的程度”司泰峰说道。

省钱过日子

贩卖额的下滑问题虽然严峻,但雅诗兰黛也不是没有好消息,连续两个季度的亏损后,净利润在第三季度上升到了1.59亿美圆。

2023年11月,雅诗兰黛推出了利润恢复和增长计划(“PRGP”),以逐步重修 2025 年和 2026 年的利润率。

这一计划的要义就是低落各类本钱用度、进步毛利率,以推进贩卖增长,也就是往常俗称的“降本增效”。

PRGP计划分为两个阶段,第一阶段的计划在实行一年多后已经初有效果。目前雅诗兰黛的毛利率已经连续四个季度扩展超过300个基点,毛利率升至73.5%。

在财报发布后的电话会上,司泰峰对PRGP计划所取得的进展非常满意。

PRGP的第二部分则是“重组拓展”,首要的举措有两个,第一是“裁员”,第二则是在供应链和外包商的选择上做出调整,以淘汰一些支出。

凭据电话集会表露的数字,停止到2025年4月下旬,雅诗兰黛已经淘汰了超过2600个净职位,比拟2024年2月,中层管理岗亭精简了20%。

虽然该计划的主题是利润恢复,但执行历程却非常“昂贵”。停止到3月31日,这一计划已经累计记录了4.98亿美圆的员工本钱。这也让雅诗兰黛在现金流上有些“难堪”,2025财年的前三季度,其经营流动发生的净现金流量为6.71亿美圆,但在2024财年同期,这个数字是14.71亿美圆。

在非面向消耗者的本钱上,雅诗兰黛的腰带勒得愈来愈紧,好比最新财季资本支出上的投资是3.95亿元,比拟2024年下降了44%。为了支持重组计划,稳住现金流,雅诗兰黛必必要过一段苦日子了。

不外从品牌扶植焕新的角度看,雅诗兰黛依然不惜啬。司泰峰提到“若是消耗者认可某家零售商,我们会绝不夷由地进驻。我们不会让不断变更的渠道偏好像已往那样对我们造成干扰。”

在第三季度,雅诗兰黛在亚马逊、TikTok、Shopee等线上渠道的铺货较多,同时在全球新开了10家门店,门店首要由 Le labo品牌引领,该品牌在这一季度的有机贩卖额获得了两位数的增长。

另外,降本增效的手段突逢关税大战,雅诗兰黛作为美国公司遭到的影响究竟几何,司泰峰也在此次电话会上注解白态度。

其表示,目前在中国贩卖的产物直接来自美国工场的比例为25%,但其灵活的供应链体系可以将这个比例低落到10%以下。日本作为雅诗兰黛第九个制造园区,正在添加产量用以服务亚太地区的营业。

正云云前源Sight的分析,供应链灵活性是雅诗兰黛的宝贵资产,而在目前的经济环境下,雅诗兰黛不会容易启动跌价策略。司泰峰表示,我们在非常谨慎且考虑到消耗者信心的环境才会考虑寻找订价机会。“但只有必要时才这么做,目前还没有计算在内。”

最先挖掘“群众门路”

作为高端美妆的领头人,不论是降价还是拓展为更相宜民众的品牌,对于这种“下沉”手段,雅诗兰黛都非常谨慎。

但新任CEO有了新的想法。

电话集会上,司泰峰提到了“变更性创新”的举措计划,旨在高端代价层级举行创新,以吸引更广泛的受众。

好比说倩碧的新品水磁场精华液,就是为对代价越发敏感的新客户而设,这款产物推进了倩碧在美国市场的增长。源Sight在美国官网上看到,这款产物代价为49美金,比拟于80美金的紫光瓶精华,更为亲民。

另外,雅诗兰黛将MAC的柔雾粉饼在美国和英国低落了售价,使其更具性价比,便于跟外地市场的独立品牌举行合作。

事实上,不但是中国,美国也走在“平替”的路上。近日,Piper Sandler最新发布的观察数据表现,Z世代更偏向于平价品牌,最受该群体欢迎的彩妆品牌为 e.l.f、Rare Beauty和美宝莲,均是走“亲民”门路的品牌。

不降价,但是推出一些代价更亲民的新品,吸引更多的年轻人和消耗者。雅诗兰黛做出的改变开启了新的大门,但门后的指向是不是光明,尚待窥察。

新任CEO上位,一系列创新重组计划和渠道和品牌的焕新,雅诗兰黛这艘巨轮正在调转方向,底层坚实的供应链和长久的品牌积淀,仍为其贮备了扭转局势的底牌。

发布于:北京市![[社会]“相对论”的世界](/images/news_pic/25.jpg)

![[新闻]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/26.jpg)

![[城市]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/8.jpg)

![[环球]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/5.jpg)

![[万象]亿缕阳光丨匠心复刻](/images/news_pic/23.jpg)

![[热点]当文物学会上网:中国博物馆的顶流修炼手册](/images/news_pic/16.jpg)

![[动态]集聚要素促创新 贴心服务一对一 ——重庆渝北护航民企成长](/images/news_pic/20.jpg)

![[推荐]新疆姑娘组多民族“主播团”:博物馆寻中华民族共同体历史记忆](/images/news_pic/19.jpg)

![[城市]跨境ETF霸屏涨幅榜,沙特ETF涨超5%,纳指科技ETF、标普消费ETF涨超3%](/images/news_pic/3.jpg)

![[新闻]港股午评:三大指数均涨超1.3%,科技股、金融股助力大市上扬,多只银行股创新高](/images/news_pic/28.jpg)

![[动态]A股午评:沪指涨0.19% 港口航运、大金融板块领涨 光伏股调整](/images/news_pic/1.jpg)

![[社会]特朗普携“商界天团”中东行,科技股盛宴开启?英伟达赢麻了!](/images/news_pic/6.jpg)