明天,科创板将迎来一家新股申购!

格隆汇获悉,汉邦科技(688755.SH)于5月7日(周三)申购,保荐工资中信证券股份有限公司。此外,5月8日(周四)还有太力科技(301595.SZ)、威高血净(603014.SH)两家公司申购。

汉邦科技是一家以色谱技术为核心的企业,本次发行价格为22.77元/股,对应发行市盈率26.35倍,略低于行业平均市盈率28.04倍,低于可比公司平均市盈率46.64倍。汉邦科技本次发行数量为2200万股,预计募集资金总额为5.01亿元,剔除发行费用后预计募集资金净额为4.31亿元。网上申购数量上限为5000股,顶格申购须配沪市市值5万元。

太力科技成立于2003年,专注于真空收纳技术领域,主业务务为真空收纳、壁挂置物、食品保鲜、家庭清洁等多品类家居收纳用品及相关功能材料的研发、生产和销售。

威高血净成立于2004年,专注于血液净化医用制品的研发、生产和销售,首要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液。根据弗若斯特沙利文数据,2022年公司在海内血液透析器领域的市场份额占比为32.5%,位于行业第一。

近两年,A股打新赚钱效应较好。截至5月6日,2025年A股共有37家新股上市,上市首日全部收涨,首日收盘价平均涨幅为235.98%。是以,投资者们在A股打中新股后,在上市首日卖出,赚钱的几率很大,是以这几只新股都建议主动参与申购。

展开剩余 72 %接下来,让我们详细看一下明天申购的汉邦科技的经营环境。

汉邦科技成立于1998年10月,总部位于淮安经济技术开发区新;公司是一家以色谱技术为核心的企业,首要为制药、生命科学等领域提供专业的分离纯化装备、耗材、应用技术服务及相关的技术解决方案。

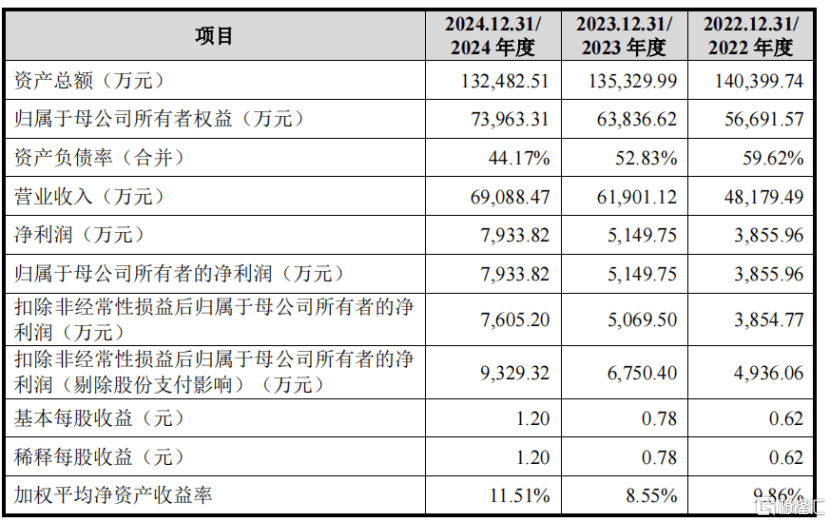

2022-2024年(报告期),汉邦科技的业务收入离别为4.82亿元、6.19亿元和6.91亿元,主业务务毛利率离别为39.22%、39.52%和42.46%,净利润离别为3855.96万元、5149.75万元、7933.82万元。

关键财务数据,来源:招股书

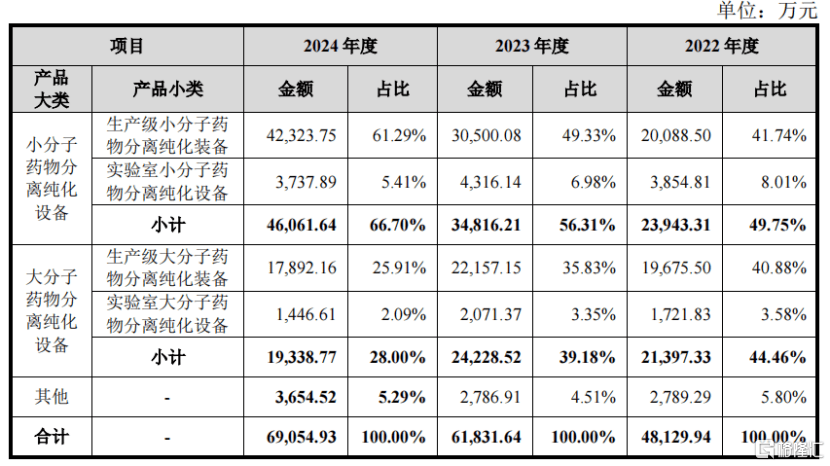

从营收组成来看,汉邦科技的首要收入来源于小分子药物分离纯化设备和大分子药物分离纯化设备,个中大分子药物分离纯化设备首要销售给生物制药企业,用于生产与研发。

2022年至2024年,公司小分子药物分离纯化设备的占比由49.75%提升至66.7%,而大分子药物分离纯化设备的营收占比由44.46%下降至28%。

公司收入组成,来源:招股书

报告期内,汉邦科技的研发投入离别为2899.26万元、3718万元和4184.6万元,最近三年研发投入金额累计1.08亿元,占累计业务收入的比例为6.03%。

报告期各期末,公司应收账款账面代价离别为1.31亿元、1.19亿元和1.3亿元,占营收的比重离别为27%、19%、18.8%,个中过期应收账款金额占比离别为71.24%、87.03%和85.61%。

汉邦科技期末应收账款金额较高,首要原因在于公司处于细分行业产业链下游,根据同行业公司惯例多与下游客户以赊销方式结算所致,亦受客户资金支付审批安排的影响而耗时较长,致使款项并未严酷依照付款节点实时支付形成过期。

未来,如果汉邦科技不能实时收回应收账款或应收账款发生坏账,将会对公司业绩造成晦气影响。

汉邦科技的产品上市以来,已销往海内外凌驾2000家客户,报告期内首要客户包括司太立、甘李药业、正大晴和、我国医药集团等海内知名制药企业,以及印度INTECHANALYTICALINSTRUMENTS、挪威REETECAS等境外客户。

公司境内下游客户首要为医药制造业,由于医药制造业的特殊性,其进展受国家法律法规、产业政策影响较大。

2022年以来,我国生物制药领域投融资热度下降,部分生物药企业融资难度提升,在外部融资环境不乐观的环境下,生物药企业研发和固定资产投入更为谨慎,加之新药研发的周期较长,短期内生物医药行业的固定资产投入存鄙人降风险,对公司大分子药物分离纯化设备的需求也可能有所下降。

固然在海内生产级小分子液相色谱系统市场,汉邦科技在报告期内连续连结市场份额第一,但因公司的市场份额已经较高,2023年度已经到达39.2%,继续提升市场份额的空间有限,未来可能首要依靠整体市场规模提升驱动公司业务收入增长。

此外,Cytiva与公司存在三起专利侵权诉讼。如果后续专利侵权案的讯断认定公司组成侵权,则公司可能需支付一定金额的补偿款,并可能无法继续销售陵犯Cytiva享有的相关发明专利权的产品,汉邦科技的经业务绩、财务状况可能是以受到晦气影响。

发布于:广东省![[奇闻]砥砺十载,扬帆新程 | 先导智能举办上市十周年庆典活动!](/images/news_pic/8.jpg)

![[推荐]第十届中国军事智能技术装备博览会落幕:上市公司硬核科技引领国防数字化转型](/images/news_pic/22.jpg)

![[城市]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/6.jpg)

![[城市]赖清德就职一年大陆三次出重手惩戒台独文中视频](/images/news_pic/2.jpg)

![[万象]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/26.jpg)

![[奇闻]【理响中国】如何理解中央八项规定体现了党性这个作风建设的本质要求](/images/news_pic/12.jpg)

![[推荐]黄子韬30分钟售光50万单卫生巾,为流量助力实体经济树立样本](/images/news_pic/19.jpg)

![[推荐]国家统计局:多项指标稳定增长 展现经济强大韧性](/images/news_pic/5.jpg)

![[万象]水利部:中国愿同各方携手合作推动生态大坝技术研发与应用](/images/news_pic/25.jpg)

![[推荐]天神之眼C上车/后驱布局 比亚迪秦L EV试驾体验](/images/news_pic/1.jpg)

![[万象]空间魔术师/驾驶很领克 领克900试驾体验](/images/news_pic/4.jpg)