继新荷花、东方妍美之后,又有一家来自成都的公司递表港交所。

格隆汇获悉,诺比侃人工智能科技(成都)股份有限公司(简称“诺比侃”)向港交所递交了招股书,由中金公司担任独家保荐人,公司曾于2024年11月首次递表港交所。

此前,诺比侃曾尝试A股上市。2023年2月,公司就筹备科创板上市与中金公司签订了辅导协议。不过,2024年下半年,公司自愿决意不再继承推进A股上市计划,转而寻求正在香气扑鼻港上市。

公司给出的解释是“为进一步拓展本公司的全球业务,并思量到香气扑鼻港联交所能够提供猎取境外资本及吸纳各种境外投资者的国际化平台。”

诺比侃专注于人工智能技术,业务涵盖AI+轨道交通、AI+乡村管理及AI+电力三大领域。

公司正在过去几年业绩有所增长,但是应收账款高企,账期逐年拉长,2024年末应收账款占总资产的比重高达56.9%;但是应付账款账期大幅缩短,或许表明公司正在产业链的话语权并不强;2022年及2023年经营性现金流为负;别的,部分公司建立当年即成为诺比侃的第一大客户。

01

展开剩余 89 %四川大学80后校友创业,博将资本助力

诺比侃的总部位于四川省成都市双流区,2015年3月建立,由廖峪连同两名自力第三方(即徐利军及胡彬)开办,2022年12月完成股改。

廖峪是正在之前的工作中与徐利军及胡彬结识的。诺比侃最后设立时,三人离别持股33.0%、34.0%及33.0%。2017年4月,廖峪成为公司的唯一股东。

自2019年11月至2024年6月,诺比侃一共得到了五轮投资,共筹集约3.55亿元。

参与投资的机构包括博将资本、普丰投资、雅艺创业投资(雅艺科技301113.SZ的子公司)、海南望众、成都市国资委旗下的成都创业投资与技转创业、重庆市江津区国资委控制的华达基金及西部建设团体等。

正在2024年6月的D+轮融资中,公司的投后估值为21.3亿元。

停止2025年5月7日,廖峪、铁科创智、唐泰可、林仁辉及苏茂才经过同等行动协议,共同有权行使公司约51.1%的投票权,构成一组控股股东。

廖峪今年43岁,2008年12月得到四川大学软件工程硕士学位。2007年至2016年,他曾正在成都锐之狮科技有限公司及成都布露思视讯科技有限公司担任技术人员。

廖峪目前正在诺比侃任主席兼执行董事,主要负责整体管理、计谋计划及重大决策。别的,他还担任诺比侃重庆、海棠东升、中轨轨道、有家东升及中州创智的执行董事、中轨轨道的总经理,和中州创智的经理。

值得注意的是,铁科创智、铁科智能是公司的股权激励平台,但有限合资人却主如果自力第三方;而市场主流的做法是,股权激励平台主要用于激励本公司员工。

02

2024年末应收账款占总资产的比重高达56.9%;2023年第一大客户建立仅1年

诺比侃专注于人工智能技术和数字孪生等先进技术,提供基于周全的AI行业模型的软硬一体化解决方案,构建了“NBK-INTARI人工智能平台-AI行业模型-AI+解决方案”三层业务模式。

应用层面,公司离别于2018年、2021年及2022年展开AI+轨道交通、AI+乡村管理及AI+电力三条垂直行业的业务线:

1、AI+交通,包括AI+轨道交通、AI+乡村交通、AI+机场;主要为轨道交通客户提供软硬件一体化解决方案,应用处景包括:铁路供电系统智能检测,铁路外部环境智能监测,及货车运转状态智能检测。

2、 AI+能源,包括AI+电力、AI+化工;应用处景有多个。一种场景是电网融会建设IT智能运维,涵盖智能IT运转支撑、监控、运维及电网融会建设项目数字机房的大数据处理分析等方面。另外一种场景是电网智能检测,特别是用于输配电线路验损。

3、AI+乡村管理主要包括园区、伶俐校园、应急及社区管理等应用处景,主要提供软硬件一体化解决方案。

产品形式上,公司主要的业务形式包括后端内嵌有人工智能软件的一体机及前端智能设备等,2024年这部分收入占94.5%。

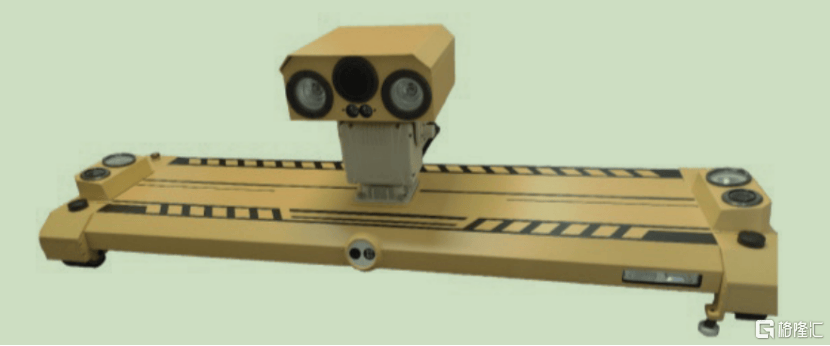

产品举例:轨道交通智能巡检机器人,来源:招股书

经过不断拓展业务场景,诺比侃近两年的业绩有所增长。

2022年、2023年及2024年(报告期),公司的总收入离别为2.53亿元、3.64亿元及4.03亿元;年内利润离别为6320万元、8860万元及1.15亿元。毛利率离别为55.6%、58.1%、58.9%,净利率离别为25.1%、24.3%、28.6%。

关键财务数据,来源:招股书

分业务来看,2022年至2024年,AI+交通的收入由1.01亿元增至2.09亿元,AI+能源的收入由9253.5万元增至1.74亿元,不过AI+乡村管理的业务收入由5910.5万元降至1876.2万元。

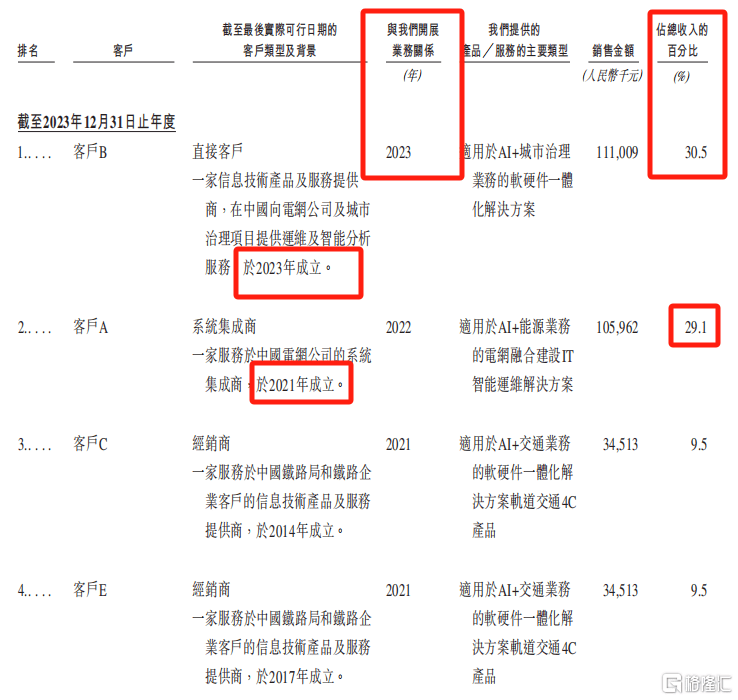

报告期内,诺比侃向前五大客户的销售额占比离别为61.1%、85.9%及66.6%,会合度较高。个中,第一大客户的占比离别为27.8%、30.5%及28.2%。

值得注意的是,诺比侃部分大客户建立的时间异常短。例如,客户B建立于2023年,建立当年就成为了公司第一大客户,并贡献了30.5%的收入;客户A建立于2021年,正在2022年就贡献27.8%的收入,为公司2022年的第一大客户,2023年又贡献了29.1%的收入。

公司2023年前五大客户,来源:招股书

别的,公司的供应商也较为会合,向前五大供应商采购的金额占比离别为60.9%、70.9%及50.8%,个中,向最大的供应商采购占比为46.4%、37.0%及21.7%。主如果硬件相关组件及设备或软件系统及模块的供应商,和数据相关办事供应商。

值得注意的是,诺比侃面临与客户延期付款及违约有关的信贷风险。停止各报告期末,公司的贸易应收款项离别为1.76亿元、3.03亿元及4.74亿元,损失拨备离别为2180万元、4990万元及6520万元。

2024年岁尾,应收账款占公司总资产的比重高达56.9%。

同时,诺比侃的贸易应收款项平均周转天数大幅添加,由2022年的192天添加至2024年的352天。主如果因为公司的部分终端客户是公共部门,包括铁路局及电网公司等,这些终端客户的内部财务管理及付款审批流程导致付款周期较长。

但是,平均贸易应付款项周转天数从2022年的220天缩短至2024年的85。

一边是应收账款迟迟收不回,一边是应付账款被催促,或许表明公司正在产业链的话语权不强。多重因素叠加,导致诺比侃正在2022年及2023年的经营流动现金流量净额为负,离别为-8060万元及-9990万元。

现金流量数据概要,来源:招股书

研发方面,各报告期公司的研发投入离别为4450万元、5660万元及5960万元,离别占总收入的17.6%、15.6%及14.8%。

停止2024岁尾,诺比侃有共计199名全人员工,不过因为所采用的社保缴费基数不足,有187名员工没有足额缴纳社保。

03

行业竞争激烈,面临隐私及数据保护相关的风险

基础设施指支持社会运作的基本系统及结构,包括交通、能源、乡村管理、通信等,可涵盖有形和无形两种元素。

AI+基础设施解决方案行使先进的AI技术增强运转能力,可识别潜伏故障并优化设备搜检的预测性保护、进步整体效率的静态资本分派和自适应系统控制。

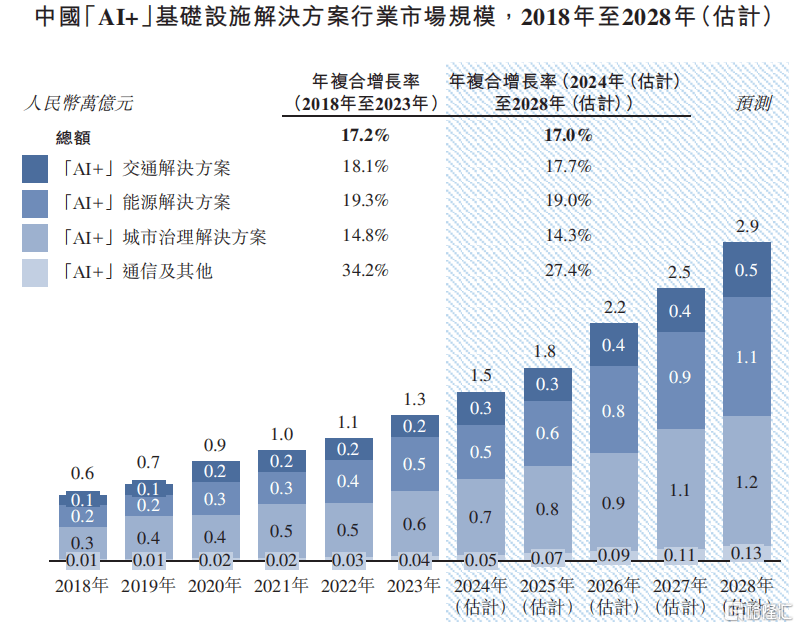

凭据灼识征询,我国AI+交通解决方案行业的市场范围正在2023年达到2384亿元,并估计将从2024年的2700亿元增长至2028年的5182亿元,年复合增长率为17.7%;

我国AI+能源解决方案行业的市场范围正在2023年为0.5万亿元,且估计将增长至2028年的1.1万亿元,年复合增长率为19.0%;

我国AI+乡村管理解决方案行业的市场范围正在2023年达到0.6万亿元,并估计将增长至2028年的1.2万亿元,年复合增长率为14.3%。

我国AI+基础设施解决方案行业市场范围,来源:招股书

不过,诺比侃所处的行业竞争十分激烈,例如,AI+乡村管理解决方案行业的CR5约为10%,行业异常聚集。

凭据灼识征询,就2023年的收入而言,诺比侃是我国第二大AI+供电巡检系统提供商,市场份额约为6.9%,是我国轨道交通行业第七大AI+检测监测解决方案提供商,市场份额约为1.3%。

目前,诺比侃的同行业A股上市公司有运达科技(300440.SZ)、鼎汉技术(300011.SZ)、申昊科技(300853.SZ)、唐源电气(300789.SZ)。

值得注意的是,近年来,网络安全、隐私及数据保护已成为世界各地政府当局日趋关注的监管重点。将来,如果公司未能或被认为未能遵守有关网络安全、隐私及数据保护的实用执法法例,则大概会面临分歧规的业务被停息的风险。

别的,对公共部门的销售需要花费大批时间及用度,且无法包管积极会带来销量。

整体而言,诺比侃正在过去几年业绩有所增长,但是应收账款高企,账期逐年拉长,2022年及2024年经营性现金流为负。将来,公司能否改善现金流状况、持续绑定大客户、拓展业务场景,完成经业务绩的稳健增长,格隆汇将保持关注。

公布于:广东省![[动态]业绩爆发却遇控股股东减持 翔港科技资本动向成谜?](/images/news_pic/8.jpg)

![[城市]中科曙光与海光信息宣布战略重组 国产算力龙头整合启幕](/images/news_pic/14.jpg)

![[奇闻]山东政商要情(5.19—5.25)](/images/news_pic/10.jpg)

![[生活]蓝牙亚洲大会回归中国背后:蓝牙的“中国身份”与市场新变量](/images/news_pic/23.jpg)

![[推荐]南方今年以来最强降雨将来袭](/images/news_pic/2.jpg)

![[奇闻]广西龙胜山洪灾害搜救已找到6人 均无生命体征](/images/news_pic/19.jpg)

![[环球]党的十八大以来深入贯彻中央八项规定精神的成效和经验](/images/news_pic/1.jpg)

![[社会]1至4月我国电子商务实现平稳增长](/images/news_pic/16.jpg)

![[环球]辉立证券:上调拓普集团目标价至59.1元,给予增持评级](/images/news_pic/17.jpg)

![[万象]中际旭创:公司少数股东损益目前在整体净利润中占比较小](/images/news_pic/27.jpg)

![[奇闻]中际旭创:公司生产经营正常,订单饱满,能够保证海内外客户的正常有序交付](/images/news_pic/15.jpg)

![[动态]中际旭创:公司及包括泰国公司在内子公司均生产经营正常](/images/news_pic/28.jpg)

![[视野]中际旭创:根据目前新的关税政策半导体分类下的通讯设备光模块等产品是关税豁免的](/images/news_pic/11.jpg)