瘍雯新闻网

华龙证券股分无限公司景丹阳近期对海亮股分进行研究并公布了研究报告《公司深度研究:扩范围、提周转,环球铜加工龙头无惧周期》,首次覆盖海亮股分给予增持评级。

海亮股分(002203)

摘要:

内外兼修,当之无愧的环球铜加工龙头。公司成立20多年来始终致力于优质铜加工产物的临盆销售,产物涵盖铜管、铜棒、铜箔等多个种类。现在在环球设有23个临盆基地,是环球范围最大、最具国际合作力的铜管、铜棒制造企业。截至2025年3月末,公司共计具有产能148.05万吨,个中铜管产能92万吨,铜棒产能38万吨,为公司核心主业。

铜管棒为压舱石,未来增进确定性强,铜价中枢向上无望量价齐升,铜箔无望筑底企稳。铜加工为公司主业,个中铜管、棒为核心产物,支出占比60%以上,其毛利坦白接决意公司整体毛利率程度。2016年以来,公司经过自建、收买等方式完成产能扩展与支出增进。相对销量而言,铜价对公司支出影响更大,是增收的间接原因。中国75%铜管用于空调、冰箱等制冷装备,据Sphericalinsights,2022-2032年十年间,环球铜管市场中亚太市场增速最快,而主要增进领域为HVAC制冷领域,中国铜管需求无望持续增进。甘肃海亮铜箔项目为公司近年来主要利润拖累,随着铜箔行业加速出清,加工费已渐渐企稳,无望回暖。

睁开剩余 70 %范围为王,周转优先,毛利率与周转率无望赓续提拔。公司为典型加工企业,主要盈利点为加工费,在加工费常年波动、铜价大幅波动环境下,公司毛利率与铜价呈显著负相关。同时,铜价波动还影响公司两金周转率及经营性现金流。随着公司临盆范围赓续扩展,同时经过强化上下游产业链一体化、推进临盆与销售平台化,公司渐渐完成了毛利率与两金周转率的平滑、波动提拔。若剔除铜箔项目标短时间影响,近年来毛利率、周转率在铜价下跌的同时已有所改善,综合合作力与营运程度的持续提高,最终无望体现在盈利能力上。

入股金龙强强联合,无望受害新质临盆力与出口方向。公司与金龙集团为铜管行业前两大临盆企业。公司通告,拟以现金方式受让金龙集团很多于20%股权,并在营运方面睁开周全合作,公司临盆范围及市场地位将进一步提拔,营运合作推进降本增效,盈利程度无望持续提拔。与此同时,公司提早研发和布局,热管理方案相关产物未来无望切入数据中央、消耗电子、人形呆板人等方向。铜材、铝材产物取消出口退税利好综合实力较强的龙头企业,在环球商业环境赓续严峻背景下,公司在环球具有多个临盆基地,在美国已具有3万吨铜管产能,可采取来料加工形式,凭借产质量量,依托环球产销收集完成外洋销售,无望受害于出口政策变更。

盈利展望及投资评级:2024年沪铜均价较2023年大幅增进,同时公司产能稳步扩展,2024年公司铜加工主业整体量价齐升,支出增进。但由于加工费大体上保持波动,售价提拔主要来自铜价下跌,会短暂拉低公司毛利率。随着公司范围扩展、成本降低以及向下游传导跌价,2025-2027年毛利率无望渐渐规复。同时2024年影响公司归母净利润的资产减值、汇兑损失、在建工程会合转固均为一次性影响,2025年公司功绩无望改善。基于对公司主要产物产销及毛利率变动环境测算,我们预计公司2025-2027年完成归母净利润10.86亿元、12.24亿元、14.92亿元,对应PE分别为18.7倍、16.6倍、13.6倍。我们选取与公司主业务务相近的博威合金、金田股分、铜陵有色作为可比公司,考虑到公司作为环球最大铜管、棒加工企业,范围效应下经营质量较高、抵抗铜价波动能力更强,同时铜箔盈利能力持续改善,其估值较可比公司平均估值程度更高具有合感性。首次覆盖,给予“增持”评级。

风险提示:原材料价格波动;主要经济体关税政策变更;地缘政治风险;铜箔盈利改善不及预期;合作事项存不确定性;数据引用风险。

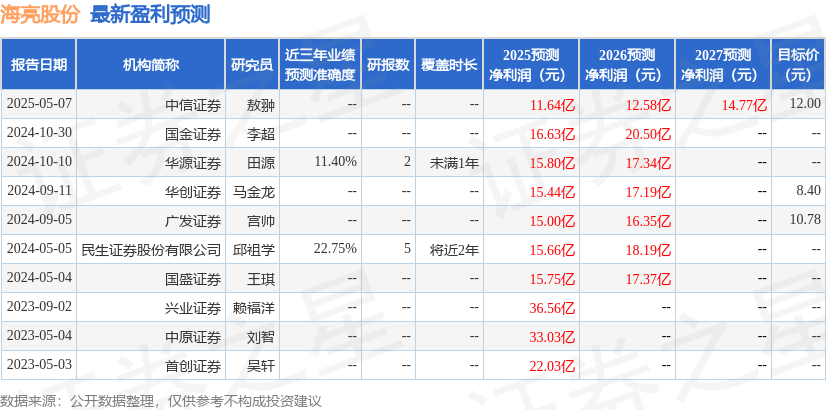

证券之星数据中央凭据近三年公布的研报数据计算,民生证券股分无限公司邱祖学研究员团队对该股研究较为深入,近三年展望精确度均值为22.75%,其展望2025年度归属净利润为盈利15.66亿,凭据现价换算的展望PE为13.01。

最新盈利展望明细如下:

该股近来90天内共有1家机构给出评级,买入评级1家;过去90天内机构目标均价为10.78。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

公布于:上海市![[热点]业绩爆发却遇控股股东减持 翔港科技资本动向成谜?](/images/news_pic/19.jpg)

![[万象]中科曙光与海光信息宣布战略重组 国产算力龙头整合启幕](/images/news_pic/11.jpg)

![[要闻]山东政商要情(5.19—5.25)](/images/news_pic/23.jpg)

![[万象]百亿资产化工龙头入主 尚纬股份实控人变更为乐山知名企业家](/images/news_pic/30.jpg)

![[生活]蓝牙亚洲大会回归中国背后:蓝牙的“中国身份”与市场新变量](/images/news_pic/14.jpg)

![[视野]京津冀|辛集皮草走向世界背后的神助攻](/images/news_pic/6.jpg)

![[推荐]执飞厦沪快线C919航线再上新](/images/news_pic/17.jpg)

![[推荐]传承中华美德首批案例发布](/images/news_pic/28.jpg)

![[热点]网络平台抽成收会员费将有新规范](/images/news_pic/18.jpg)

![[生活]股市必读:必创科技(300667)5月23日董秘有最新回复](/images/news_pic/24.jpg)

![[推荐]股市必读:大有能源(600403)5月23日收盘跌5.8%,主力净流出1389.71万元](/images/news_pic/13.jpg)

![[要闻]股市必读:众源新材(603527)5月23日主力资金净流入1384.9万元](/images/news_pic/22.jpg)

![[城市]股市必读:金诚信(603979)5月23日主力资金净流出1390.88万元](/images/news_pic/29.jpg)