瘍雯新闻网

东吴证券股份有限公司周尔双,韦译捷近期对迪威尔进行研究并发布了研究报告《油气设备专用件抢先供应商,有望受害深海+非常规油气开采》,首次覆盖迪威尔给予增持评级。

迪威尔(688377)

投资要点

深耕油气行业二十余年,已进入全球油服龙头供应链

南京迪威尔高端制作股份有限公司成立于1996年,1998年正式进入机器加工制作业,深耕行业多年,已成长为全球著名的专业研发、生产和销售油气钻采设备承压零部件的高新技术企业;产物涵盖油气生产系统专用件、井控设备专用件及非常规油气开采专用件三大系列,广泛应用于全球各大主要油气开采区的陆上井口、深海钻采、页岩气压裂、高压流体运送等油气设备领域。公司目前处于成长阶段,业绩有所颠簸,2024年公司实现营收11.2亿元,同比下落7%;实现归母净利润0.9亿元,同比-40%,主要由于2020-2021年公司出口业务受外部因素影响,订单有所回落,业绩涌现短时间扰动,2022年快速规复增进。展望未来,随着公司产物合作力的持续加强&范围效应释放,公司未来成长空间广阔。

油服行业:看好深海油气、非常规油气领域

睁开剩余 67 %油服行业为油气开采提供设备和办事,因标准要求高、申请周期长具有高壁垒。迪威尔作为油服设备专用件供应商,已形成以深海油气水下开采设备、页岩气压裂设备、陆地油气开采设备等专用承压件为主的系列产物,是油服设备产业链关键一环。2025年3月12日《当局事情报告》首提“深海科技”,深海油气是深海科技紧张组成部分,21世纪以来全球庞大油气发现和油气产量主要增量大多泉源海洋,海油资源开采景气宇上行确定性强;非常规油气领域,常规油气将难以满意能源需求,页岩油气成为未来增储上产主力。

市占率较低,未来成长空间广阔

根据Research&Markets数据,2023年全球深海油气装备市场范围184亿美圆,2029年到达265亿美圆,CAGR达6.1%。公司下游客户TechnipFMC、杰瑞股份等在手订单丰满,公司业绩范围具有较大成长空间。同时,随着国内非常规油气开发的持续提升以及国内压裂设备龙头出海历程的持续促进,公司压裂设备业务也将保持增进。根据我们测算,迪威尔未来深海设备锻件市占率有望提升至3%,对应深海装备锻件业务支出29亿元;国内压裂设备锻件市占率有望提升至40%,对应压裂设备锻件业务支出6.8亿元。

盈利展望与投资评级:我们预计公司2025-2027年归母净利润为1.4/2.1/2.6亿元,当前市值对应PE分别为27/18/14倍。公司深耕行业多年,后续随范围效应释放、高端产物国产替代促进,业绩有望持续增进,首次覆盖给予“增持”评级。

风险提示:市场合作加剧风险,主要原材料价格颠簸风险,汇率变动风险,微观情况风险

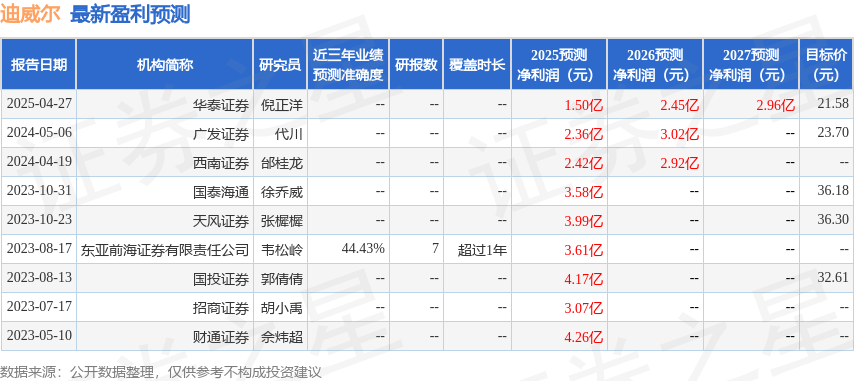

证券之星数据中心根据近三年发布的研报数据计算,东亚前海证券有限责任公司韦松岭研究员团队对该股研究较为深入,近三年展望精确度均值为44.43%,其展望2025年度归属净利润为盈利3.61亿,根据现价换算的展望PE为10.25。

最新盈利展望明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;已往90天内机构方针均价为22.64。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[城市]中科曙光与海光信息宣布战略重组 国产算力龙头整合启幕](/images/news_pic/4.jpg)

![[动态]山东政商要情(5.19—5.25)](/images/news_pic/30.jpg)

![[新闻]百亿资产化工龙头入主 尚纬股份实控人变更为乐山知名企业家](/images/news_pic/5.jpg)

![[城市]Steve Madden第三次进军中国市场,携手Glamear布局大陆业务](/images/news_pic/12.jpg)

![[奇闻]西藏和平解放74周年·文化有传承](/images/news_pic/16.jpg)

![[新闻]抢收、抢种、抢农时和好天气,从南到北各地多举措保障农业生产顺利进行](/images/news_pic/24.jpg)

![[推荐]古都携手丝路!丝博会绽放新活力](/images/news_pic/9.jpg)

![[聚合]王楚钦晋级世乒赛八强](/images/news_pic/10.jpg)

![[社会]长沙又将新建一座跨江大桥!连接大王山和南部融城片区](/images/news_pic/20.jpg)

![[万象]对标苹果的芯片,豪华高性能SUV,能闻到咖啡香的手机?小米发布会亮点一文梳理](/images/news_pic/23.jpg)

![[万象]贵州山体滑坡村民被困,家属:八旬外婆和三个家人失联,村子建在陡坡中间救援难度极大](/images/news_pic/25.jpg)