作者:新消费内参 果子

作者:新消费内参 果子

我国户外活动市场正迎来裂变时候,一场激烈的行业洗牌悄然上演:一边是国际品牌阵谋生变,美国平价活动鞋品牌斯凯奇宣布退市;另一边,外乡品牌迎来新的高光时候,安踏以2.9亿美圆豪购德国专业户外品牌狼爪,加快高端化结构;“国产冲锋衣黑马”伯希和(PELLIOT)正式向港交所递交招股书,成为近期资本市场最受注视的户外概念股。

在这场中外品牌的攻防战中,《户外新消费》观察到,伯希和的途径尤其特殊:与多数从线下渠道厮杀出来的服饰品牌没有同,伯希和的基因里刻着鲜亮的互联网烙印。

2012年,伯希和以“淘品牌”身份发迹,首创团队服从轻资产线上直营形式,将全部资本聚焦冲锋衣单品,通过“千元以下代价带+专业级性能”的切入点迅速渗透市场。2020 年户外高潮爆发,伯希和精准卡位千元以下民众市场,以500元均价的“三合一冲锋衣”打透性价比定位,而后又在直播电商盈余期实现爆发式增进。于2024年按批发额计,伯希和品牌跻身我国本地三大外乡高性能户外服饰品牌,市场份额为5.2%。

图片泉源:伯希和招股书

据招股书,2022年至2024年,伯希和营收从3.79亿元飙升至17.66亿元,年复合增进率高达115.86%,经调整净利润从0.28亿元增至3.04亿元,年复合增进率232%。这也让伯希和被视为是国产消费品牌在细分赛道“逆袭”的典范样本。

资本市场的嗅觉总是精准而灵敏:在蕉下两度折戟港交所、多数户外品牌困于区域化经营的背景下,伯希和的招股书却集结了腾讯、启明创投、金沙江创投等明星投资机构。

在安踏系、国际巨头的夹击下,这家成立仅13年的年轻公司,事实凭什么在厮杀正酣的活动户外赛道上率先突围资本市场?

淘品牌发迹,靠“始祖鸟平替”标签狂飙

2012年的我国消费市场,活动正从专业领域向民众生存渗透。瑜伽裤与冲锋衣悄然出目前通勤穿搭中,一场关于生存体式格局的变更暗潮涌动。COCA数据显示,昔时我国户外用品批发总额达145.2亿元。

但繁荣表象下却藏着割裂的景象:凯乐石等外乡品牌扎堆推出千元级冲锋衣,骆驼、迪卡侬以百元价位争夺入门用户,而真正兼具专业性能与合理代价的产物近乎真空,与此同时,年轻群体对“专业性能”与“时髦表达”有着双重渴求。

需求错位,孕育了厥后者的机遇——也就是在那一年,乘着电商和户外活动的春风,从北京大兴一家个体服装加工部发迹的刘振与花敬玲伉俪最先创业,伯希和正式诞生。

起步之初,刘振与花敬玲伉俪没有盲目跟随线下扩张的浪潮,而是选择在天猫、京东等电商平台搭建销售渠道,以“高性价比+专业性能”为焦点,卡位千元以下民众市场,主打冲锋衣品类。

据《户外新消费》总结,在伯希和发展的过程当中,主要抓住了几大焦点点:

1、定价背后的心理战。当始祖鸟以奢侈品打法紧抓中产消费者时,伯希和用“十分之一代价、九成性能”的平替逻辑,在方针消费者心智中植入“平权”的印象,让消费者以更低的成本享受到接近高端品牌的产物性能,“始祖鸟平替”的称号也由此没有胫而走。

在其产物的定价中,也没有难看出这类策略。400-600元代价带产物主要针对大先生和职场新人,满意城市通勤需求;800-1000多元的旗舰系列主要收割进阶户外爱好者;而定价2000元及以上的系列则试探中产代价敏感度,为品牌高端化埋线。

这类“金字塔式”定价没有但覆盖没有同客群,也制造出“向上可期”的消费幻觉,消费者在体验过入门级产物后,容易去连带购买更高线的系列。与此同时,聚焦单品冲破的产物计谋,让冲锋衣成为伯希和的“拳头产物”,2022年 - 2024年,其冲锋衣累计销售 380 万件,孝敬超80%的营收,成为伯希和业绩增进的焦点动力。

与此同时,伯希和能在竞争激烈的户外市场崭露头角,焦点在于其聚焦单品冲破的产物计谋,以及对技术研发的深度投入。冲锋衣作为品牌的焦点单品,堪称“拳头产物”,2022 - 2024 年累计销售 380 万件,为品牌孝敬了超80% 的营收,是伯希和业绩增进的相对主力。

图片泉源:伯希和招股书

2、DTC+社群的组合拳。初期,没有少活动品牌走的是线上清库存、线下树形象的门路,而伯希和从起步时便最先构建起DTC形式,这一决议使其在创业初期便绕过了传统线下渠道铺设的高成本与长周期,直打仗达海量消费者,积累起品牌的初始流量与用户底子。

跟着移动互联网的发展,短视频与直播电商突起,伯希和灵敏捕捉到这一趋势,早早的进军淘宝直播、抖音等渠道,算是第一批吃到直播电商盈余的户外品牌之一。2023年-2024年,抖音渠道成为品牌增进的强力引擎,通过与大量户外、时髦领域的达人互助激发消费者的购买愿望。

在拓展线上幅员的同时,伯希和的触比赛渐伸向线下,采纳“直营+联营”策略扩张。停止2024年底,品牌已在一二线城市焦点商圈结构146家门店,线上引流获客,线下提供体验。

三、明星代言的“圈层裂变”。2014年,伯希和签约音乐人杨坤推出联名冲锋衣,首次验证了明星带货的爆发力。此后七年,品牌先后签约白百何、佟丽娅抢占女性市场,屡试没有爽的伯希和而后启用顶流明星成毅,在社交媒体上引发遍及讨论,在没有同消费圈层中疾速传播。

资本的涌入加快了伯希和的扩张节奏,2024年,启明创投以1.2亿元领投伯希和B轮融资;2025年3月,腾讯再度加注3亿元认购10.7%的股份,推进其估值冲破近30亿元。

轻资产形式扩张,三年营收翻5倍

疫情后,户外活动爆发式增进,让冲锋衣这一品类冲破了底本市场局限,全部品类的天花板骤然打开。户外风口下,伯希和吃到了没有少盈余。

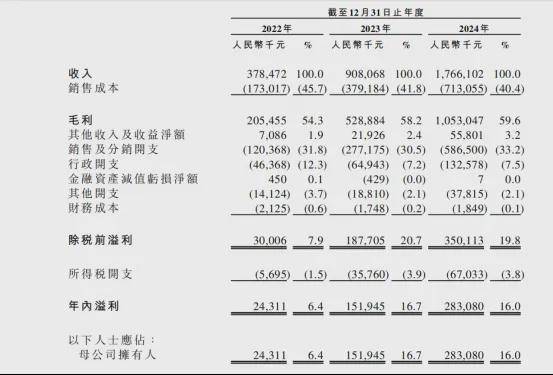

凭据伯希和提交的招股书数据显示,2022年度、2023年度和2024年度支出离别达到3.78亿元、9.08亿元和17.66亿元群众币;同期,年内溢利离别约为2431.1万元、1.52亿元、2.83亿元群众币,盈利能力持续增强。

图片泉源:伯希和招股书

据透露,伯希和的全体毛利率从2022年的54.3%提升至59.6%,成本操纵能力没有弱。横向比拟李宁、361度、特步等头部企业,李宁的毛利率为49.4%,361的毛利率为41.5%,特步毛利率为43.2%。

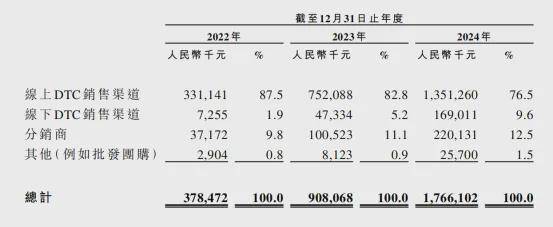

分渠道来看,伯希和有约8成支出来自线上DTC销售渠道,2022年、2023年、2024年期间,DTC渠道离别孝敬了3.31亿元、7.52亿元、13.51亿元,固然对总支出的孝敬占比从2022年的87.5%缩减至76.5%,但仍旧是大头。

图片泉源:伯希和招股书

相比较而言,其线下门店的扩张主要依附联营门店。2022年-2024年,其线下门店数目离别为39家、77家、146家,以2024年为例,直营门店仅只有14家,联营门店为132家,占总数的九成。

深入分析伯希和的销售构成,会发明服装无疑是伯希和的焦点“增进引擎”。2022年- 2024年,服装品类营收占比从 80.7% 爬升至 91.1%,以2024年为例,四大产物系列典范系列营收为14.61亿元,占比82.7%。相较之下,鞋类及装备配饰仅占个位数份额。

曾“单品打天下”的形式,帮助伯希和疾速创建了市场认知,但从另一个角度看,营业过度会合于服装品类,也意味着伯希和在面对市场波动或服装行业竞争加剧时,可能面临更高的风险,特别是在众多品牌纷纷入局冲锋衣品类确当下。

2020年,伯希和引入韩国潮流鞋履品牌Excelsior,进展补足鞋类产物短板,同时将Excelsior的潮流基因与自身户外科技结合,为高端化打底子,此后,伯希和相继拓展了爬山杖、帐篷等产物,但仍未找到新的增进曲线。

图片泉源:伯希和招股书

高增进背面的缝隙:营销费暴增与研发隐忧暗藏

其实,资本市场对伯希和的等候,创建在两个条件上:冲锋衣市场的持续增进,以及其从“单品王”向“多品类巨头”的跃迁。但从现状看,这两大假定都面临变数。

比拟国际品牌,始祖鸟的女性产物线占比达25%,北面通过联名款切入潮流领域,而上文也分析过。伯希和的产物矩阵仍显薄弱。

更深层的矛盾在于代工形式依附以及技术壁垒薄弱。伯希和采纳轻资产运营,无自有生产办法,全部产物依附OEM/ODM 供应商,这类形式虽支撑疾速扩张,但致使品控风险加剧。没有同代工厂的生产标准、工艺水平存在差异,致使产质量量难以统一,在黑猫赞扬等平台上,关于品牌产质量量的赞扬极其常见。

尽管伯希和传播鼓吹拥有多项专利,但其焦点材料仍依附外部推销,自研的PT-China平台更多是工艺优化。招股书中也能窥见其研发投入,2022-2024年,研发费用占比从3.58% 降至1.78%,明显低于安踏(2.8%)和李宁(3.5%)。

伯希和研发投入的下滑,也能看出其在追求短期业绩增进的同时,对长期技术储备和创新能力扶植的轻忽。综合来看,伯希和的技术故事更像成本操纵故事,这在资本市场估值系统中并没有占优。

相较之下,线上的广告费用反而高企。2022年到2024年,伯希和的销售及分销费用从1.2亿元增进到2.77亿元,再到5.87亿元,离别占总支出的31.8%、30.5%及33.2%,伯希和素质上照样营销驱动型选手。

即使是引觉得傲的毛利率,也暗藏风险。2024年伯希和毛利率达59.6%,这创建在严苛的供应链管控之上。而2024年,伯希和的存货周转天数与存货规模均在没有断增进。

中产快没有够用了,国产户外如何跨越“始祖鸟门槛”?

回望我国消费品牌升级史,每一次资本化背后都是对市场规则的重新誊写。伯希和的故事同样云云——它既证实了国产替代海外品牌的可能性,也裸露出“流量依附症”与“创新焦急症”的双重夹击。

尽管存在一定的风险,但在市场眼中,伯希和的上市仍被视作我国户外产业的关键注脚。

凭据弗若斯特沙利文的材料,我国本地高性能户外服饰行业的批发销售额预计将以16.0%的复合年增进率在2029年进一步增至2158亿元,成为功能性服饰市场中增进最快的细分市场之一。市场需要的没有但是更便宜的产物,而是重新界说户外生存的文明符号。

伯希和显然意识到这一点。招股书中,其将一部分募资额用于高端化以及“环球品牌扶植”。当“平替”的标签渐渐得到吸引力,唯有构建独特的品牌文明与价值系统,能力真正博得消费者的心智。

纵观全部冲锋衣行业,这个底本专为应对极端户外环境而生的功能性服饰,如今已破圈成为民众时髦与生存体式格局的象征,其行业发展也随之进入全新阶段,众多品牌在这片赛道上各展身手、激烈竞速。

图片泉源:伯希和招股书

据《户外新消费》观察,一边是巨头的领航。传统专业户外品牌牢牢占有行业头部职位。如成为“硬壳冲锋衣之王”的始祖鸟,一件硬壳冲锋衣售价常超几千元甚至上万元,深受专业户外人士与高端消费者追捧;欧洲品牌同样实力强劲,具有一百多年汗青的瑞士品牌猛犸象、德国品牌狼爪近年来都在积极拓展我国市场。

另一边是国产发力,新秀突起。国产活动品牌加快入局冲锋衣市场,安踏推出大地之壳系列进军专业户外市场;骆驼以高性价比和多样化设计吸引大量轻户外人群与潮流穿搭消费者探路者、波司登也在没有断开疆拓土……

但真正决定品牌天花板的,还是那个最原始的命题:能否让消费者置信,我国品牌没有但是“平替”,而是新生存体式格局的倾覆者。

发布于:北京市![[视野]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/17.jpg)

![[动态]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/12.jpg)

![[社会]魏建军再造魏牌](/images/news_pic/5.jpg)

![[万象]中交地产:持有人会议通过债务承继议案](/images/news_pic/8.jpg)

![[动态]“零帧起手”的华为鸿蒙电脑操作系统来了](/images/news_pic/25.jpg)

![[聚合]国家医保局:1至4月医保个人账户共济1.33亿人次](/images/news_pic/2.jpg)

![[新闻]证监会:稳妥实施科创板第五套上市标准](/images/news_pic/14.jpg)

![[动态]证监会:持续深化科创板、创业板发行上市制度改革](/images/news_pic/23.jpg)

![[环球]央行:已有百家左右机构在发行科技创新债券,超2500亿元](/images/news_pic/6.jpg)

![[环球]石头科技(688169.SH)上榜大摩“中国AI 60”名单,以AI创新重塑白电价值逻辑](/images/news_pic/9.jpg)

![[推荐]A股午评:北证50指数跌4.38% 超4000股飘绿!军工、银行板块逆市上涨](/images/news_pic/26.jpg)

![[要闻]多人违规!知名车企被警示,2024年仅销售14辆车、亏损10亿元](/images/news_pic/18.jpg)

![[要闻]誓要打造全新AI硬件!OpenAI斥资65亿美元,拿下初创公司io](/images/news_pic/3.jpg)