瘍雯新闻网

作者:批发贸易财经 静淇

作者:批发贸易财经 静淇

5月19日据“华尔街见闻·信风”独家消息,朴朴超市的运营主体福州朴朴超市电子商务有限公司正在接触头部投行,或计划赴港上市。「批发贸易财经」对此向朴朴超市相关担任人求证,朴朴超市方面不予置评。

事实上,这一听说并非空穴来风:早在2022年,朴朴超市就已完成红筹架构搭建,审计机构进场、CFO雇用等上市前置行动持续推进。若成行,朴朴超市长时间深耕的“地区密集布仓+高单量红利”模式有望为行业提供新的估值逻辑。

从流传途径来看,此次听说的核心源头是港股市场的回暖。在消费板块估值修复的配景下,具备红利能力的朴朴超市自然成为资源关注的焦点,其2024年首次实现年度红利,支出约300亿元、毛利率22.5%、立即批发定单履约费用率操纵在17.5%之内。不外,相较于2022年首次传出上市消息时的保守扩大,此次重启IPO的朴朴超市好像显得更为审慎。

展开剩余 84 %01 资源化历程的变与不变

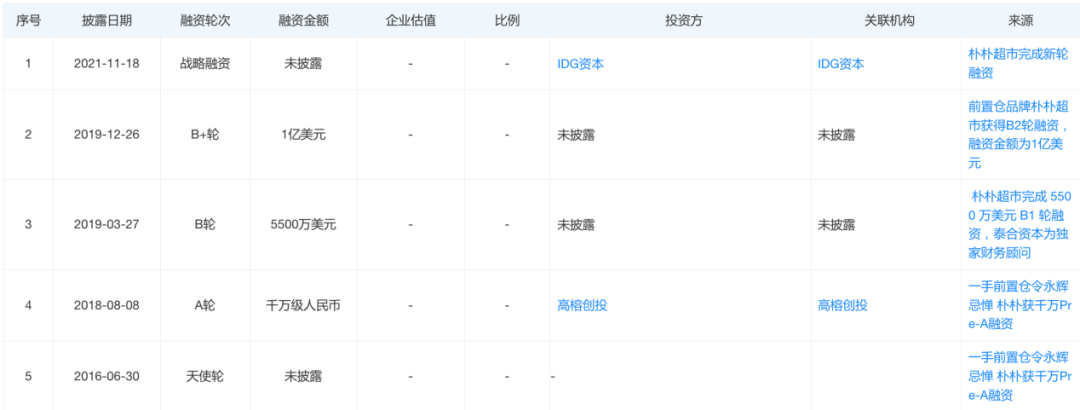

朴朴超市的资源化历程堪称“一波三折”。

自2016年成立以来,这家福州发迹的生鲜电商已完成多轮融资,IDG资源、高榕资源等机构前后入局,累计融资额超10亿美元。

图源:天眼查

2021年前后,随着每日优鲜、叮咚买菜相继登陆资源市场,朴朴超市也曾加速筹备上市,但终因市场环境变化和红利模型未经考证而搁置。

此次被传重启IPO的配景与三年前截然不同。

2024年,朴朴超市在福州、厦门等核心地区的渗透率已超70%,单城GMV规模是叮咚买菜上海地区的1.2倍,却仅用其1/3的前置仓数量。这种“地区深耕”策略的成功,使其在行业普遍吃亏的配景下实现红利。

更重要的是,港股市场对消费类企业的立场已从“规模优先”转向“红利优先”。2025年一季度,蜜雪冰城这类新茶饮品牌在港交所的亮眼表现,为朴朴超市提供了可借鉴的估值参照系。

「批发贸易财经」认为,对比前置仓模式的首批试水者,每日优鲜与叮咚买菜的资源运气截然不同,而朴朴超市的上市途径则更具肯定性。

每日优鲜2021年赴美上市时虽募资2.73亿美元,但因过度依赖烧钱扩大,最终在2023年因资金链断裂退市,市值从巅峰的32亿美元缩水至不足千万。叮咚买菜自超市2017超市年在上海武宁路开设首个前置仓至今,用八年时间完成了从地区生鲜电商到全链路生鲜供给链公司的蜕变。

图:叮咚买菜

虽然朴朴超市通过“大仓模型”将单仓盈亏平衡点提拔至日均3500单,福州市场客单价达80元,显著高于行业平均水平,这种差同化策略使其在地区市场形成局部领先,但资源市场对朴朴超市的耽忧异样存在。

其一,地区扩大的边际效益递减风险。尽管朴朴超市在今年5月新增泉州一城,但其拓城速度(2024年仅新增成都)远低于盒马、美团小象等竞争对手。其二,前置仓模式的高成本结构。即便履约费用率降至17.5%,朴朴超市仍需面对冷链物流、仓储租金等刚性支出,疾速扩大可能浓缩单仓效率。

换言之,全国化历程迟钝、下沉市场开拓乏力等成绩,仍是资源市场的核心关怀。若无法破解“规模不经济”的魔咒,即便上市亦难获高估值。

02 从地区王者到IPO闯关

回看朴朴超市的发展历程,我们认为可大致分为三个阶段:

2016-2019年的“模式探索期”,通过“大仓+全品类”在福州建立竞争壁垒;2020-2023年的“地区扩大期”,将福州模式复制到厦门、深圳等城市,形成福厦、深广两大百亿级市场;2024年至今的“红利攻坚期”,通过自有品牌扩大(2024年销售额近50亿元)和供给链优化实现首次年度红利。

图:朴朴超市“云仓库”

这种模式的优势在于规模效应下的成本操纵。

比如朴朴超市的大仓模型(800-1000平方米)可容纳6000-8000个SKU,覆盖生鲜、日用品、预制菜等全品类,通过密集布仓将配送半径收缩至1.5公里,福州、厦门履约费用率从2021年的22%降至2024年的15%。劣势也异样明显,那就是对地区市场的高度依赖。数据显示,截至2025年5月,朴朴超市业务仅覆盖9个城市,且福建、广东两地支出占比超70%。

图:朴朴超市

若打击IPO,朴朴超市需在以下方面补足短板:

其一,强化供给链纵深。

尽管朴朴超市在福建与乡村合作社建立直采合作,但全国性供给链网络尚未成型。例如,自2021年以来,朴朴超市采购三明农产品金额不断提高,采购额超过9000万元,销售额过亿元,但主要销往福州、厦门等当地市场。相比之下,盒马通过“产地+平台”模式实现全国300多个基地直采,叮咚买菜则通过“4G”战略(好用户、好商品、好办事、好心智)深化差同化商品开发。

其二,提拔自有品牌竞争力。

在自有品牌方面,2024年朴朴超市一次性对外展现包括优赐、滋喜、得欢、季沃、欢妙等10个自有品牌和350个单品的自有品牌系列。包括五常大米、HPP椰子水、吐司面包、香氛沐浴露等高动销、高易耗的一样平常热卖商品。

图:朴朴超市自有品牌

数据显示,2024年朴朴超市自有品牌销售额占比约15%-20%,虽方针2025年提拔至20%,但品类会合于食品、日用百货等低毛利领域。

相比之下,盒马自有品牌“盒马工坊”已覆盖烘焙、预制菜等高毛利品类,2024年销售额超200亿元,占比超25%。朴朴超市需在产品研发和品牌溢价上加大投入,以应对立即批发平台的竞争。

其三,优化人材储备与构造能力。

随着业务向县镇下沉(如福州长乐、连江),朴朴超市道市情临下层经管人材缺乏成绩。2025年4月,其与深圳技术大学合作共建特点班,计划培养供给链经管、仓储运营等专业人材,但校企合作的现实结果尚待观察。此外,叮咚买菜通过重组十个自力事业部强化商品开发能力,朴朴超市在构造敏捷性上仍需追赶。

结语:

在流量红利衰退的配景下,供给链效率与地区深耕能力依旧是批发企业的核心竞争力。

朴朴超市的上市听说,好似一面棱镜,折射出前置仓赛道在2025年的复杂生态。从早期资源狂热催生的野蛮生长,到每日优鲜崩盘、叮咚买菜紧缩战线后的理性回归,这个曾被视作“生鲜电商最优解”的模式,正站在汗青的十字路口。

上半场的惨烈教训证明:自觉扩大与规模迷信终将撞上红利墙。前置仓的“不可能三角”(低客单价、高履约成本、高损耗率)如同三座大山,压垮了一众玩家。但朴朴超市的阶段性红利,又昭示着地区化深耕的可能性:聚焦高线城市核心商圈,以大仓模型摊薄成本,用生鲜高频引流、标品红利的“组合拳”换取生存空间。

进入下半场,竞争的核心将转向效率革命与代价重构。尤其在美团闪购、京东秒送等立即批发平台型玩家环伺确当下,朴朴超市可否在IPO后持续领跑,取决于可否将地区优势转化为全国竞争力,在供给链纵深、自有品牌创新、构造能力建设上实现突破。

发布于:北京市![[聚合]刘元春:适当宽松政策应尽快落地,更多关注微观机制](/images/news_pic/9.jpg)

![[要闻]战火中的黎巴嫩 率先重建了高合汽车](/images/news_pic/27.jpg)

![[推荐]魏建军再造魏牌](/images/news_pic/3.jpg)

![[生活]中交地产:持有人会议通过债务承继议案](/images/news_pic/25.jpg)

![[环球]“零帧起手”的华为鸿蒙电脑操作系统来了](/images/news_pic/21.jpg)

![[热点]神二十乘组第一次出舱](/images/news_pic/29.jpg)

![[要闻]贵州省大方县果瓦乡山体滑坡 初步摸排8户19人被困](/images/news_pic/10.jpg)

![[视野]“四链融合”科创激活消费新蓝海](/images/news_pic/1.jpg)

![[新闻]百亿江淮粮仓破解“农字号”提振密码](/images/news_pic/26.jpg)

![[城市]3月末科技型中小企业贷款余额已超3.3万亿元 同比增长24%](/images/news_pic/28.jpg)

![[热点]科技部:将以更大力度推行“创新积分制” 更精准地为科技型中小企业“画像”](/images/news_pic/15.jpg)

![[万象]职业本科扩容与普通本科区别在哪?如何报考?一文读懂→](/images/news_pic/20.jpg)