瘍雯新闻网

文丨直通IPO 韩文静

文丨直通IPO 韩文静

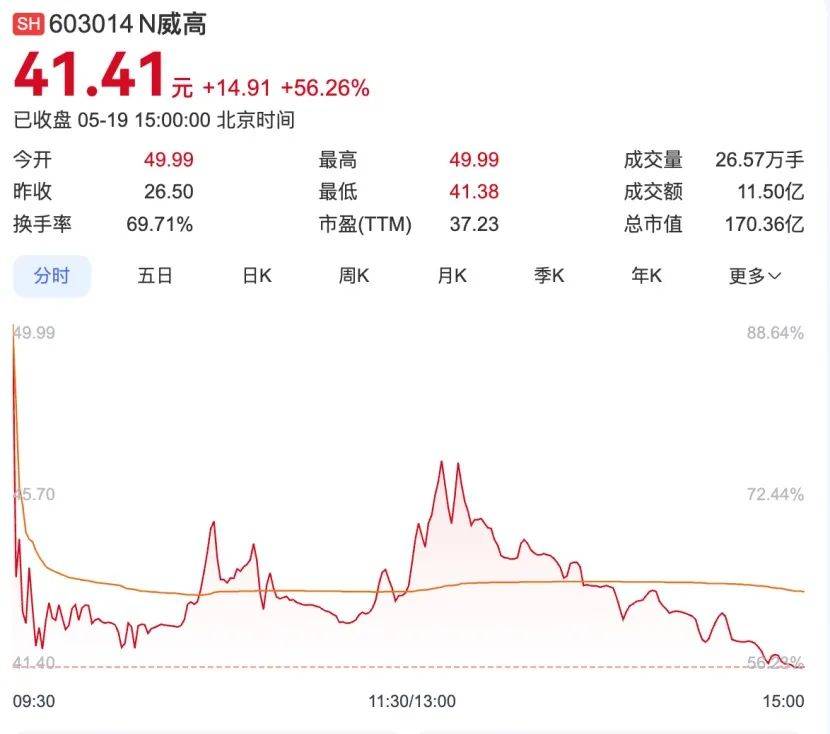

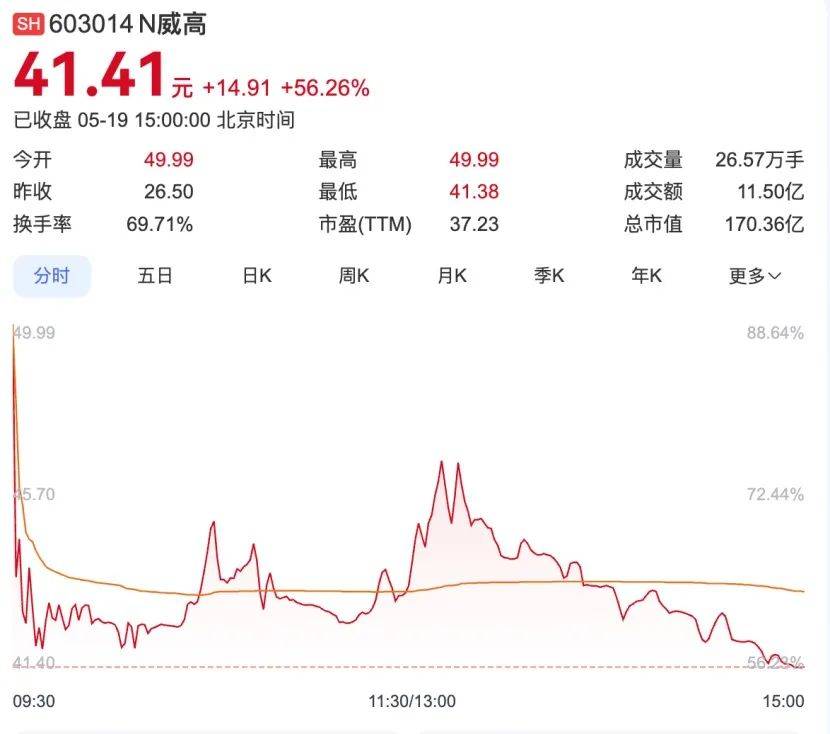

5月19日,山东威高血液净化制品股份无限公司(简称“威高血净”)正在上交所主板挂牌上市,发行价26.50元/股,开盘涨83%至49.99元/股;截至当日收盘,每股涨56.26%至41.41元,总市值170.36亿元。至此,威高集团正在资源市场正式落下“第四子”——此前,威高集团具有威高股份、威高骨科、华东数控三个上市主体,随着威高血净乐成登录资源市场,“威高系”整体市值也离开了580亿,显现出强大的资源气力。

来源:百度股市通截图

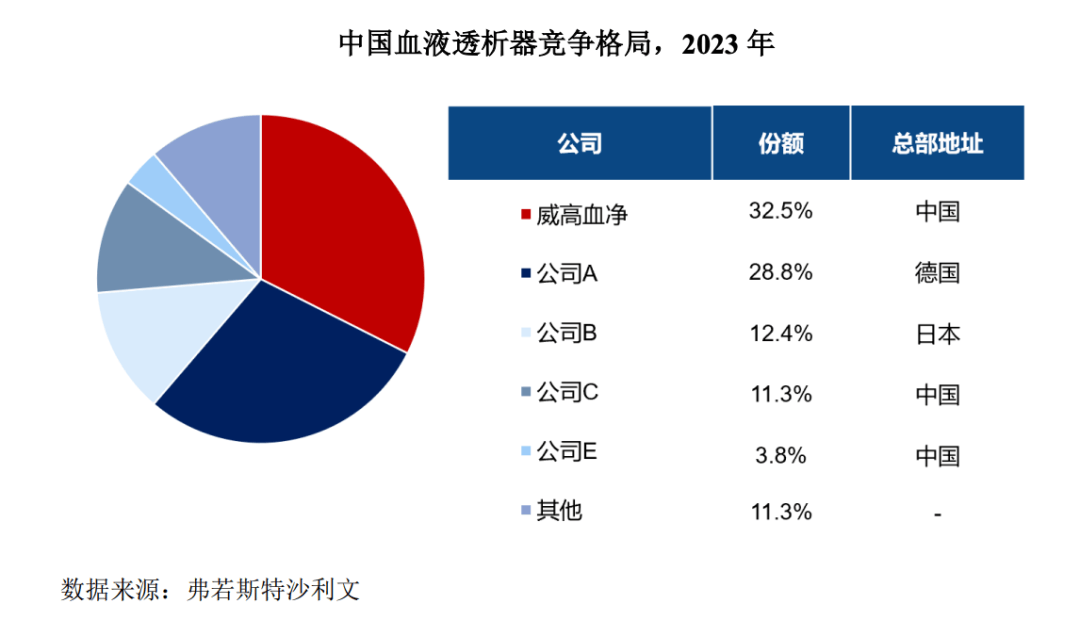

威高血净的发展历程,与首创人陈学利紧密相连。出生于1951年的陈学利是山东威海人,2004年,他领导的威高集团出资成立威高血净。彼时,国产血液净化行业尚处于起步阶段。2005年,威高血净推出首个自立研发的血液透析器,此举为国内产品打破进口垄断局面拉开了序幕。招股书提到,自成立以来,威高血净始终专注于血液净化医用制品的研发、临盆和销售,首要产品包括血液透析器、血液透析管路、血液透析机以及腹膜透析液。报告期内,公司产品销售笼盖了我国31个省、直辖市和自治区,最终销往我国超过6000家病院、透析中心等医疗机构,其中超过1000家三级病院,满足着国内众多透析患者的广泛需求。凭据弗若斯特沙利文数据,2023年威高血净正在国内血液透析器范畴的市场份额占比为 32.5%,位列全行业第一;正在国内血液透析管路范畴的市场份额占比为 31.8%,位列全行业第一。

睁开盈余 61 %

来源:招股书截图

从财务数据来看,招股书表现,2022年、2023年以及2024年,威高血净的业务支出分别为34.3亿元、35.3亿元和36亿元,归母净利润分别为3.1亿元、4.4亿元和4.5亿元。业务布局方面,血液透析器和血液透析管路是公司的核心支出来源。报告期内,血液透析器和血液透析管路合计贡献支出金额分别为21.6亿元、22.7亿元、23.3亿元,占主业务务支出比重分别为 65.62%、65.73%和 66.02%;血液透析器和血液透析管路合计贡献毛利金额分别为12.2亿元、12.7亿元、12.3亿元,占主业务务毛利比重分别为 84.02%、82.89%和 81.74%。但是,亮眼业绩的背后,高昂的销售费用也引发了市场关注。正在已往三年间,威高血净累计投入超20亿元的销售费用。报告期内,公司销售费用分别为6.87亿元、6.88亿元、6.3亿元,占业务支出的比例分别为 20.04%、19.48%和 17.49%。公司销售费用首要由职工薪酬、市场教育及调研费、业务招待费、业务宣传费组成,上述费用占销售费用的比例分别为 84.20%、83.94%和 84.19%。比拟同行业企业,威高血净的销售费用率明显高于同行业可比公司的均匀值。2022年至2023年,同行业可比公司销售费用率均值水平分别为13.77%和14.58%。

来源:招股书截图

截至招股说明书签署日,威高血净控股股东为威高集团,直接持有威高血净46.39%股份。IPO前,陈学利经过威高集团、威高股份和威海凯德合计控制威高血净83.70%的股份,为实际控制人。此外,日机装持股2.83%,GrandBegonia持股1.68%,华兴资源旗下的厦门铧兴、天津华兴、RosyVigor分别持股1.4%,XJChampion、嘉兴晨壹、阳光人寿分别持股1.17%。依附巨大的资源幅员,陈学利及其家族多次登上财富榜单。早正在2020年,陈学利就以205亿元人民币财富位列《2020年胡润百富榜》第261位,收获“威海首富”的称号。正在《2024山东创富榜》上,陈学利家族以329.9亿元的创富值位列第五。此次威高血净的乐成上市,无疑将进一步牢固其财富地位。本次募集资金拟用于“威高血液净化智能化临盆建设项目”“透析器(赣州)临盆建设项目”“威高新型血液净化高性能耗材产品及装备研发中心建设项目”“威高血液净化数字化信息技术平台建设项目”等项目,本次募集资金投资项目建成后,将正在现有业务底子上,进一步扩至公司的业务范围,提拔公司的研发能力以及智能制作水平。

发布于:北京市![[要闻]40℃高温催热端午亲水游 美团旅行:“出海捕鱼”热度上涨超160% 成都人打起水上麻将](/images/news_pic/30.jpg)

![[动态]受贿数额特别巨大、滥用职权 国家烟草专卖局原局长凌成兴一审被判十六年](/images/news_pic/18.jpg)

![[万象]悦康药业董事长于伟仕:创新转型不是选择题而是生存题](/images/news_pic/3.jpg)

![[社会]资金压力大 锦龙股份终止出售中山证券同时寻求10亿借款展期](/images/news_pic/28.jpg)

![[城市]周大福启幕上海首家新形象店](/images/news_pic/25.jpg)

![[奇闻]山东省职工拔河比赛在德州举行](/images/news_pic/24.jpg)

![[聚合]2019至2024年全国改造老旧小区28万个](/images/news_pic/11.jpg)

![[新闻]收入降幅收窄 支出靠前发力](/images/news_pic/2.jpg)

![[动态]科恒股份:5月21日召开业绩说明会,投资者参与](/images/news_pic/27.jpg)

![[视野]华帝股份:公司始终重视研发投入和知识产权保护](/images/news_pic/29.jpg)

![[热点]同和药业:5月21日召开业绩说明会,投资者参与](/images/news_pic/7.jpg)