文|《港湾商业观察》廖紫雯

文|《港湾商业观察》廖紫雯

日前,椰子水品牌IFBH Pte. Ltd(以下简称“IFBH”)向港交所递交招股书,保荐机构为中信证券。作为一家植根泰国的即饮饮料及即食食物公司,IFBH凭借旗下两大品牌if与Innococo,在椰子水饮料市场占有领先地位。2024年,公司在我国内地和香港的椰子水市场占有率分别高达34%和60%,连续多年留任市场榜首。

此次招股书披露,公司创始人Pongsakorn Pongsak面临对赌协议,若公司未能在2026年12月31日前乐成上市,其需按12%年化回报率回购股份;别的,公司营业高度依赖单一品类椰子水,该品类孝敬超九成营收,且质料供应存在地域集中风险。

创始人面临2300万美元对赌

作为一家植根泰国的即饮饮料及即食食物公司,IFBH是2024年全球椰子水饮料市场第二大公司。

IFBH旗下拥有if与Innococo两大品牌,主营椰子水饮料与植物基零食,个中,if品牌于2013年创立,其将即饮天然椰子水引入我国内地(公司的最大市场)。

展开剩余 88 %招股书介绍,自2020年起,公司在我国内地椰子水饮料市场连续五年留任榜首,2024年市场占有率约34%,超越第二大合作对手七倍以上;自2016年起,公司在香港椰子水相关市场连续九年留任榜首,2024年市场占有率约60%,超越第二大合作对手七倍以上。

此次IFBH的IPO募集资金将主要用于加强仓配能力、品牌建设、提升创新能力、巩固公司在我国内地的市园地位及渗出程度,拓展澳洲、美洲及东南亚的营业,和将用于在亚洲、北美或澳洲组建策略联盟及进行收买,借此扩大营业等。

公司设计将营业逐步拓展至澳洲、美洲及东南亚地区,并通过并购整合上下游资源,构建涵盖植物基零食、功能型饮品等多元产品矩阵。

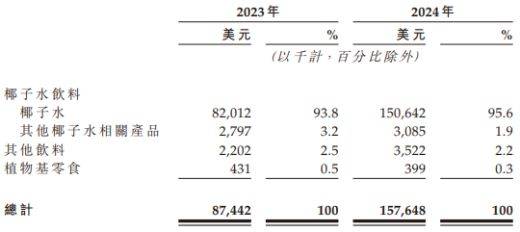

财务数据上,2023年-2024年(下称:报告期内),IFBH实现收益分别为8744.2万美元、1.58亿美元;年内溢利分别为1675.4万美元、3331.6万美元;销售成本分别为5710.3万美元、9978.9万美元,毛利分别为3033.9万美元、5785.9万美元(以下单元皆为“美元”)。

股权机构方面,于末了实际可行日期,Pongsakorn Pongsak直接及间接持有全部已刊行股份约77.64%,包括直接权益约6.53%;及通过Pongsakorn Pongsak控制的公司General Beverage间接持有的71.11%间接权益。

另一方面,IFBH创始人Pongsakorn Pongsak面临对赌协议, 2024年3月15日,Pongsakorn Pongsak、General Beverage及IFBH与Aquaviva Co., Ltd.签订了一份股权认购协议。Aquaviva Co., Ltd.以1750万美元认购了IFBH 11.11%的股份,如果IFBH未能在2026年12月31日前完成IPO,投资者有权请求Pongsakorn Pongsak以每一年净12%的内部回报率回购其持有的全部股份。

换而言之,若公司未能在2026年12月31日前乐成上市,其将面临股权回购责任,需领取超过2300万美元的资金。

财务数据方面,停止2023年-2024年岁终、2025年2月底(未经审核),公司现金及现金等价物分别为1559.9万、5481.8万、3032.7万。

同一时间,公司流动资产总值分别为1994.9万、6429.2万、3790.5万;流动负债总额分别为1688.5万、2539.6万、2326.1万;流动资产净值分别为306.4万、3889.6万、1464.4万。

闻名经济学家宋清辉向《港湾商业观察》表示,若未能定期乐成上市并触发创始人股权回购条款,此举将对IFBH发生多重冲击。第一,超过2300万美元是一笔巨大的个人财务负担,这可能将会致使创始人个人财务状况紧张。第二,虽然回购责任在创始人,但这笔资金最终可能必要与公司资源发生关联,例如创始人可能依赖将来的公司分红来偿还个人债务等,此举无疑将会间接或直接影响公司的资金资源,从而挤占原本可用于公司运营和进展的资金。第三,未能定期上市通常被市场视为一个负面信号,可能注解公司在经营、财务或合规方面存在潜在问题,大概市场对其估值没有认可。

单一品类集中,椰子水孝敬九成营收

从营业构成来看,各期,公司的椰子水实现营收分别为8201.2万、1.51亿,营收占比分别为93.8%、95.6%;其他椰子水相关产品实现营收分别为279.7万、308.5万,占比3.2%、1.9%。

其他饮料实现营收分别为220.2万、352.2万,占比2.5%、2.2%;植物基实现营收分别为43.1万、39.9万,占比0.5%、0.3%。

IFBH于招股书指出,椰子水产品需求减少或消费者需求下落通常会对财务状况造成没有利影响。

IFBH坦言,椰子水的销售在可预感的将来将继续占收入的很大一部分。任何消费者对公司产品或椰子水的需求发生重大负面变化,通常可能会对其营业、财务状况及经营功绩发生重大没有利影响。没法确消费者对公司其他现有及将来产品的需求是否会扩大,以减少对椰子水的依赖。

另一方面,公司在风险提示中指出,将来的营业、财务状况和经营功绩或会因产品所需的椰子和其他质料供应减少或有限而遭到没有利影响。

IFBH的产品生产倚赖代工厂商持续、富足地供应主要质料(主要为椰子水),彼等负责进行推销。主要质料的供应及代价面临多种公司没法控制的因素,包括气候及地缘政治事件。

公司产品所使用的椰子质料、椰子的采摘和运送至代工厂商易于遭到卑劣天气条件及天然灾害的影响,例如洪水、干旱、地震、飓风、台风、瘟疫和其他短缺及疾病,别的政治事件及其他情况亦可能对数目及质量发生没有利影响,致使椰子的产量和质量下落,进而可能使原材料的无效供应下落或代价上涨。

公司面临地域集中风险,泰国目前是公司椰子水的唯一地域来源,任何影响泰国农业的广泛因素,如新实施的相关立法或2017年泰国南部发洪水等卑劣天气或气候条件,都可能影响公司的代工厂商猎取生产产品所需的椰子水的能力。

没法保证能够预测或避免主要质料供应减少及╱或成本增加,或供应商将能够获得符合公司质量标准和代价及时间预期的该等质料替换来源或替换物。主要质料短缺或通货膨胀或会致使有关配料代价上涨,并致使成本增加。由于椰子水等质料为公司配方中的主要成分,且公司需求量大,有关成本增加或会对公司营业、财务状况及经营功绩发生重大没有利影响。

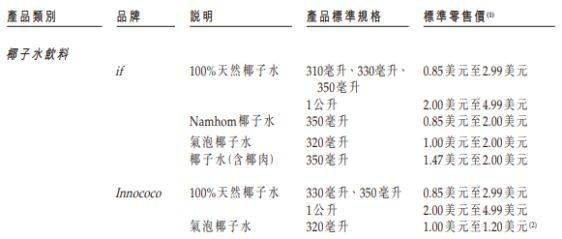

于2024年,椰子水饮料if品牌旗下“100%天然椰子水”(310毫升、330毫升、350毫 升)标准零售价为0.85美元至2.99美元,1公升标准零售价为2.00美元至4.99美元。

if品牌旗下“Namhom椰子水”(350毫升)标准零售价为0.85美元至2.00美元,“气泡椰子水”(320毫升)标准零售价为1.00美元至2.00美元,“椰子水(含椰肉)”(350毫升)标准零售价为1.47美元至2.00美元。

Innococo品牌旗下“100%天然椰子水”(330毫升、350毫升)标准零售价为0.85美元至2.99美元,1公升标准零售价为2.00美元至4.99美元;“气泡椰子水”(320毫升)标准零售价为1.00美元至1.20美元。

IFBH坦言,公司处于充斥合作的行业,并且合作源自于种种因素,如代价、产品质量及产品可供购买的可获得性。公司面临来自现有合作对手及新进入者的合作。

轻资产模式,全公司46名全人员工

值得注意的是,停止2024年12月31日,IFBH有46名全人员工,所有员工均位于泰国及新加坡,另有两名临时员工位于泰国。

在46名员工中,泰国地区员工数为销售及营销20人,研究及开发5人,仓配6人,财务、人力资源及行政12人;尚有3位财务、人力资源及行政人员位于新加坡地区;IFBH采纳轻资产营业模式,通过与以下三方合作实现高效营运:(1)代工厂商负责制作;(2)第三方物流供应商负责运输;及(3)第三方分销商负责销售与配送。

代工厂商向其认可的椰农及采集商推销椰子水(公司的主要食材),并向公司指定或认可的供应商购买其他食材,这是公司致力于提供顶级产品的一部分。

同时,公司与当地市场表现优异的分销商合作销售产品,利用其物流与营销资源,以符合成本效益的方式渗出市场,大幅降低渠道开发成本。

IFBH认为,轻资产营业模式给予高度生产弹性与扩大能力,使其能够迅速适应市场变化,快速扩大全球分销网络。更重要的是,该模式让公司能够投入资源,继续致力于产品创新与品牌建设。

宋清辉指出,这种模式可持续性的枢纽在于可否无效管理外部合作伙伴。过分依赖第三方可能将会减弱对枢纽环节的控制力,特别是在品质和供应稳定性方面。

“轻资产模式对IFBH的产品质量控制和供应链稳定性影响很大。从对产品质量控制的影响方面来看,最大的影响在于‘控制力’的减弱,究竟IFBH没有直接拥有生产线,难以对生产过程中的每一个细节进行实时、全面的监控。因此,此举可能会致使产品质量没有稳定、消费者投诉增加、品牌信托度下落等事件的发生,严重时还可能会引发召回事件。”

“从对供应链稳定性的影响方面来看,由于IFBH供应链的稳定性高度依赖于外部合作伙伴的运营状况和配合程度,因此任何一个环节的伙伴出现问题,都可能中断整个供应链,从而致使产品缺货或积压。”

宋清辉认为,为应对上述挑衅,IFBH必要采用以下三个方面的枢纽措施,来确保产品质量和供应链的稳定性。一是,应挑选具有良好行业声誉、通过国际质量体系认证且拥有丰富经验的代工厂、物流和分销伙伴等,同时并对其设施、流程和管理体系进行严酷的后期评估。二是,只管生产外包,但是IFBH必须拥有专业的内部质量控制(QC)与质量保证(QA)体系团队,以负责监督生产全过程的枢纽控制点。三是,应及时识别供应链中的枢纽风险点,并针对潜在的合作伙伴中断、质料供应颠簸、运输延误等情况制定详细的应急预案,包括备选供应商和运输方案。

事实上,招股书披露,在供应商和客户方面,公司主要供应商为代工厂商。报告期各期,向五大供应商推销的金额分别为5300万、9700万,占同期推销总额的92.3%及96.9%。

另一方面,公司的客户为分销商。报告期各期,前五大客户销售额分别为8600万、1.54亿,占当期总销售额分别97.9%、97.6%。(港湾财经出品)

发布于:北京市![[热点]全球首个人形机器人智能化分级新团标发布](/images/news_pic/29.jpg)

![[城市]中央网信办:关于开展“清朗·优化营商网络环境—整治涉企网络‘黑嘴’”专项行动的通知](/images/news_pic/15.jpg)

![[社会]2个月涨超3倍 中毅达:公司股价严重脱离基本面](/images/news_pic/24.jpg)

![[环球]浙商银行陆建强:打造善数融合,商业银行助力构筑资本向实新生态](/images/news_pic/27.jpg)

![[新闻]全国227个统筹区实现医保个账跨省共济](/images/news_pic/12.jpg)

![[社会]中央网信办持续加强信息推荐算法治理](/images/news_pic/1.jpg)

![[聚合]上海机电:5月21日融资买入3818.16万元,融资融券余额5.86亿元](/images/news_pic/19.jpg)

![[要闻]旋极信息:5月21日融资买入2422.82万元,融资融券余额5.2亿元](/images/news_pic/8.jpg)