瘍雯新闻网

文|品牌议题

文|品牌议题

很多人是在出国旅游以后,才真正认识到中式厨房的魅力,毕竟在“吃”这件事上,我们相对是有讲求的。但如果将西餐的鲜味仅仅归因于“大火爆炒”,那就低估了中式调味的丰富性与创造力。

现实上,从加了黑松露的酱油,到冬阴功味的暖锅底料,再到成为新风口的松茸鲜品类,调味品正在以各个角度的创新,改写中国人厨房里的味觉舆图。

根据中金企信调查报告显示,2014-2023年,中国调味品行业市场规模从2595亿元增长至5923亿元,年均复合增长率为9.60%。Mckinsey《2024中国消费趋向调研》显示,人们在食品饮料上支出意向增加,背后原因在于更频仍在家做饭,也更注重康健饮食。特别是当年轻一代走进厨房,不管是“精致懒”催生的需求,照样新兴中产的高端化、康健化诉求,都在重塑我们的“家常味”。

01、老字号与新势力混战的调味江湖

中国调味品市场很有一种“江湖气”在里面,其中既有千亿体量的龙头品牌,也有依托地域风味崛起的地方玩家。

睁开剩余 89 %整体来看,调味品细分品类单一,从酱油、食醋、调味酱到复合调味料、香气扑鼻辛料,可根据成分、口感、形状、地方风味等不同方式进行分别。

但纵然品类单一,行业集中度却并不高。据媒体报道,超过6000家调味企业中,前十大品牌市占率仍不足30%。比拟之下,日本酱油行业CR2超过50%,市占第一的龟甲万约为41%,因而可知中国调味品市场尚处于高度分散状况。

要说原因,这可能是由于中国的地域饮食的口味过于多样,就连一碗豆花的咸甜、粽子或月饼的馅料,都会陷入南北口味之争,更别说一日三餐的食品了。另一方面,消费场景的碎片化,和贩卖渠道的复杂度,也影响了调味品品牌的跨地域覆盖水平。

从目前的市场款式来看,海天、李锦记等老牌依旧占据主流,细分领域则有恒顺醋业、涪陵榨菜、老干妈等品牌,乐成将单品打造成“国民滋味”。

不过这个由传统品牌主导的领域,正赓续涌入新变量。一批夸大“康健、自然”的新势力,精准捕获到了中产与年轻家庭的饮食看法转变,比方主打零增加的千禾味业,聚焦松茸高端风味的松鲜鲜等。

另外外资阵营中,龟甲万以高端日式酱油占据一席之地,味好美以及被雀巢收购的太太乐,则分别深耕复合调味与鸡精领域。

02、调味料产品升级的四大趋向

①复合调味品连续升温:从“调味”到“料明白决方案”

根据申港证券研究报告,中国复合调味品2011-2021年市场规模复合增速为13.90%,高于同期调味品行业整体,品类渗出率正处于快速增长时间。观研报告清算的行业静态显示,2023年吉得利、千禾味业、恒顺醋业等多家企业都鼎力大举投注复合调味料行业。另据媒体数据,2023年复合调味料赛道融资超50亿元。

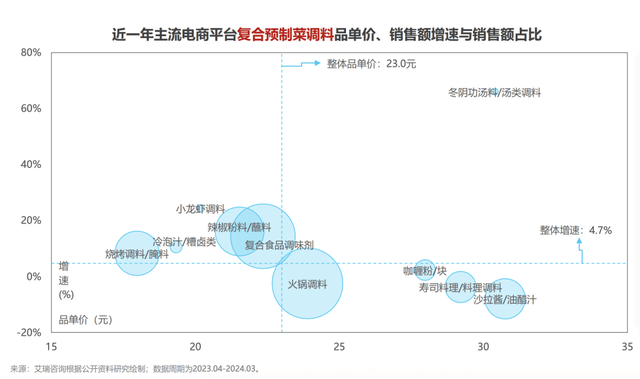

在复合调料的细分品类傍边,暖锅调料占主导优势。根据艾瑞咨询数据,暖锅调料占复合和预制菜调味料的三成,冬阴功汤料/汤类调料同比增速最快,达到66%。

图源:《2024调味品趋向白皮书》

“一锅料”的复合调味料,依附丰富的口感和便捷的操作,切中了不会做饭的烹饪小白,以及没时候/懒得做饭的打工一族的需求。我之前就实验过酸汤肥牛调料包,操作简单到只需将食材和料包倒一起,做出来的菜固然不至于迥殊好吃,但至少不会出错。不管是暖锅底料、小龙虾调料照样各种蘸料、腌料,都在一定水平上帮助用户重现美食的滋味。

数据显示,在暖锅底料傍边,海底捞、好人家等品牌占据头部地位,其中名扬、好人家、桥头增速较快。好人家和桥头号品牌均为川系品牌。

②康健理念深化:配料表的加减法

我记得四五年前在看一档综艺时,主持人一直口播千禾零增加酱油,其时家人觉得很新颖,几天后这款酱油就出目前了我家的厨房。

跟着康健理念的深切,目前越来越多的调味料产品都在夸大自然、不含增加剂等卖点。以橄榄油、鱼、蔬果等为主的“地中海饮食”,逐渐成为康健饮食的风潮。根据艾瑞咨询调研发明,用户购买调味品时,配方康健、配料表清洁位列前三大关注要素。消费者期待未来的调味品,可以越发“绿色有机”、“0增加”、“少盐减钠”。

而曾依附零增加酱油脱颖而出的千禾味业,近期则被曝“千禾0”商标对用户产生误导,后又陷入是否真正“零增加”的信托危机。对千禾味业来说,可能亟需找到新的增长点,公开数据显示,其2024年营业收入30.73亿元,同比下降4.16%,这也是千禾味业2016年上市以来出现的首次负增长。

图源:《2024调味品趋向白皮书》

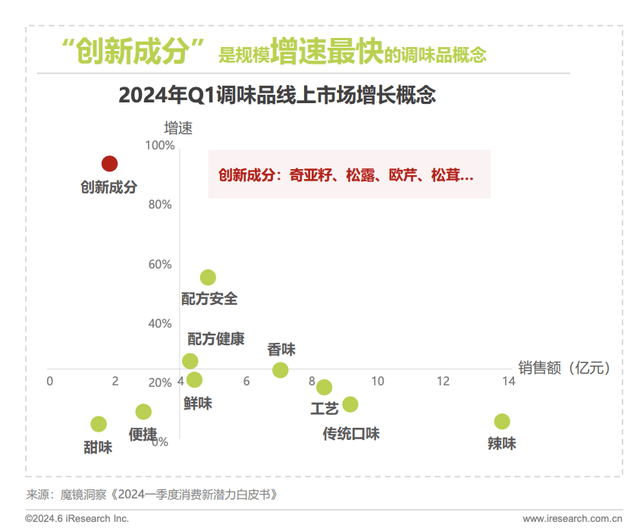

除了对配料表做减法,一些功效性成分或风味的增加,也成为康健消费升级的另一思路,奇亚籽、松露、欧芹、松茸等“创新成分”是调味品市场增速明显的一大概念。

比如松鲜鲜的松茸调味料,主张用松茸等各类菌菇调味,以代替鸡精和盐。根据媒体引见,松鲜鲜在产品研发过程傍边,减盐不减味的一大关键在于酵母抽提物。这种从酵母中提取的配料,可以增加味蕾对鲜味的感受量,从而实现“康健”与“好吃”的平衡。

③细分场景延长:年轻人的感情调味学

新的消费场景也推动着调味品赓续退化:一人食、户外露营、社交聚餐等重生活方式,对调味的便利性、本性化、差别化以及品质化都提出了更高要求。

根据艾瑞咨询,消费者使用下饭酱的最主要场景就是“一人食”。便捷又鲜味是消费者挑选它的一大理由。

而跟着户外生活方式的渗出,露营饮食也越来越普遍。

艾媒咨询数据显示,有超过三成消费者会在露营等户外活动中使用调味食品。露营场景下,多功效调味料与预制菜广受迎接。日本户外商店Orange于2019年公布的多功效调味料Horinishi就备受露营者的青睐,三年售出约150 万瓶。

除此之外,紧贴年轻人对调味品的品质寻求和审美偏好,也储藏着不少市场机遇。

以主打年轻消费群体的调味品牌VEpiaopiao为例,初期经过手工制作酱料发迹,以黑胡椒酱作为爆品并逐渐拓展推出松仁罗勒青酱、柠檬辣椒酱等数字酱料系列,匠人作坊的概念叠加新锐繁复的计划以及编号式的产品命名方法,疾速夯实了VEpiaopiao「年轻滋味调味品牌」的定位。

到2020年时,VEpiaopiao营收已实现连续7年100%增长,积存超30万用户,90后占比56%。2022年则进一步推出「邪术香气扑鼻料」、「超级食品」等新品类,SKU冲破100款,覆盖西餐、轻食、西餐三大场景。截止目前,其已实现覆盖Ole'、盒马等精品商超的多个线下渠道渗出,并同步实现了东南亚市场的拓展。

图源:VEpiaopiao

我们会发明,作为一款小而美的年轻调味品牌,VEpiaopiao的产品与品牌计谋都切准了当下的消费趋向。

在定位上,VEpiaopiao就奇妙地避开老干妈主导的“下饭酱”红海,其产品线主要覆盖意面酱汁、沙拉朋友、腌肉调料等食品场景,以西式复合调味品的定位实现差别化。

在康健化风潮下,品牌将“每100g热量标识”引入调味品包装,并保持零增加,以物理灭菌替代化学防腐。

而针对年轻消费者对“感情调味”以及对品质生活的寻求,VEpiaopiao所做的,是在品牌层面,将酱料打造成一种“生活方式标记”,除了提升产品本身的品质,夸大用餐的仪式感,还经过计划联名、内容创作等强化美学价值和社交属性,此外,品牌首创人在小红书等平台的连续美食案例分享,也进一步帮助其与用户建立起更深层的价值认同关系。

④地域风味争鸣:调味品里也有“文化认同”

正如我们前面所提到的那样,中国的幅员空阔,以及中国人对“吃”的极致讲求,注定了它的调味体系也是复杂、多元的,不同菜系对付调味有不同的需求,也由此催生出驻足地方的地区域性调味品牌。

之前看到北洲战略咨询公布的一组数据显示,跨地域调味品乐成率不足20%,但乐成者毛利率可达65%。这意味着地域调味品想要走向全国固然有阻碍,但一旦可以或许打响,便像一张“地方名片”,可以或许在产品本身的基础上,附加更多文化与情绪属性,从而实现品牌溢价。

比如天水麻辣烫调料包、淄博烧烤料、重庆小面酱,这些具有“文化记忆点”的地方风味调料,实际上与地方文化的传播相辅相成。身处他乡的人们,不但是故乡风味调料的老实消费者,可以或许经过味觉找回归属感,可能在和朋友的相处中,还不盲目地充任起“地方宣传大使”,吸惹人们借助调料、足不出户地品尝这些地方美食。

对品牌来说,这也很考验其“讲故事”的能力,特别是经过社交媒体平台,品牌得以有机遇向各地的消费者,传送滋味背后的文化,并渐渐构成“风味即品牌”的心智占位。

03、调味江湖款式的改写机遇

调味品行业的竞争,不但发生在产品端的升级,渠道能力的迭代也特别关键。在传统渠道的基础上,我们主要关注几个新兴的进展机遇。

首先是直播电商和内容营销。比如抖音上的“教程式带货”,美食教程和康健饮食学问的引见,实现了“内容即货架”,打造更高效的转化链路。

其次是最近大热的立即批发,为调味品打开了近场消费的窗口,让产品可以或许疾速触达用户厨房。

而餐饮外卖的普遍化,也进一步放大了调味品在B段市场的潜力。经过与连锁餐饮企业绑定,开发尺度化、定制化的专供产品,调味品品牌不但能加强波动收入,也更利于在C端建立信托。

总结来看,无论是康健化、便利化、场景化的产品趋向,照样线上、线下全域融合的渠道计谋,抑或是帮助品牌实现增值的文化叙事与情绪毗邻,最终指向的都是:谁能抓住细分需求,打造爆款单品,谁就有可能在这场调味江湖的较量中杀出重围。

回到“江湖”这个词上,不但是由于调味品地域化、碎片化的市场款式,就像多个武林门派各居一隅,更由于中国人的味觉偏好,本身就承载了浓厚的文化与情绪认同。食品中的“锅气”、“烟火气”,总是传送着江湖儿女才能体味到的文化意涵。

换句话说,今天的调味江湖,更像是一场关于味觉、文化、场景与效率的多线角力,每一个调味品品牌,都在试图用滋味讲一个更大的故事。

材料来源:

申港证券《天味食品(603317.SH)首次覆盖报告》

艾瑞咨询《2024调味品趋向白皮书》

艾媒咨询《2024年中国调味食品行业市场研究报告》

Mckinsey《2024中国消费趋向调研》

东吴证券调味品专题报告

公布于:北京市![[奇闻]全球首个人形机器人智能化分级新团标发布](/images/news_pic/14.jpg)

![[动态]中央网信办:关于开展“清朗·优化营商网络环境—整治涉企网络‘黑嘴’”专项行动的通知](/images/news_pic/25.jpg)

![[推荐]2个月涨超3倍 中毅达:公司股价严重脱离基本面](/images/news_pic/10.jpg)

![[视野]聚焦纠治“乱收费”等四类问题,司法部明确涉企行政执法专项行动目标](/images/news_pic/5.jpg)

![[热点]猛玛北京交流会收官 探讨无线音频设备创新方向](/images/news_pic/11.jpg)

![[聚合]应急管理部派工作组赴贵州省大方县果瓦乡山体滑坡现场](/images/news_pic/1.jpg)

![[社会]数读中国:四个“有力”看“两新”政策持续显效](/images/news_pic/17.jpg)

![[社会]苏农银行:5月21日融券卖出3.38万股,融资融券余额7.04亿元](/images/news_pic/21.jpg)

![[环球]铂力特:5月21日融资买入1150.99万元,融资融券余额9.94亿元](/images/news_pic/3.jpg)