瘍雯新闻网

文|深响 林之柏

文|深响 林之柏

最近的奢靡品德业波诡云谲,几个顶尖奢靡品集团的高层更迭尤为频繁。

LVMH集团外部进行了一场“乾坤大移动”,顶奢羊绒品牌诺悠翩雅的CEO调任路易威登副CEO,钟表部分CEO接任诺悠翩雅CEO,芬迪CEO改任迪奥副CEO;开云集团在今年年初离别为圣罗兰和巴黎世家找来了新CEO。

高层频繁调整,固然体现了企业主动求变的决心。但这面前,或许还有不得不变的压力与焦虑——从近期业绩来看,人人的处境都不容悲观:

爱马仕增速较去年同期下滑10个百分点;

开云集团录得双位数跌幅,Gucci销售额已连跌五个季度;

LVMH集团的销售额远不及市场预期,其中酒水业务支出大跌;

利润暴跌94%的Burberry则在发达报当天宣布裁掉环球约五分之一的员工,希望能在2027财年节省6000万英镑开消。

据麦肯锡统计,从2019年至2024年时代,奢靡品德业的经济利润增进了近三倍。这主要由于多半品牌执行了降价策略——在经历了数年仅1%-2%的跌价后,从2019-2023年品牌显著进步了价格,占据了约80%的奢靡品德业增进。

展开剩余 89 %但到了2025年,放缓迹象明显,降价大法也失效了。

营收:LV低于预期,Burberry利润暴跌,广泛增进乏力

从近期整体业绩来看,顶尖奢靡品集团表现广泛不太理想,和市场预期有一定差距。

爱马仕一季度销售额录得41亿欧元,7%的同比增速不但远低于去年同期的17%,也不及市场预期的9.8%。

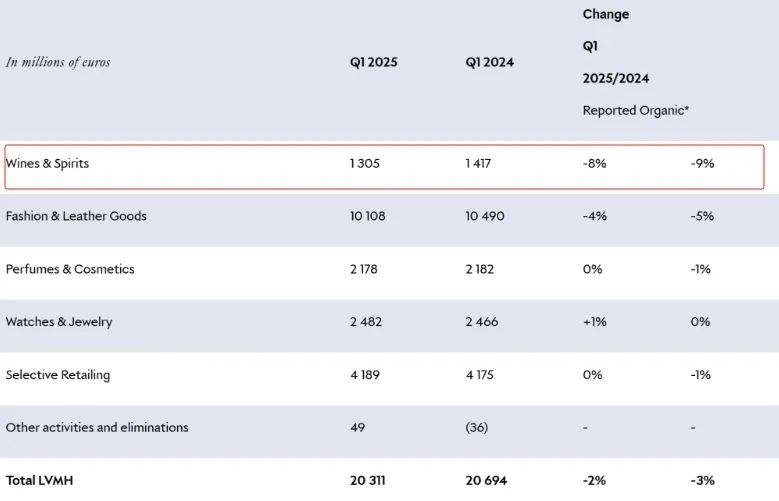

LVMH今年一季度营收同比下落3%至203.11亿欧元,低于分析师预期的211.4亿欧元。

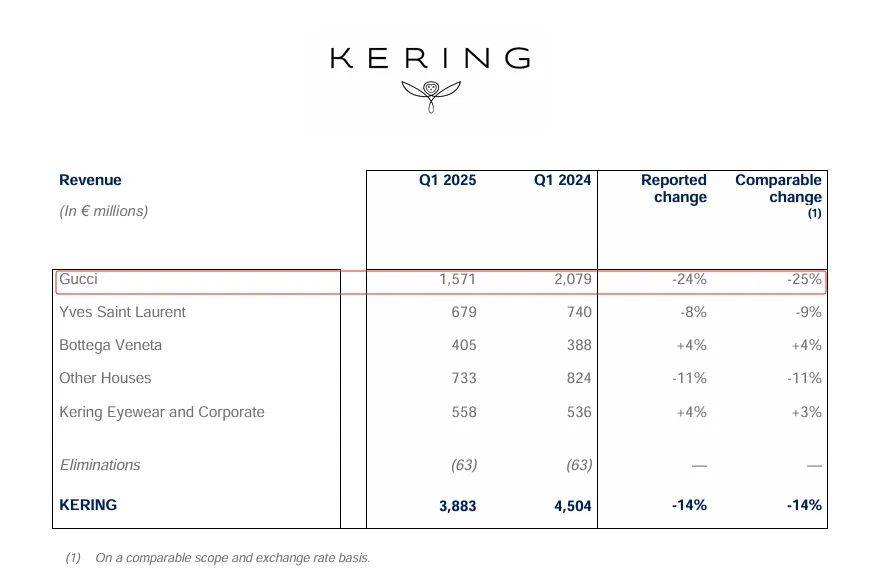

开云集团更加糟糕,其一季度销售额唯一38.83亿欧元,同比大跌14%,集团CEO间接在业绩声明中坦言,“这是一个艰难的开局”。

Burberry一季度总营收同比下滑17%至24.61亿英镑,调整后营业利润更是仅录得2600万英镑,同比暴跌94%,是一众奢靡品集团中跌幅最高的。

Prada集团是为数不多交出冷艳成绩单的“优等生”,今年一季度营收同比增进13%至13.41亿欧元,超过了市场预期的13.3亿欧元,这很大程度上得益于旗下品牌Miu Miu的强劲增进。(点击此处阅读深响相关分析《MiuMiu为何业绩狂飙?》)

历峰集团也还不错,一季度营收同比增进7%至51.7亿欧元,略高于市场预期的49.8亿欧元。

业绩上的变化,很快传导到资本市场。LVMH股价迎来一波震动下行,年内跌幅接近13%,市值被爱马仕超越。瑞银、摩根大通、德意志银行、杰富瑞集团等还在落井下石,几乎同时出部下调LVMH目标价,出手最狠的摩根士丹利间接把LVMH目标价从740欧元砍到590欧元。而业绩增进最快的Prada,股价涨势也最凌厉,统计显示,Prada股价过去一年飙涨37.16%,本月也已涨近12%,领跑一众奢靡品集团。

奢靡品德业来到了变化的十字路口。

品牌:焦点品牌扛大旗,多品牌战略遭磨练

外行业处于逆风状态、市场整体下行的时候,各品牌的表现也呈进一步分化态势,有一个靠谱的焦点品牌,显得至关重要。

Prada和开云集团的比拟最为鲜明。Prada旗下MiuMiu今年一季度支出暴涨60%,成为集团最壮大的业绩引擎,而开云集团则因Gucci和YSL两大主力品牌营收离别下滑25%、8%——Gucci已经连跌五个季度,导致整体业绩陷入困境。品牌阵容最庞大的LVMH业绩遇冷,也部分归咎于“拖后腿”的品牌。虽然财报中并未明白列明,但从高管发言中可窥见,丝芙兰、迪奥等表现都不尽如人意。

开云集团主品牌Gucci一季度表现不佳 图源:财报

Miu Miu是Prada业绩主要推动力 图源:财报

不可否认,多品牌发展有其战略意义:外行业下行周期中,可以或许帮集团快速拓宽市场、抢占更多市场份额,实现多元化增进。但是,LVMH和开云集团两大巨子当前遭遇也表明,多品牌战略有其局限性——经营成本高、容易造成资源分散、品牌之间区隔模糊乃至会发生“内耗”,对高层的管理能力有极高要求。

开云集团就明白表示,将会简化层级、重新梳理品牌资源。这在某程度上被认为是对多品牌战略的一次纠偏。外行业整体下行、业绩面临动荡的时期,专注于焦点品牌扶植、加强焦点竞争力,暂缓扩大或紧缩部分表现不佳、潜力不敷的副线品牌,能力更好地应对市场的不确定性。

开云集团旗下品牌 图源:开云集团官网

地域分化:北美企稳,日本惊喜

面临分化的除品牌,还有各大主要市场。

在奢靡品德业的环球版图中,北美和日本两大重镇作用仍旧凸起:北美企稳,是大部分品牌最依仗的“压舱石”;日本则增速喜人,成为整体低迷的大情况中难得的一抹亮色。

先看北美的情况。今年一季度,爱马仕在该市场实现了11%的增进,Prada也取得了9.9%的增幅。只管LVMH在各大市场广泛下跌,但其在北美仅下滑3%,是所有主要市场中跌幅最小的;开云集团亦是如此,北美市场销售额下滑13%,跌幅低于其他主要市场。

这类波动性一方面得益于当地经济的苏醒,为消费市场注入了活力。根据数据公司Consumer Edge的统计,今年一季度,美国年支出15万美圆以上的高支出人群消费付出保持波动,部分中老年消费者在爱马仕等顶奢品牌上的付出有所提升。另外一方面,过去多年奢靡品牌针对北美市场的大量布局,包括增加当地产能、加开门店等,也奠基了波动增进基础。

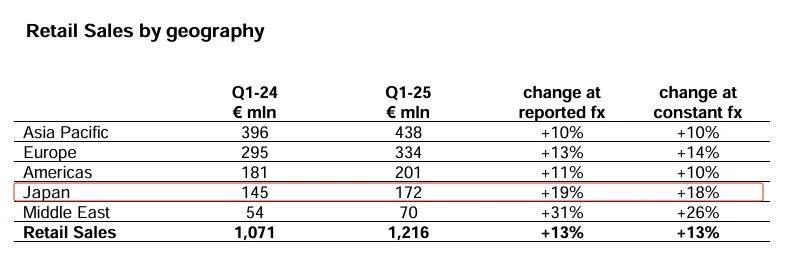

比拟波动的北美,日本市场的强劲苏醒,更加让人惊喜。历峰集团日本市场销售额整年大涨25%;爱马仕日本市场销售额增进17%,而除日本外的其他亚太地区仅增进1%;Prada在日本的增速高达18%,几乎是亚太区(9.6%)的两倍;Burberry在中国、韩国和南亚地区销售额齐齐下跌,唯有日本市场维持1%的同比增进;开云集团亚太地区整体下滑25%,但日本仅跌了11%,算是不幸中的万幸。

总体而言,日本市场的苏醒主要得益于两大要素:一是日元疲软,出境游飙升,尤其是来自中国的旅客利用汇率差劣势抢购奢靡品,根据日本观光厅的统计,过去一年中国大陆旅客在日总消费、购物消费离别高达1.73万亿和7641亿日元,均高居各国之首,消费额占比超过20%;二是本土消费的苏醒,高端百货商场和购物中心的增加,为奢靡品销售供应了良好的平台。

一季度,Prada集团日本市场销售额大幅飙升 图源:财报

但是,这两大市场将来能否延续强势,仍是未知之数。

日本的成绩在于受物价上涨、国际局势变动影响,进入二季度后经济后劲略显不敷。5月初,日本央行就下调了多项年度经济预期指标,其中GDP增速中值下调至0.5%。

北美这边情况更加复杂,关税风波暂时平复,但美国国内经济还有较一季度进一步恶化的迹象。美国经济和政策研究中心首创人Dean Baker近日表示,将来几个月美国国内大额消费不可能持续,4月的消费者信心指数跌至疫情以来的最低水平。

品类:皮具仍旧坚挺,珠宝酒水表现分化

分市场来看,北美、日本是定海神针;分业务线看,皮具(包)无疑是中流砥柱。

今年一季度,爱马仕的皮具和马具业务增进了10%,其中新款Médor和Mousqueton系列受到市场的广泛夸赞;LVMH的时装与皮具部分支出高达101.08亿欧元,占据了集团半壁江山;Gucci的Softbit系列也劳绩了很多好评,只可惜推出时间较短潜力尚未完全体目前业绩上,此外,其旗下的Bottega Veneta、Balenciaga品牌皮具业务同样劳绩了不俗的增进。

皮具和时装业务撑起LVMH集团半壁江山 图源:财报

相较而言,其他业务部分表现差异颇大,不同品牌之间浮现明显分化。好比LVMH酒类业务营收下跌了9%,是所有业务中跌幅最高的板块,手表和珠宝业务也是零增进;但跌麻了的开云集团,旗下三大珠宝品牌Pomellato、Qeelin和Boucheron反而表现相对出彩。

皮具之所以坚挺,除款式最多、品牌宣扬力度大之外,还有保值率、二手市场流通率等考量。在奢靡品江湖里,不停流传着几个保值神话:根据二手奢靡品电商Rebag的报告,爱马仕Sellier Birkin包包保值率在过去一年一度飙升至250%,香奈儿的Classic Handbag、LV的Speedy 25等典范款保值率也都超过100%。

图源:品牌官网

比拟之下,珠宝手表等“硬奢”反而行情不佳。

二手腕表交易平台WatchCharts的数据显示,截止去年年底,劳力士腕表二手市场交易价格指数较两年前的巅峰期下滑超30%。历峰集团董事长兼首创人Johann Rupert也在年度大会上指出,为应对环球市场对贵价钟表需求下滑的局势,奢靡腕表行业必须减少产量。

而瑞士钟表工业联合会公布的最新数据显示,2025年3月,瑞士手表对中国内地的出口额同比下滑11.5%。

图源:WatchCharts

策略:跌价大法失效,正品遭遇高仿挑战

正如开头提到的,面对挑战,各家品牌这几年均以“跌价大法”应对。

2025年,人人也同样采用了跌价手段——今年2月,Prada对约45%产品线跌价4%,巴黎世家也对约25%产品跌价4%,根据花旗银行的监测,跌价可能涉及英国、美国、中国、日本等多个国家和地区;4月,LVMH旗下路易威登中国官网显示,DIANE法棍包、Speedy Trunk 20包包等产品都有不同幅度的跌价;爱马仕5月起将在常规跌价6%-7%基础上,进一步上调美国地区售价;历峰集团旗下梵克雅宝与卡地亚也从5月起加入跌价行列,具体涨幅和覆盖地区有待官方进一步确认……

官方给出的声明里,还是那些老理由:成本上涨、通胀压力,爱马仕还特别指出关税风波是美国地区分外跌价的主要原因。有意义的是,5月12日关税风波迎来关键转机,爱马仕为首的奢靡品牌会不会改口放弃跌价?消费者心里相信早有答案。

每逢业绩低潮必跌价,已经成为奢靡品德业不成文的约定。这类策略确实能在一定程度上提升品牌的高端形象,吸引那些追求独特性和稀缺性的消费者。但是,由于这几年跌价愈来愈频繁,且经济大情况持续变化,跌价提振利润的套路恐怕没有那么好用了。

值得关注的是,奢靡品消费者正在加快流失。以北美市场为例,贝恩咨询的数据显示,2022-2024年间奢靡品消费者数量减少了12.5%。

部分观点认为,是一些运动头部品牌以健康生活方式的理念抢走了奢靡品的客户。但一个更加残酷的事实是高仿品现象正在席卷西欧。麦肯锡2023年美国市场调研显示,31%受访者在过去12个月内购买过奢靡品级复刻品(dupe),且消费者佩戴时不再遮掩,反而以“精明消费”为荣。波士顿咨询调研显示,Z世代消费者对品牌溢价容忍度同比下落23%,而材质感知价值权重提升41%。

曾被视为“山寨耻辱”的高仿品,正在改写游戏规则。

整体来看,奢靡品德业确实挑战重重:消费群体持续更迭,一批老顾客流失,年轻消费者开始反思消费主义行为,不再盲目迷信奢靡品牌的权威;环球经济震动,中产焦虑升级,富人好像也陷入了奢靡品审美疲劳;经营渠道面临变革,线上衰亡、自营渠道增速放缓,一些品牌自愿关闭部分门店……

但反过去想,奢靡品之所以能成为奢靡品,不就是因为其多年积累的产品品质与声誉可以或许支持它们穿越周期吗?行业起起伏伏,消费变化多端,而这也是奢靡品沉淀秘闻的必经之路。

公布于:北京市![[动态]伟伟道来| 俄乌和平进程提速的动力来自矿产协议](/images/news_pic/19.jpg)

![[动态]“公章事件”再现,天猫养车高管内斗升级](/images/news_pic/25.jpg)

![[环球]演员朱媛媛因癌症去世,年仅51岁,丈夫辛柏青发布讣告](/images/news_pic/10.jpg)

![[社会]深耕端侧AI:面壁智能融资成功,加速大模型商业化](/images/news_pic/27.jpg)

![[奇闻]前4个月财政运行详解:收入降幅收窄 支出靠前发力](/images/news_pic/28.jpg)

![[城市]高温黄色预警:陕西河南湖北等7省市部分地区最高气温将超37℃](/images/news_pic/14.jpg)

![[要闻]机器狗:“我很萌,也很能干”](/images/news_pic/30.jpg)

![[视野]格隆汇公告精选(港股)︱中芯国际(00981.HK)一季度销售收入22.47亿美元 环比增长1.8%](/images/news_pic/2.jpg)

![[新闻]公告精选︱中芯国际:一季度净利润13.56亿元,同比增长166.5%;四川长虹:拟斥资2.5亿元-5亿元回购股份](/images/news_pic/9.jpg)

![[推荐]印度不需要战争](/images/news_pic/11.jpg)

![[要闻]Q1净利润暴增166.5%!“芯片一哥”财报喜忧参半](/images/news_pic/26.jpg)