瘍雯新闻网

文|马上赢谍报站

文|马上赢谍报站

2025年5月8日,FBIF2025在上海国家会展中心盛大启幕,马上赢副总裁任运志在Foodtalks 沙龙发表了主题分享《2025线下零售趋势洞察:找到性价比以外的路》

图源:FBIF

以下为分享实录(内容略经整理):

人人好,我是马上赢副总裁任运志Kevin,很喜悦与列位分享一下马上赢近期的线下零售市场窥察。

首先简朴引见一下马上赢,我们的监测网络已笼盖了线下零售完备的五大业态——大卖场、大超市、小超市、便利店、食杂店,席卷35万在售品牌,1, 400万商品条码。

先看一下来自国家统计局的宏观数据,中国社会消耗品零售总额的同比增速从 2020 年开始有了一些颠簸,人人的消耗热忱受到了一定影响,但好在食品烟酒的的份额还是基本持平的。

但我们发明,在2024年,旅游的出行人次和花费的同比变化是相悖的,出行人数同比增长,但是花费变少了。但2025年这个五一,出行人次同比添加了6.4%,消耗花费也同比添加了8%。这是个好现象,出行的人多了,消耗金额也多了,这对整个线下经济能够起到很好的主动动员感化。

引见一下马上赢推出的马上赢代价指数(马上赢代价指数WPI)——红色的虚线代表了100的基准线,表示该品类今年代价相比去年同比持平,若是高于这条线,说明这个品类的各个商品的加权代价是上升的,但若是代价指数低于100,说明整个品类的商品加权代价同比是在下降的。

可以从图上看到,不管是调味品、速冻食品、休闲零食、饮料,从2023年的9月、10月开始下滑,各个行业都存在以价换量的现象。这里面调味品和饮料的代价颠簸强度会弱一些,而速冻食品因为对于储存要求对照高,受限于保质期、库存的压力,降价的压力也非常大,以是代价颠簸会非常大。

我们把食品饮料、酒、日化品看做一个大盘,来窥察内部子品类的份额变化。可以看到饮料、酒、调味品是相对来讲是对照妥当的,也能够看出这三个品类实在是偏刚需品类。而休闲零食本身包含的品类非常多,有些品类与康健需求不太契合,以是整个品类有一些下行压力。乳制品的份额也在下跌,再往下挖掘发明,常温纯牛奶在25年Q1也仍然是在下滑,乳制品赛道承压较大。目前已可以看到一些高端牛奶产品开始纷纷降价,低端牛奶产品就更加难以存活,全体乳制品的销售数量上没有太大萎缩,但代价博弈致使销售额全体味有所下降。

目前国家出了一些新的食品安全尺度,包括不要再强调“零添加”等等,但是又推出了“体重管理年”如许的政策号召,实在大环境还是号召人人去寻求康健。后面的一些数据窥察里会看到,各个品类的创新理念很多都是围绕着“康健”这个观点在做,也是打破代价魔咒很有效的手段。

接下来进入重点品类的窥察:

饮料还是一直非常炽热的赛道,这个图的横轴是饮料下子品类的市场份额,越往右这个品类的规模越大,赛道越大,纵轴代表了市场份额的增长。可以看到非冷藏基因果汁、即饮茶(更多的是无糖茶)、运动饮料等具有一定康健观点的品类份额都是在增长的,包括动物饮料从去年开始也在增长。

反过去,乳饮料黑白常大的一个赛道,而且消耗渠道非常下沉,受众也非常广,但是在25Q1乳饮料的份额大幅下降。去年岁首年月的时候乳饮料因为娃哈哈的变乱带来了一波上涨,但从过去的三四年来看,整个乳饮料一直是往下走的。因为乳饮料的乳含量整齐不齐,而且糖分含量很高,这跟康健理念是有所相悖的。

再往下拆解,即饮茶这个赛道。我们发明,即饮茶品类的集中度很高,CR10占比已接近90%,后入场的新锐品牌只能从10%的份额里面去切,然后逐步再往上增长,而且同比去年,即饮茶的集中度还在持续上升。这里窥察到的元气丛林冰茶这个品牌。元气丛林从去年开始切入了有糖茶这个赛道,主打低糖、低包袱的观点,900毫升的白桃茉莉味一下就切中了即饮茶赛道大规格的热点,单品增长非常好。而且从代价上来对照,异样都是900毫升,东方树叶茉莉花茶原味7块,冰茶卖5块,这个定价计谋也会吸引相当大一部分人群。

喝无糖茶的是对康健非常敏感的人群,但有糖茶赛道份额是无糖茶的将近两倍,还是有很大一部分人是要讲究一些愉悦的,希望体验更丰富一些的口胃和带甜的口感,这也是为什么从去年开始到今年,会有更多无糖茶品牌开始切入有糖茶赛道。今年不光是无糖茶赛道热烈,有糖茶赛道也会很热烈。

从有糖茶和无糖茶离别来看一看头部品牌的产品情况。有糖茶里增长对照好的是茶派茉莉花柠檬500 毫升,接下来两款都是冰茶,除了方才提到的白桃茉莉,还有葡萄柚绿茶味,定价都是900毫升5块这个代价带。然后就是茶派的西柚茉莉花茶500毫升、康徒弟的茉莉柚茶、统一的双萃鸭屎香。

无糖茶中的东方树叶900毫升大包装依旧受欢迎,市场份额是涨了1.72%,市场份额已到达了5%,乌龙茶原味也到达了1.6%,青柑普洱做到了2.6%。在一个品类里面一个商品的市场份额若是能到达 2% 以上,就绝对可以说得上是一个大单品了。统一的春拂绿茶从去年开始增长也不错,随后是康徒弟和果子熟了的两款无糖茶。

接下来看动物饮料,动物饮料是继无糖茶赛道后又一与康健相干的赛道,从天然动物中萃取营养成分,从而起到摄生保健的感化。头部的这些品牌中王老吉是天然具有劣势的,因为它本身就在做凉茶,目前也在切入更多动物饮料的品类。接下来是元气丛林的好自在,目前的份额已做到了14.8%,跟王老吉非常接近。华润怡宝的至本清润排在第三,它的大单品低糖菊花茶1L装才卖5块钱。白桦小镇和白桦树水也是动物饮料的一个代表,是最近对照热的一个赛道,右图可以看出来它的增长也黑白常好的。接下来是好望水、金豆芽等品牌。

除了头部人人罕见的红豆、薏米水这几个品种之外,这里也窥察了动物饮估中几个对照小众的,但实际上有越来越多的品牌去参与品类,好比说白桦树汁、黄芪水、竹蔗茅根水这些赛道。蓝色的这条曲线就是白桦树汁,可以看到从 24 年的4、5月开始白桦树汁一直是在很快速地增长,但从24年岁尾开始变得陡峭了一些。

黄芪水是从去年岁尾到今年岁首年月开始出现的观点,越来越多的玩家在做黄芪这个品类的产品。可以看到,在动物饮料里还是有很多可以创新的空间,中国药食同源的许多原料或许都可以拿出来做一些尝试。

营养素饮料也是从新被激活的一个赛道,且它的集中度更高,CR3的集中度就到达了92%,脉动一家就占到了将近60%的市场份额。接下来是力量帝、外星人,外星人目前推出的低糖维C水、维B水近两年涨得非常好,可以看到外星人今年Q1的市场份额同比涨了5.56%,这都是新品动员起来的。目前外星人已占到营养素饮料类目9.48%市场份额,背后的缘故原由是人人希望在喝水时除了无包袱,还能添加一些营养,如许的观点对照受白领年青人的欢迎。

运动饮料从 2022年岁尾开始就一直是炽热的赛道之一,东鹏实在就是借着这个势头开始增长,可以看到东鹏补水啦目前依旧是桂林一枝,25年Q1市场份额同比增长了7.4%,到达了12%,在它后面的是健力宝、外星人和尖叫。在这个赛道里面,东鹏补水啦是一小我私家人对照关注的品牌,近两年一直呈高速增长的态势,未来的市场格局很值得期待。

运动饮料的特性是会更侧重跟场景连系的营销,会做一些赛事联名推行,大概像脉动,会做一些游戏联名去从新激活它的年青受众。可以看到补水啦这三款首要单品都是555毫升,4元的代价带,最好卖的柠檬味份额占到了3.12%,脉动的电解质水市场份额也已涨到1.36%。脉动一直都在做营养素饮料,进入电解质水饮料的动作较慢,但它的市场渠道非常下沉,就是为什么他在推新品的时候依旧能快速地涨到一定的份额,还是依附于壮大的渠道力。

接下来看休闲零食类目,其下分的子品类非常多,我们最开始也提到整个类目是下行的趋势,里面的各个子品类大部分也都在负增长。个中市场份额还在增长的品类有魔芋爽、口香糖和休闲零食大礼包,都是跟康健大概社交属性相干的品类。但像饼干、糖果、膨化食品这些传统大赛道,下行压力较重。

休闲零食的场景是多样化的,这也会催生人人连系场景做创新。好比说家庭囤货、职场充电提神、户外观光、节日婚宴等等,会引发人人做更多的大包装、轻量化包装或组合装等等。

先看雪饼米饼这个品类,头部玩家就是旺旺,占据了将近77%的份额。接下来的就是米多奇、盼盼、挑战派,但挑战派实在也是旺旺旗下的品牌,定价会更低,用以来跟后面的这些追逐者们竞争。

适才强调了休闲零食的消耗场景会动员大包装属性的需求,可以看到米多奇和其他品牌更加侧重大包装(蓝色)和中大包装(绿色),但旺旺的规格带布局更均衡,既有大包装,又有小包装。

规格带的布局跟旺旺的渠道和乡村漫衍有关。在一线乡村和新一线乡村,6~10元的小包装产品的市场份额在增长,三线乡村及以下6~10元以及6元以下的小包装也是增长的。越是到了这种下线的乡村,很多小孩就拿一点零费钱去买这些小包装的产品。84g规格卖6元的旺旺雪饼市场份额增长得非常好,500g大包装也增长了2.5%,旺旺在这个赛道里面布局还是很扎实的,不管是大包装和小包装,不管是一线乡村和下线乡村,都有它非常奇特的有竞争力的产品。

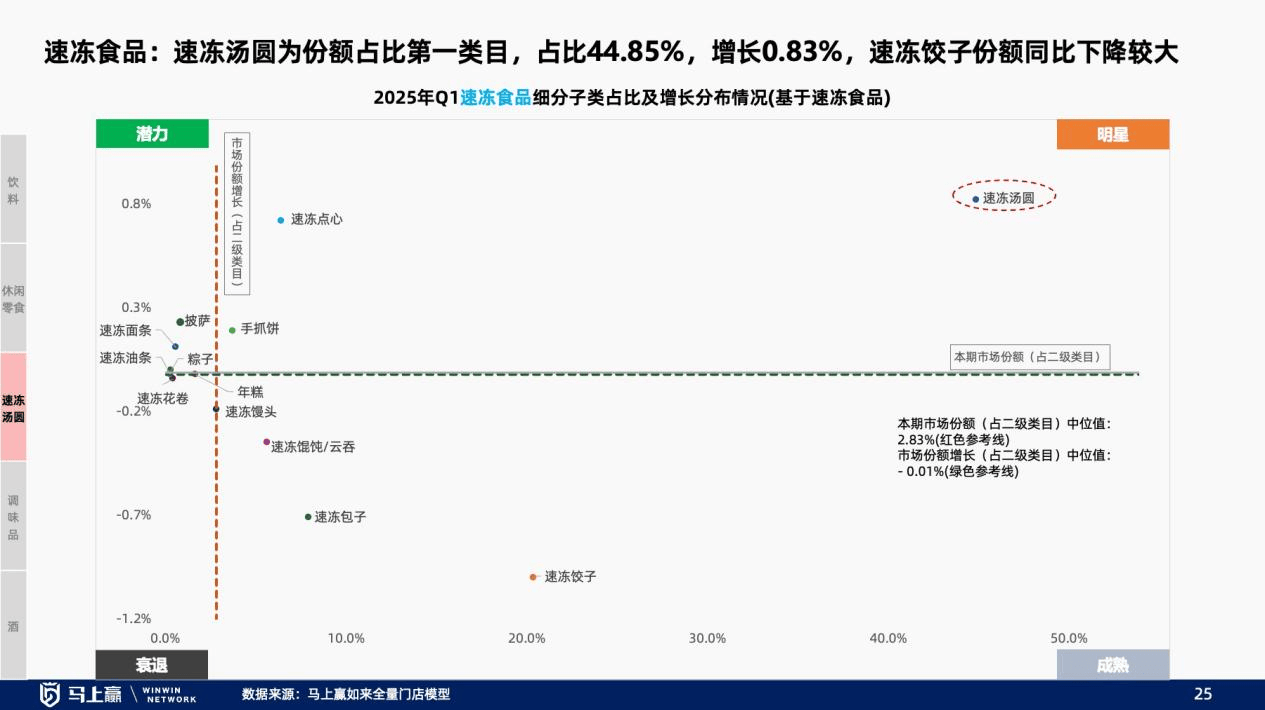

来看速冻食品赛道,适才提到速冻食品的颠簸对照厉害,这里面有没有一些让人人可以破局和创新的一些处所,我们也有一些发明。可以看到的是,速冻汤圆的市场份额又大,增速又挺好。

可以看一下速冻汤圆内的品牌布局,缅怀和三满是最头部的两个品牌,但也能够看到今年三全增长得黑白常好的,缅怀也不错。三全做了非常多的创新尝试,把汤圆叠加了很多其他品类的属性,包括生椰拿铁、白桃乌龙、茉莉龙井,一些从咖啡和茶品类引进的观点,五红、五黑如许的康健观点也运用到了汤圆里。通过这一系列的创新,三全在今年Q1,尤其是春节期间,得到了非常好的增长。

当然缅怀也是不甘掉队,缅怀实在一直是速冻汤圆第一的品牌,去年从汤圆的形状、颜色上都做了非常多创新。连系着像春节、圣诞节、情人节等等的场景,做了很多有寓意的产品。这里没有体现代价,但实在这范例产品比传统汤圆要溢价 30~50%。这就回到了之前我们提到的,怎么去打破这个代价博弈的怪圈,人人基于消耗场景做一些能够满意社交感情价值的产品,也是一个偏向。

我们把方才提到的五黑、五红也单独拎出来看一下趋势,图里是相干商品的市场份额变化,五黑一样平常指的就是黑芝麻、黑米、黑豆、黑枸杞,黑麦这些黑色的食品,五红就是红豆、红枣、红米、红枸杞、红藜麦等等。从今年春糖开始,我们窥察到有很多五红、五黑的产品出来,很多都是新品,这里罗列了各个品类的一些新品,但它们的市场份额还是有待窥察。可以看到有做沙琪玛的,也有乳饮料、面包、冲泡奶茶等等类目,未来我们也会持续关注这些产品和品类的发展。

然后是调味品赛道,可以看到在25Q1酱油这个品类是最大的,而且市场份额还在上涨,另外复合调味汁和味精也是上涨态势。无论是复合调味汁还是复合调味料,都是满意家庭里做菜便捷的需求,在后续的具体类目上也会讲到调味品类目中“便捷”的紧张性。

先看松茸这个系列,松茸这个观点与天然和天然康健都相干,可以看到松茸、松露、松鲜相干观点的商品数量从22年Q2 一直到24年Q4一直是呈非常快速上涨的态势。也有一些代表性的产品,好比松鲜鲜、太太乐的松茸调味料,但是也能够看到这个赛道的规模实在并不大,以是一些大品牌实在还并没有进入这个赛道。

再来看菜谱式的复合调味料。消耗者用一袋调料放进锅里煮一煮,然后放入食材,就可以做出一锅美味的饭菜。如许的产品满意了消耗者不想去饭店想在家里做饭,但又不想太贫苦的需求。很多年青人,包括有小孩的家庭,每天工作非常累,但又想吃一顿好的,就买这种复合调味料,好比酸菜鱼、酸汤肥牛,都可以通过复合调味料来完成。

赛道中的头部品牌就是天味大好人家和筷手小厨,接下来都是一些特殊品类和区域的品牌,好比桥头、毛哥这些品牌,做老鸭汤和酸菜鱼的。鱼调味料是菜谱式调味料里面最炽热的品类,然后是小龙虾。大好人家不但市场份额第一,而且从今年Q1同比去年还在增长,而且天味并购了加点滋味这个品牌,气力进一步地扩大。

传统复合调味料是最早的复合调味料范例产品,很多年青人包饺子,包包子的时候不晓得怎么配这个调料,王守义十三香就做了配好的饺子料、包子料,可以直接用。近些年又添加了松鲜鲜、海肠鲜这些调味料,从新的更天然的原料里提取鲜味物质出来,形成了这种复合调味料,涨势也是对照好,而且有一些特点。像在炒青菜的时候,要真的炒好吃非常不容易,用如许的复合调味料就可以更省时间,味道也更有保证。

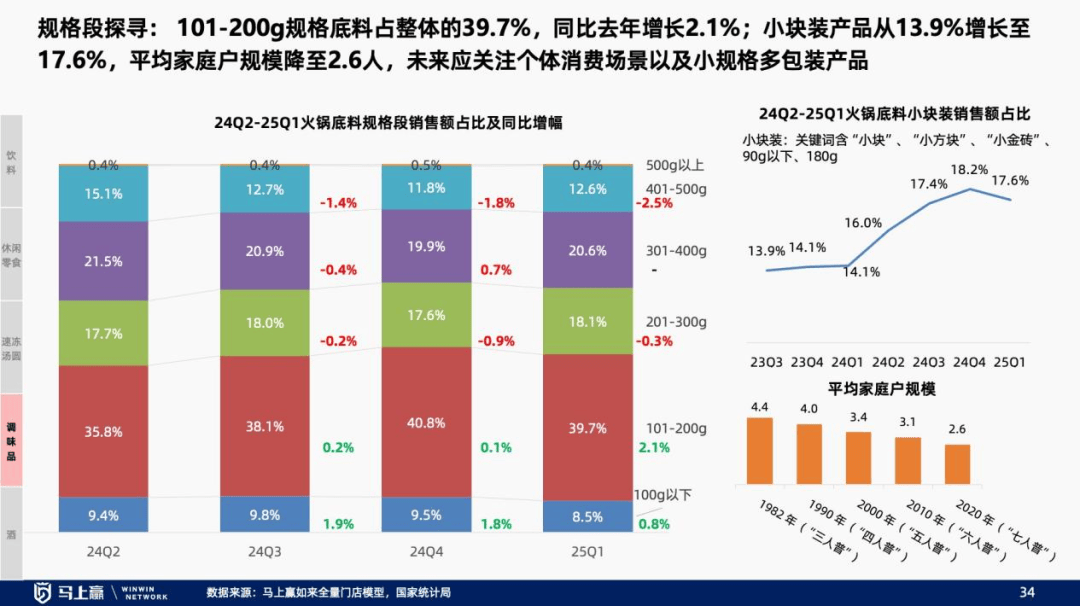

暖锅底料是对照传统的赛道,头部品牌就是海底捞、大好人家、名扬、德庄。暖锅底料里有一个趋势是“一人食”。暖锅底料以前大概是一大包,但目前很多就是两小我私家过二人天下,有的甚至是一小我私家刚出来工作的,也想在家吃暖锅,以是出现了小块装,一包里分四个小块,一块90克。以是会看到暖锅底料里360克、180克、90克这些规格都是热销规格。

这也跟我们家庭成员数量有干系,从1982年到2020年,家庭成员数量组成的均值从4.4下降到了2.6,未来这几年大概还会持续地下行。

复合调味汁跟适才复合调味料实在是接近的赛道,能够帮助消耗者快速便捷地做一些菜,好比拌黄瓜、拌沙拉。海天推出了很多凉拌汁、沙拉汁产品,可以看到海天的酸辣凉拌汁份额增长了2.69%,作为新品增长得非常快。这个可以印证的是,首先这个产品本身要好,但这个产品若是能够持续地存活下去,还是最终要回到线下壮大的铺货能力上,线下铺货能力强能力真正地把产品能够卖好。

复合调味汁也分很多场景,个中凉拌沙拉、卤汁、白灼是在这个品类里面最罕见的一些场景。

最后分享一个啤酒赛道的新锐品种——茶啤。方才像速冻汤圆品类,也有一些引入了茶观点的产品,而啤酒和茶叠加在一起也很受消耗者欢迎。目前天下各个大商超里基本都能够看到茶啤产品,甚至有很多的堆头。像金星如许的代表性品牌,市场份额从2024年7月份到今年 3 月份一起上涨。这个赛道的规模也在半年时间内涨了将近三倍。

啤酒就是典范的传统品类,但也能做出如许的创新产品来破局。

茶啤这个品类也是打破了我们之前提到的代价博弈怪圈,在传统啤酒均价一直在7~8元代价带浮动的配景下,茶啤的代价一直在13~15元,24年岁尾到今年岁首年月,随着越来越多玩家加入,代价甚至还在上涨。它本身具有一些奇特性,好比有很多女生会为茶啤买单,以是这个新兴品类的发展方式也能够给人人一些开导。

最后做一个全体回想,我们讲了很多品类,实在有很多都在强调两个枢纽词,一个是“康健”,一个是“便捷”。当产品面对年青一代时,他们需要更多的感情价值与社交属性,这也会让产品有更多想不到的新消耗场景出现。

这就是马上赢本日的一个窥察,希望能给人人一些开导,谢谢人人。

发布于:北京市![[万象]华熙生物指责券商“误导市场”并称已获道歉,研报撰写人回应:内容合规](/images/news_pic/15.jpg)

![[聚合]爱立信:电信日助老 推动AI平权打破数字代际墙](/images/news_pic/29.jpg)

![[万象]不做“存款特种兵”了,去买银行理财短期产品](/images/news_pic/9.jpg)

![[动态]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/26.jpg)

![[奇闻]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/4.jpg)

![[城市]我国多项经济政策发力显效 经济运行向好态势明显](/images/news_pic/5.jpg)

![[万象]小麦主产区进入收获期 作业效率提升](/images/news_pic/7.jpg)

![[推荐]甘肃漳县:数字赋能乡村游 “云上遮阳”一码通四方](/images/news_pic/13.jpg)

![[新闻]甘肃漳县:乌龙头“开挂” 生态经济“双引擎”启动](/images/news_pic/28.jpg)

![[生活]甘肃民乐:水库工程建设有序推进](/images/news_pic/14.jpg)

![[城市]甘肃静宁:打造和美乡村好风景 绘就乡村振兴新画卷](/images/news_pic/30.jpg)