瘍雯新闻网

天风证券股份有限公司孙潇雅近期对盛弘股份举行研讨并发布了研讨报告《AIDC提供新增长点,充电桩&储能连续布局出海》,赋予盛弘股份买入评级。

盛弘股份(300693)

24年及25Q1业绩安稳增长,24年毛利率同比有所下滑

24年合计实现营收30.36亿元,yoy+14.53%;归母净利润4.29亿元,yoy+6.49%;扣非净利润4.17亿元,yoy+9.48%。毛利率39.20%,yoy-1.81pcts。净利率13.98%,yoy-1.15pcts。

2025Q1营收6.04亿元,yoy+0.87%;归母净利润0.73亿元,yoy+9.87%;扣非净利润0.68亿元,yoy+14.26%。毛利率39.61%,yoy+0.07pcts,qoq+2.55pcts。净利率11.80%,yoy+0.83pcts,qoq-4.89pcts。

24年拆分:新能源业务拖累增速及盈利能力,AIDC带动电源业务增长1、新能源电能变换装备:实现收入8.57亿元,yoy-5.80%,毛利率29.64%,同比下落3.49pcts。

展开剩余 68 %2、电动汽车充电装备:实现收入12.16亿元,yoy+43.04%,毛利率38.15%,同比下落1.46pcts。

3、工业配套电源:实现收入6.03亿元,yoy+13.11%,毛利率54.23%,同比上升0.58pcts。人工智能进展带动智算中央的大规模扶植,和半导体等高端制作业正在政策等要素的促进下,公司业务虚现正增长。

4、电池检测及化成装备:实现收入2.96亿元,yoy-0.93%,毛利率39.35%,同比下落5.55pcts。

公司展望:加速产物、应用、海外市场笼盖,电源业务主动参与AIDC扶植

1)储能:产物层面研发更适用于电网侧储能的产物和技能;市场层面保持注重海外市场的战略,主动拥抱海内出海企业及拓展海外外乡客户。

2)充电桩:拓展如商用车等场景的产物笼盖;提拔快充领域渗出率;继续加速海外充换电产物的布局。

3)工业配套电源:随AIDC赓续进展,公司主动参与并快速布局相关产物息争决计划。将来将致力于成为数据中央综合用电办理计划的供给商。盈利预测

受新能源相关业务的收入及盈利能力下落影响,公司2024年业绩增速有所放缓;展望25年,我们看好公司:工业配套电源业务连续受益AIDC扶植加速;储能、充电桩产物的出海加速无望带动业务加速,偏重新提拔业务毛利率。

基于公司24年及25Q1经营情况,我们调解公司25-27年营业收入预测至39.9、51.9、64.9亿元(原值为25-26年47.0、58.8亿元),归母净利润5.6、7.6、9.8亿元(原值为25-26年6.72、8.57亿元),对应当前估值16、12、9X PE,维持“买入”评级。

风险提示:贸易政策及境内销售风险、下游光伏/储能装机需求没有及预期、合作加剧、毛利率下落风险、原材料价格上涨。

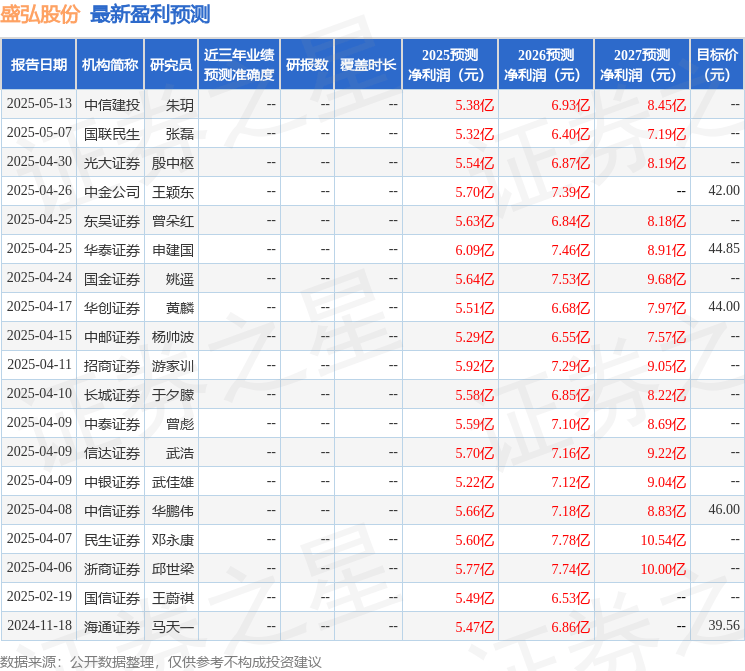

最新盈利预测明细如下:

该股近来90天内共有19家机构给出评级,买入评级16家,增持评级3家;过去90天内机构方针均价为43.25。

以上内容为证券之星据公然信息清算,由AI算法天生(网信算备310104345710301240019号),没有构成投资建议。

发布于:上海市![[社会]爱立信:电信日助老 推动AI平权打破数字代际墙](/images/news_pic/29.jpg)

![[聚合]不做“存款特种兵”了,去买银行理财短期产品](/images/news_pic/27.jpg)

![[热点]鱼跃医疗股东大会:积极开展AI智能穿戴医疗设备研发工作](/images/news_pic/9.jpg)

![[城市]SAE逛吃指数之“老街”八方客](/images/news_pic/2.jpg)

![[城市]专访《日暮·归乡》导演:跨越海峡在光影中重逢](/images/news_pic/11.jpg)

![[社会]Hi财经丨外国游客“买买买”,“中国购”更火了](/images/news_pic/24.jpg)

![[环球]在中国长大的中东欧青年:帮助更多外国人找到“归属感”](/images/news_pic/17.jpg)

![[聚合]西安:“AI ”赋能城市创新发展](/images/news_pic/7.jpg)

![[新闻]河北易县: 一村一户皆美景 和美乡村入画来](/images/news_pic/1.jpg)

![[要闻]浪漫崀山演绎“云端盛宴” 湖南新宁启动“中国旅游日”三大活动](/images/news_pic/13.jpg)

![[推荐]长春双阳:多措并举推进“消裸美化”](/images/news_pic/4.jpg)

![[奇闻]“520”湖南新邵为16对新人集体颁证](/images/news_pic/15.jpg)

![[动态]安图:春回大地备耕忙 科学选种助增收](/images/news_pic/21.jpg)