证券之星音讯,2025年5月19日九洲集团(300040)发布公告称公司于2025年5月15日进行路演,华安证券王璐、渤海证券上海分公司张子维、中财招商投资集团朱凌云、周立峰、长江证券袁彭、上海瀚伦私募基金黄志青、钎镱私募基金杨彦曦、申万宏源资管周波、兴全基金张哲源、西部利得基金梁晓明 杨新 徐超 毛振强、中信建投侯启明、长城证券王泽雷 谢斯尘、国泰海通证券胡鸿程、国联民生林永誉、量桥投资黄元贺、叁商资本白福浓、贵源投资章轶、华商基金周奥铮、国联证券张天浩、麦高证券张帆远、华宝证券蒲楠昕、华泰证券谢谨贤、中名企业管理(上海)无限公司张宇涵、元一产融刘禹龙、华永信资本朱大兵参与。

具体内容以下:

问:公司智能配电网营业 2024 年和 2025 年的定单情况如何,公司设立了怎样的进展目标?

答:公司在智能配电网设备行业已经积累了超过 30 年的经验,自创立以来不停以制造业为基础,作为多年来的核心板块和进展基石,公司管理层把提高智能装配制造板块业绩视为公司未来进展的重点,将出力提高产能利用率,利用规模效应提高毛利率,加大研发和开拓市场的投入,推动装备制造营业的增长

- 加大市场和营销投入公司从 2023 年岁终在北京开始组建全新的大客户贩卖团队,发力大客户和集团型客户采购,从 2024 年三季度开始建立海内贩卖团队和对海外直销本领;

展开盈余 85 %- 提升研发水平和产品竞争力公司于 2023 年底在江苏扬中建立了新的研发中心,并将在产品研发方面持续投入, 力争贴近市场,降低运输成本,提高产品的竞争力;

- 整合集团资源,拉动设备贩卖公司已经开始利用集团新能源营业板块建立的众多优越合作伙伴关系,积极与众多能源行业国央企进行深度合作,拓展设备贩卖市场,推动输配电装备营业增长。 2024 年度公司智能配电网营业定单额超过 8 亿元,同比增长超30%,截止 2025年 1季度,公司中标金额超 2.6亿元,也创历史同期新高。

问:公司智能配电网设备定单在电网内外分布情况如何?2025 年智能配电网设备定单的预计增速水平如何?未来增长预期如何?

答:公司智能配电网设备定单分布电网定单占比约 1/3,电网外占比约 2/3。得益于公司在上述三个偏向所做出的投入和努力,以及全体行业景气度的升,截止 2025年一季度末,公司中标金额已超 2.6亿元,同比实现了较大幅度的增长。公司管理层设定了详细的贩卖计划和目标,也有信心完成设定的年度目标。

关于未来的增长,公司管理层持较为乐观的意见。缘故原由以下输配电行业已经经历了漫长的产能出清周期,陪同着十四五末期天下范围内电网投资的升以及大量洁净能源电站指标从项目开辟期转入建设期等要素或为行业带来新的景气周期。公司有本领(经验技术积累充分,产能齐备)也故意愿捉住机遇,实现公司电力设备营业的大跨步进展。

问:公司智能配电网设备板块的海外营业布局如何?

答:公司产品以往主要依靠追随总包方的体式格局实现出海,从 2024年 3季度开始公司就开始搭建海外市场团队并建立出口直销本领。公司会持续对海外机会连结关注,并将紧跟国家计谋,积极拓展包括俄罗斯在内的远东市场、东盟国家、“一带一路”以及金砖国家市场。

问:公司 2024年风电、光伏电站发电上网情况如何?

答:截止 2024 底,年公司持有的风电资产装机容量 246 兆瓦,比客岁同期增长 100兆瓦;光伏发电资产装机容量 298.6兆瓦,与客岁同期相比无变化。2024年全年,公司控股持有的风电和光伏电站实现上网电量超过 10亿千瓦时。

问:公司基于资产负债率考量会把一些在建新能源电站项目让渡,未来是否会持续这种“获得电站指标-建设-让渡”的模式?

答:公司会继承与众多央国企伙伴开展风光发电项目的股权合作(包括出售已并网项目 100%的股权),根据新并网规模,择机择时将新能源电站作为公司的“产品”出售 100%股权,以实现风光资源溢价、设备价值和 EPC价值。同时,公司仍将力争保存已出售风光电站的日常运维,盘绕新能源发电拓展相关的轻资产营业。

问:公司综合智慧能源板块如何定位和未来进展计划?其中生物资发电资产为何在 2024年度计了较大的减值?

答:该板块下汇集的是针对客户盘绕用电发生的其他综合用能需求(热、冷、气等),针对性的提供多能互补办理方案的营业,具体包括“分散式风电+供暖”营业、生物资热电联产营业、储能等营业模式,该板块也是我司最新的营业板块和未来增长的看点之一。该板块短期内的业绩增长将主要来自公司 “分散式风电+供暖”营业的投产以及生物资热电联产营业的增收减亏。

“分散式风电+供暖”营业是公司多年间开辟洁净能源项目的过程当中探索出的一种全新营业模式,具体是在三北区域,尤其是冬季供暖需求最强、供暖期最长的西南区域,利用分散式风电和储热介质,在乡镇层面替代效率较低的燃煤锅炉,实现洁净能源供温和余电上网。该模式既能实现洁净能源转型的绿色价值,又能包管冬季居民供暖的社会价值,同时还能实现分散式风电的经济价值,又恰逢当时,契合国家“千乡万村驭风举措”政策。公司已经储备了超过 300MW的分散式风电指标,并已经拿到了四个乡镇的供暖项目资产和 2个分散式风电项目指标投建。

2024年生物资发电行业短暂出现燃料紧缺、代价波动及项目现金流短缺等问题,公司生物资电站建成后不停处于优化调整和产能提升技改阶段,并且运营前两年生物资燃料收储准备量较大,燃料占地费用和倒运费用较大,加之燃料热值损失等多重要素影响公司生物资电站投资效益不及预期,生物资固定资产计提固定资产减值损失 4.22亿元、权益持有生物资公司投资收益损失 0.68亿元。

此外,因生物资行业政策的共性问题,行业内多家公司在 2024年内也对持有的生物资发电资产提供了减值。

2025年,公司生物资项目将主要从原材料、技术路径、附加值产品等方面入手调整项目谋划计谋。通过建立稳定的原料供应体系,优化原材料的收集、储存和运输过程,降低燃料成本,减少代价波动对成本的影响。年中对主要辅助设备进行技术升级改革提高发电效率,同时,进行多元化谋划,开辟高附加值产品(例如产业蒸汽),提高项目盈利本领。

问:公司综合智慧能源板块下的新增分散式风电+洁净能源供暖项目的预计盈利水平如何?其中电/热收入占比预计如何?除了在手的300MW 项目储备之外总体的潜伏市场规模有多大?

答:公司正在前期建设阶段的分散式风电+洁净能源供热/供暖项目的预计项目收益率较高,项目外部收益率可达 10%以上。这主要得益与分散式风电在调峰、限电方面的优势和黑龙江区域较高的风资源天赋,以及行业总包建设成本的持续下降。

根据公司外部的行研及初步测算,预计发电收入占总收入比重超过 90%,盈余部分为供热/售热收入。

西南三省下辖县/区级行政单位近 300个,下辖乡镇超过 3000个,分散式风电+洁净能源供暖的潜伏市场巨大。公司作为国内分散式风电+洁净能源供热/供暖营业的先行者,将充分利用自身在风电以及供暖供热领域积累的经验和先发优势,将在省内首个项目投产运营后按照实际谋划情况对改营业模式不断进行优化和调整,并争取在黑龙江省之外的整个西南乃至华北区域进行复制。公司目前已有多个此类项目进入了批准/准备建设的状态,均在在黑龙江省内。

问:公司新能源发电的项目储备情况如何?

答:公司目前在建和已拿到指标容量超 1GW,正在开辟阶段的项目容量约 2GW-3GW。这些在手项目指标和储备项目足够在未来 3至 5年为公司新能源发电营业板块提供持续的增长,本年一季度末公司与华电合作的巴彦一期 100MW风电项目已经完成并网发电,除此之外公司还有众多在建/储备项目正处于有序进行建设和推进阶段。

问:公司本年度设立了怎样的谋划目标?

答:公司按照自身谋划和行业情况按营业板块设立的 2025 年度谋划目标以下智能配电网营业营收增长目标为 30%(从新聚焦智能配电网营业,对准集团型大客户发力,详见第一季度报告);新能源发电营业营收增长目标为 10%(储备项目连续并网);综合智慧能源营业营收增长 10%(分散式风电、零碳产业园区等项目落地)。

问:对于本年光伏发电行业的政策转向,公司持有的光伏电站指标和在建光伏资产将怎样应对?

答:公司自本年度发改《136 号文》公布以来持续连结着对各地相关政策的跟踪和关注。对于在建项目,公司在前期投资决策之前已经充分考虑了项目潜伏的风险,并在收益率测算上留下了对照充足的空间以应对此类不可预见风险。于此同时,公司将择机择时把包括光伏项目在内的新能源电站作为公司的“产品”出售 100%股权,以实现风光资源溢价、设备价值和 EPC价值。同时,公司仍将力争保存已出售风光电站的日常运维,盘绕新能源发电拓展相关的轻资产营业。

九洲集团(300040)主营营业:智能装备制造、可再生能源、综合智慧能源三大营业。

九洲集团2025年一季报显示,公司主营收入3.08亿元,同比下降3.05%;归母净利润2275.21万元,同比下降5.48%;扣非净利润1990.1万元,同比上升2.56%;负债率64.6%,投资收益1450.23万元,财务费用3639.23万元,毛利率29.27%。

该股最近90天内共有1家机构给出评级,增持评级1家。

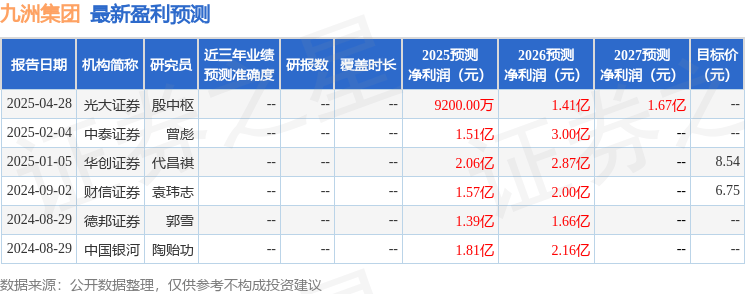

以下是详细的盈利预测信息:

以上内容为证券之星据公开信息整理,由AI算法天生(网信算备310104345710301240019号),不构成投资建议。

发布于:上海市![[聚合]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/8.jpg)

![[视野]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/21.jpg)

![[热点]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/6.jpg)

![[环球]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/19.jpg)

![[奇闻]深化区域交流合作 第26届青洽会将在青海西宁举办](/images/news_pic/12.jpg)

![[视野]电子凭证会计数据标准推广至全国](/images/news_pic/23.jpg)

![[推荐]油价调整!5月19日24时起汽、柴油价格每吨分别降低230元和220元](/images/news_pic/28.jpg)

![[新闻]谷神星一号海射型遥五运载火箭发射成功](/images/news_pic/1.jpg)

![[万象]国家外汇局:4月跨境资金总体呈现净流入](/images/news_pic/5.jpg)

![[新闻]未来一周华南降水偏多 珠江委提醒防御中小河流洪水和山洪灾害](/images/news_pic/20.jpg)

![[社会]扬帆风正好 广发银行助力南沙打造湾区高质量发展“新引擎”](/images/news_pic/18.jpg)

![[新闻]广州启动2025年家风家教主题宣传活动](/images/news_pic/27.jpg)

![[奇闻]“雄才杯”2025创新创业大赛总决赛圆满收官](/images/news_pic/4.jpg)