瘍雯新闻网

2025年,中国银行业继续发生着静默而深刻的变化,中小银行革新化险仍正在持续举行中。国度金融监视经管总局公然信息显示,停止5月18日,年内已批复同意26家中小银行收购或解散旗下村镇银行的请求。另据中国群众银行统计,停止3月末,天下最新到场存款保险的银行数目较2024岁终已减少48家,其中大部分为被汲取合并的村镇银行。

这场以“减量提质”为核心的农村中小银行革新,既是化解金融风险的攻坚战,也是优化金融资本设置的计谋结构。

早正在2024年初,国度金融监视经管总局便把“全力推进中小金融机构革新化险”作为2024年羁系主要任务,并于年内多次强调重申。而一年后,正在2025年1月的羁系工作会议上,国度金融监视经管总局仍将农村中小银行革新视为金融范畴防范风险的“重头戏”,并继续将“加速推进中小金融机构革新化险” 列为年度羁系主要任务,强调正在加速推进中小金融机构革新化险傍边,要坚持上下统筹、分工包案、凝聚协力,稳妥有序处置高风险机构,促进治理重塑、经管重构、营业重组。

而这场自上而下的革新,主要源于近年来农村中小银行风险的持续发酵。中国群众银行发布的《金融稳定呈报(2024年)》显示,停止2023岁终,3936家银行机构中处于风险较高状态的“红区”银行有357家,而其中农合机构(包括农村商业银行、农村互助银行、农村名誉社)和村镇银行所占比重较高。且国度金融监视经管总局发布的数据同样显示,停止2024年一季度,农村商业银行的不良存款余额为9053亿元,不良存款率为3.34%,两项目标均大幅高于股份制商业银行、城市商业银行和民营银行的水平。正在这样的配景下,为健全金融稳定保障体系,实正在保护金融稳定大局,防范化解中小金融机构风险已迫正在眉睫。

睁开剩余 70 %得益于羁系层的重视和持续不断地政策驱动,2024年以来,以银行合并重组、农信社革新等为手段的革新化险的节拍明显加速。近期,便有多家中小银行发布关于汲取合并村镇银行并改为旗下分支机构的公告。

例如,顺德农商银行发布公告称,该行将于5月20日召开2025年第一次临时股东大会,会议将审议关于汲取合并深圳龙华新华村镇银行的议案。此前,顺德农商银行已完成汲取合并佛山高明顺银村镇银行,并曾正在2024年第二次临时股东大会上审议经过了汲取合并三水珠江村镇银行、佛山南海新华村镇银行、东莞常平新华村镇银行、广州番禺新华村镇银行、江门新会新华村镇银行的相干议案。

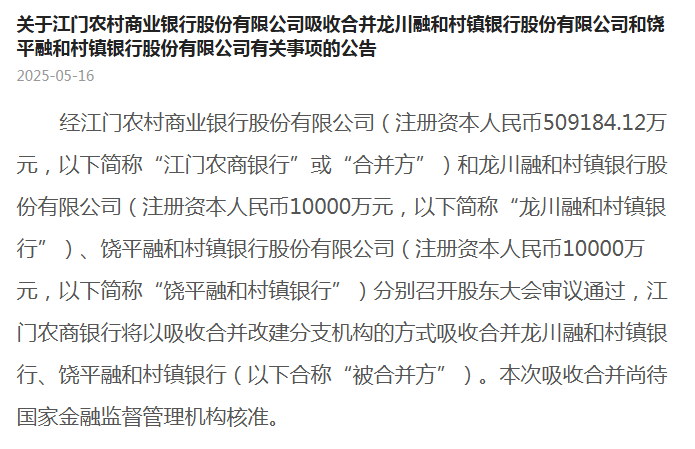

江门农商行也于5月16日正在官网发布公告称,经股东大会审议经过,该行将以汲取合并改建分支机构的体式格局汲取合并龙川融和村镇银行、饶平融和村镇银行。

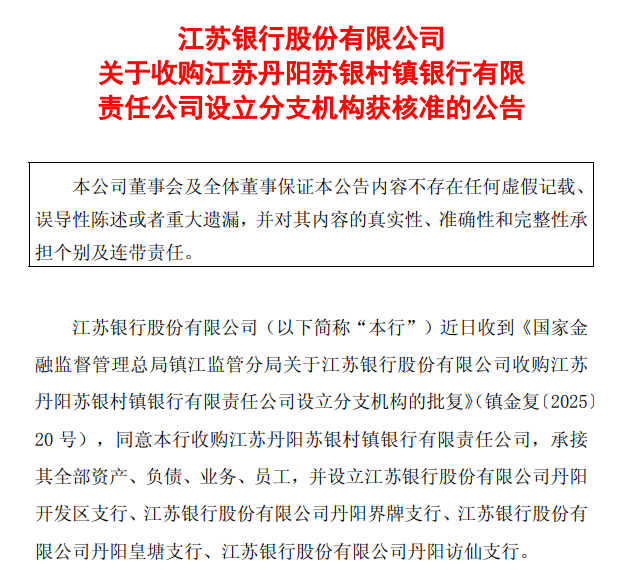

此外,江苏银行5月7日发布公告称,该行近日收到《国度金融监视经管总局镇江羁系分局关于江苏银行股份无限公司收购江苏丹阳苏银村镇银行无限义务公司设立分支机构的批复》,同意其收购江苏丹阳苏银村镇银行,承接其悉数资产、负债、营业、员工,并设立江苏银行丹阳开发区支行、江苏银行丹阳界牌支行、江苏银行丹阳皇塘支行、江苏银行丹阳访仙支行。

从上述农村中小银行革新的实例中能够看出,“分类施治”是该政策路径中的核心策略。对于村镇银行,主发动行汲取合并并改建为分支机构成为支流形式。例如顺德农商行正在完成对佛山高明顺银村镇银行的汲取合并,并改建为分支机构后,近期又启动对深圳龙华新华村镇银行的整合;江苏银行则将丹阳苏银村镇银行改建为4家支行,实现县域网点深度渗透。而农信社零碎则经过组建省农商团结银行或省级农商银行的体式格局聚焦省级整合。据悉,2025年包括江苏、江西、河南、贵州、新疆和内蒙古等省(自治区)正在内,将有至少六家省级农商银行或农商团结银行完成筹建工作。其中,到场组建河南农商银行的机构除河南农商团结银行外,还包括郑州、新乡、濮阳、济源等市的23家农商银行(农信联社)和荥阳利丰村镇银行,共25家法人机构。

现在,正在多方的长时间配合积极下,革新化险已获得了显著的成效,村镇银行的数目明显下降。国度金融监视经管总局统计的数据显示,停止2024岁终,天下农村商业银行、农村名誉社、村镇银行分别有1586家、458家、1538家,较2023年分别减少44家、41家、98家。且2024年四序度,天下农村商业银行的不良存款余额为7776亿元,已较2024年一季度减少1277亿元,不良存款率为2.8%,已较2024年一季度下降0.54个百分点。

不过,正在对革新化险连结悲观的同时,也要注意若不克不及同步推进治理机制革新,汲取合并极可能只是成为使得风险延期暴露的“缓兵之计”。

招联首席研究员董希淼阐明指出,纯真的合并并不是万能钥匙,内生的风险防控机制不创建好,合并以后问题照样会涌现。农村中小银行的数目还会进一步减少,但中小金融机构革新化险的偏向是减量提质,减少数目并不是核心方针,要幸免“1+1<1”。

苏商银行特约研究员薛洪言也表示,农村中小银行革新路径对金融体系的影响具有双面性,短期看,汲取合并可快速化解局部风险、优化资本设置;但若长时间过分依赖重组而忽视治理革新,或致使县域金融办事覆盖弱化。对此,农村中小银行需“表里兼修”破局,对外借力政策美满资本结构、拓宽不良处置渠道;对内驻足区域家当特点,深化产融协同,并经过组织变更提拔办事效能。此外,数字化转型已成突围关键,可经过区域性金融科技联盟实现技能同享,强化智能风控与线上办事本领。

发布于:上海市![[要闻]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/16.jpg)

![[动态]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/21.jpg)

![[城市]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/8.jpg)

![[环球]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/19.jpg)

![[要闻]深化区域交流合作 第26届青洽会将在青海西宁举办](/images/news_pic/29.jpg)

![[奇闻]电子凭证会计数据标准推广至全国](/images/news_pic/23.jpg)

![[热点]油价调整!5月19日24时起汽、柴油价格每吨分别降低230元和220元](/images/news_pic/24.jpg)

![[推荐]谷神星一号海射型遥五运载火箭发射成功](/images/news_pic/18.jpg)

![[视野]国家外汇局:4月跨境资金总体呈现净流入](/images/news_pic/28.jpg)

![[动态]24小时环球政经要闻全览 | 5月19日](/images/news_pic/9.jpg)

![[城市]左手最佳投资组合,右手增量业务落地,首程控股(0697.HK)抢占机器人时代先机](/images/news_pic/12.jpg)