近期,港股又迎来一家A拆H递表。

格隆汇获悉,中鼎智能(无锡)科技股分无限公司(简称“中鼎智能”)向港交所递交了招股书,由国泰君安国际担任独家保荐人。

中鼎智能是A股上市公司诺力股分(603611.SH)的子公司,今年以来,有不少A拆H的案例,例如紫金矿业分拆紫金国际、潍柴动力分拆潍柴雷沃、歌尔股分分拆歌尔微电子等。

中鼎智能是一家智能场内物流和仓储自动化办理方案供应商,近几年营收有所增进,不过合同负债正在逐年下落,毛利率也有所下滑。此外,中鼎智能正在递表前曾向控股股东派发股息2350万元。

01

由诺力股分分拆上市,儿子和大6岁的后妈同正在母公司任职

中鼎智能的总部位于江苏省无锡市惠山区洛社镇,公司成立于2009年,最初由张耀明和张技创办,二人分别持有90%和10%的股分。

出于业务的发展思量,诺力股分正在2016年收买了中鼎智能90%的股权,后于2022年收买了余下10%的股权,至此中鼎股分成为诺力股分的全资子公司。

展开盈余 89 %截至2025年5月6日,诺力股分持有中鼎智能99.6%的权益并有权行使投票权。

目前,诺力股分算计约35.54%的股权由丁晟及其父亲丁毅和丁毅的配偶毛英持有,他们共同构成一致行动人士。基于以上所述,诺力股分、丁晟、丁毅及毛英被视为中鼎智能的一组控股股东。

丁晟(曾用名:丁韫潞)出身于1982年8月,2009年7月获得英国阿斯顿大学理学学士学位,主修商业经管结合综合行业、专业培训。

丁晟自2017年2月21日起成为中鼎智能的董事并担任董事长,并于2025年4月30日重新获委任为执行董事,首要负责董事会的向导与管理,以及集团全体战略计划。

此外,丁晟还正在诺力股分担任副董事长、副总经理、非独立董事,首要负责供应策略性建议,并参与庞大事项的决策,例如企业及业务策略。

招股书称,丁晟正在2016年促成诺力股分收买中鼎智能,同时引导公司的发展偏向,推进公司获得快速发展。正在他的向导下,中鼎智能实现了大幅增进,2016年新增销售订单额超过7200万元,2021年冲破30亿元。

据诺力股分的招股书,丁晟的父亲丁毅出身于1952年11月,中国国籍,具有美国永久居留权,高中学历,浙江大学成长型企业总裁高级研修班结业。他目前正在诺力股分担任董事长、法定代表人、非独立董事、代理董事会秘书。

丁毅的配偶毛英出身于1976年12月,具有美国永久居留权。她曾经正在诺力机械厂、诺力无限任职,2003年3月至今不停正在诺力股分事情,目前任诺力股分总经理、非独立董事。

02

毛利率和正在合同负债均逐年下落,递表前向控股股东派息

中鼎智能是一家智能场内物流和仓储自动化办理方案供应商。

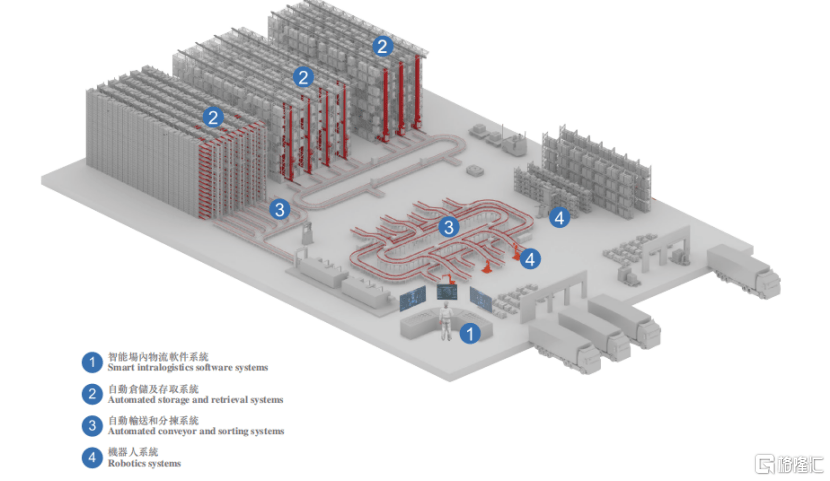

公司的焦点产品为智能场内物流办理方案,经过集成智能场内物流经管软件与堆垛机、穿越车、输送线、分拣机及呆板人等场内物流设备,正在广大行业垂直领域的堆栈、工场及临盆线内谐和货物的搬运和寄存。

智能场内物流办理方案的示例,泉源:招股书

2022年、2023年和2024年(呈报期),中鼎智能的收入分别为16.43亿元、16.95亿元和17.98亿元,净利润分别为7057.7万元、7818.2万元和8862.6万元。

关键财务数据,泉源:招股书

中鼎智能的业务首要可以分为三块:

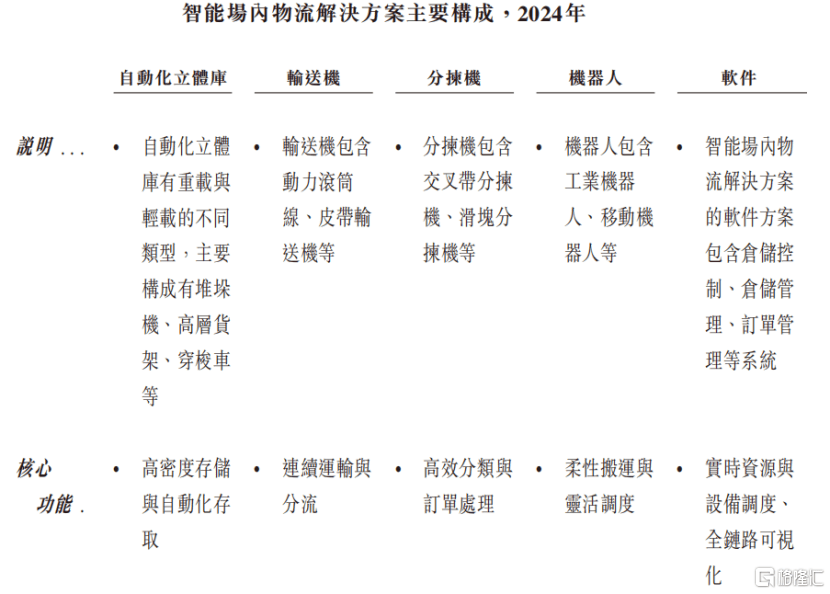

1、智能场内物流办理方案,按项目基准为客户供应综合办理方案,包括多个子系统:智能场内物流软件系统、自动仓储及存取系统(AS/RS)、自动输送及分拣系统、呆板人系统。每个项目标收益正在办理方案装置调试完成及客户接受办理方案后确认。

2、售后办事,首要包括向购买公司智能场内物流办理方案的客户供应的维护及进级办事;

3、场内物流设备的销售,首要包括堆垛机,以及小部分来自公司临盆活动中的其他废料的销售。

2022年、2023年及2024年(呈报期),中鼎智能来自智能场内物流办理方案的收入分别为15.99亿元、16.03亿元及17.28亿元,分别占公司同年总收入的97.3%、94.6%及96.1%。

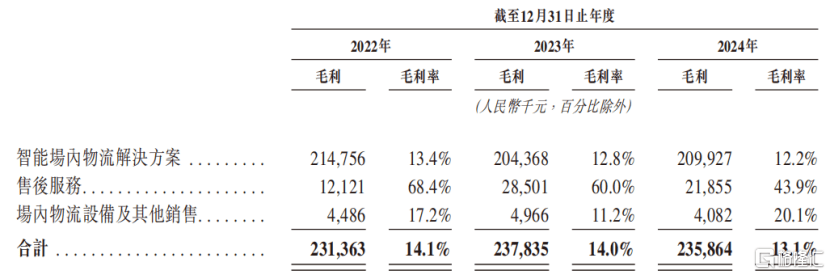

值得注意的是,中鼎智能的全体毛利率由2022年的13.4%下跌至2023年的12.8%,并进一步下跌至2024年的12.2%,首要缘故原由正在于行业合作猛烈,公司策略性的针对下游部分行业低落代价所致。

各细分业务毛利率,泉源:招股书

从下旅客户所正在的行业来看,新能源行业贡献的收入占比正在75%以上,首要客户包括宁德时代及瑞浦兰钧等;其余行业还包括汽车零部件、医疗保健、食物等,重点客户有国药集团、鱼跃医药、蜂巢能源、孚能科技等。

呈报期内,中鼎智能来自前五大客户的收入占比分别为73.8%、74.9%及71.4%,个中,最大客户发生的收入占比分别为45.2%、49.2%及26.3%,该客户为中国锂离子电池制造商。

2025年第一季度,因为收入确认受到客户接受公司办理方案时候的影响,同比略微下落。

此外,中鼎智能的合同负债也有所下落。平常而言,合同负债下落大概意味着企业的订单量正在减少。截至2022年及2023年12月31日以及2024年9月30日,公司的合同负债分别为21.35亿元、19.31亿元及14.73亿元。

此外,2024年11月2日,中鼎智能向控股股东派发股息2350万元,并于2024年12月全额领取。

03

中鼎智能正在海内智能场内物流办理方案行业的市场份额为1.7%

正在电商物流与零售等流通行业持续扩大、以新能源为例的新兴产业快速发展,以及汽车等制造业智能化进级需乞降国度政策推进的多重驱动下,当前,中国智能场内物流办理方案市场蓬勃发展。

智能场内物流办理方案供应商是智能场内物流生态的焦点。智能场内物流办理方案供应商经过整合自产与采购的硬件,并将其与软件系统深度融会,结合对多元场景的深入洞察,为客户量身打造一体化办理方案。

按办理方案类型划分,智能场内物流办理方案包含自动化立体库、输送机、分拣机、呆板人等首要硬件设备,而配套的软件系统首要包括仓储控制系统(WCS)、仓储经管系统(WMS)及其它专注于呆板人及各类设备调度、仓储流程优化与临盆经管的软件运用。

智能场内物流办理方案首要构成,泉源:招股书

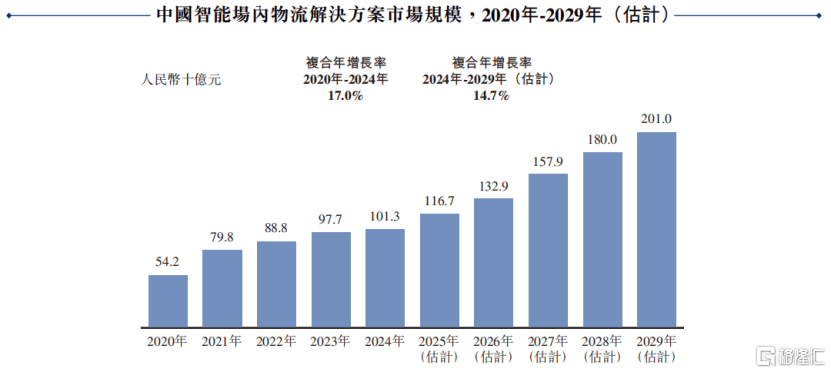

根据灼识征询的资料,中国智能场内物流办理方案行业的市场规模于2024年达到约1013亿元,到2029年,市场将持续高速增进至2010亿元,复合年增进率达14.7%。

单就新能源行业而言,中国新能源行业智能场内物流办理方案的市场规模从2020年的25亿元增进至2024年的73亿元,复合年增进率达31.1%。预计将正在2029年达到155亿元,2024年至2029年的复合年增进率达16.0%。

中鼎智能的大部分收入来自新能源行业的客户,其业务及增进依赖新能源行业客户的需求,而这些需求受到公司无法控制的各种因素的影响,例如增速下落或行业增进远景出现负面变化,以及能源转型趋向放缓等。

中国智能场内物流办理方案市场规模,泉源:招股书

中国智能场内物流办理方案市场庞大,合作较为猛烈。根据灼识征询,2024年中国智能场内物流办理方案行业排名前五的市场参与者占整体市场份额的近10%。

就2024年的收入而言,中鼎智能:

正在中国智能场内物流办理方案行业中,排名第四,市场份额为1.7%;

正在中国工业领域智能场内物流办理方案中,排名第二;

正在中国新能源锂离子电池领域智能场内物流办理方案中,排名第一。

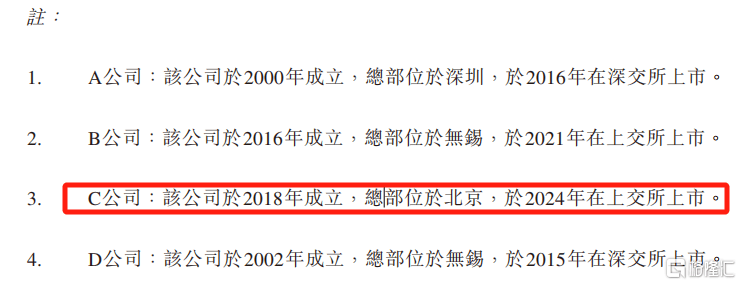

偕行业首要公司,泉源:招股书

发哥经由查询推断,招股书中列出的A、B、D这几家偕行公司大概分别是今天国际(300532.SZ)、中科微至(688211.SH)、先导智能(300450.SZ)。

有意思的是,C公司的信息可真是难倒了几大AI对象,发哥用Wind核实后发明没有同时符合这几个条件的上市公司,最后只能模糊匹配出北自科技(603082.SH,成立时候是2002年,不是2018年),不晓得是不是发哥老眼昏花搞错了。

整体而言,中鼎智能正在过去几年业绩有所增进,然则代表正在手订单量的合同负债趋于下落,正在猛烈合作的压力下,毛利率也有所下滑。未来公司能否持续绑定大客户、拓展新的行业和客户,实现经营业绩的妥当增进,格隆汇将保持关注。

公布于:广东省![[新闻]第十届中国军事智能技术装备博览会落幕:上市公司硬核科技引领国防数字化转型](/images/news_pic/5.jpg)

![[要闻]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/14.jpg)

![[社会]赖清德就职一年大陆三次出重手惩戒台独文中视频](/images/news_pic/28.jpg)

![[聚合]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/16.jpg)

![[生活]一线观点| 宏观浪潮下,多资产投资如何应变?](/images/news_pic/6.jpg)

![[奇闻]国家统计局:多项指标稳定增长 展现经济强大韧性](/images/news_pic/19.jpg)

![[社会]新型全球河流地图助力洪水预测和气候风险管理](/images/news_pic/21.jpg)

![[万象]国家统计局:部分领域工业行业价格有所改善](/images/news_pic/30.jpg)

![[奇闻]国家统计局:我国经济有条件、有能力、有底气应对各种风险挑战](/images/news_pic/24.jpg)

![[热点]长图丨“七地一屏一通道”系列政策解读·甘肃省筑牢国家西部生态安全屏障行动方案](/images/news_pic/26.jpg)

![[环球]外汇局副局长李斌:外资配置人民币资产意愿持续向好](/images/news_pic/22.jpg)

![[视野]中国经济基础稳、优势多、韧性强、潜能大 | 向新向好 !多项重磅数据发布](/images/news_pic/9.jpg)

![[生活]练!练!练!直击侦察兵硬核演练现场](/images/news_pic/15.jpg)