瘍雯新闻网

客岁,国内消费政策拉动了智能设备消费需求,比如可穿戴腕带设备,中国出货量占了全球30%,客岁增速到达了20%。

其中,“小孩哥”“小孩姐”人手一只的智能手表居然卖爆了。

根据洛图科技线上监测数据,2024年儿童智能手表正在传统电商平台的销量占比到达了31.5%,与成人智能手表(34.4%)和智能手环(34.4%)的占比几乎持平。

正在消费政策驱力下,随着智能设备复苏的芯片公司终于熬到了头,股价正在一年时间里发生了翻天覆地的变更。

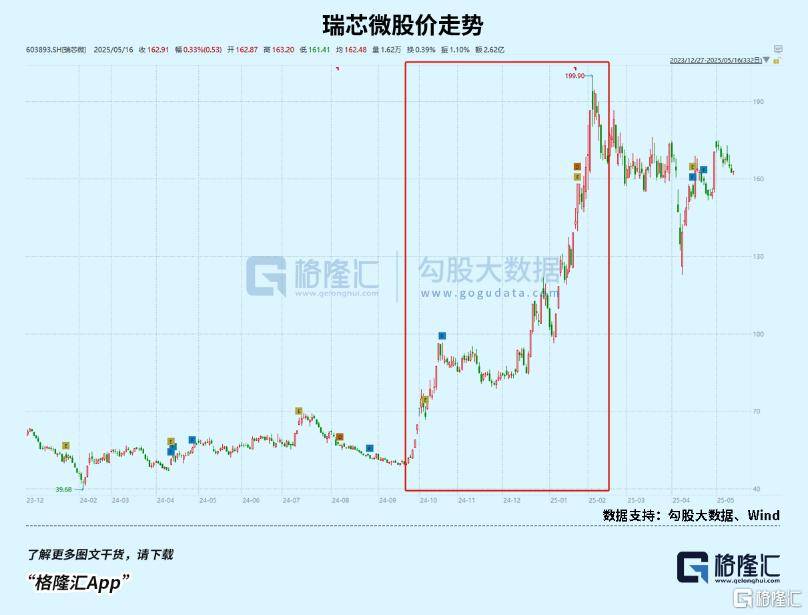

比如瑞芯微,从客岁2月低点39块/股迄今,一年时间经历了靠近3倍的涨幅。

业绩增长是估值修复的主要动因,但下游AI硬件的扩散,则把估值抬到了现正在这个地位。

DeepSeek送的大礼,他们接得住么?

1智能终端卖爆了

展开剩余 88 %今年一季度,国内SoC 厂商瑞芯微、炬芯科技、恒玄科技、全志科技、乐鑫科技等营收及归母净利润均实现同比高速增长,正在客岁支出利润创新高的同时,还继续连结着亮眼显示。

系统级芯片(SoC)是各类型智能硬件设备的主控单元,承载着运算控制等核心功能。

从狭义角度看,SoC是将CPU\GPU等关键芯片部件集成到一块芯片上,并可根据现实应用需求灵活添加ISP、DSP,多媒体编解码器及音频处理器等处理单元。

相较于传统微处理器,SoC的高集成度带来了功耗和性能优势,不但扮演了“大脑”的角色,还同时兼顾了心脏、眼睛和手等重要官能,正在许多应用领域里占据了主导地位,广泛应用于移动设备、物联网、可穿戴设备、汽车系统、医疗东西、工业自动化等领域。

正在消费电子领域,高通、苹果正在手机、PC,平板SoC芯片占据绝对优势,但智能终端对计算存储性能要求存正在差异,像可穿戴设备,例如手表,手环,以及蓝牙耳机等,则偏侧重蓝牙毗邻速率和续航时间是非等性能,以及存正在着较多的长尾客户。

国内SoC芯片厂商受下游主要应用领域—消费电子需乞降自身库存,研发创新周期影响,近几年逐渐从周期底部爬出。

2021年芯片缺货带来了一段高景气期间,但紧接着2022年最先产业链全体进入去库存阶段,SoC芯片厂商面临着下游客户和渠道拉货动能下滑、芯片价格与毛利率下行、原厂库存不断走高的逆风,业绩面临巨大调整。

但经过2022年下半年及2023年全年的消化,下游客户、代理渠道、以及原厂的库存都回归到健康水平,同时正在此期间芯片厂商也正在进行料号的持续进级迭代及客户的开辟。

客岁,随着下游复苏,芯片端需乞降供给端双重改进,产业景气度最先回升。

乐鑫科技客岁志愿性披露1-5月份业绩,最先印证产业复苏趋向,归母净利润与上年同期相比,将增加6,560万元左右,同比增加123.51%。

客岁,国补、以旧换新政策拉动了硬件消费需求,国内智能穿戴设备销量大幅增长。

主做无线音频芯片、智能可穿戴芯片、智能家居芯片和无线毗邻芯片的恒玄科技就顺势迎来了业绩爆发。

公司新一代智能可穿戴芯片BES2800实现量产出货,正在销量增长的背景持续拓客,市场份额提拔,公司智能手表、手环类芯片业务营收占比就从2023年的22%大幅提到了32%左右。

SoC芯片公司估值的催化剂,大部分公司的股价分别从客岁9月份和12月份涨了两波,期间由端侧AI硬件的初具规模和DeepSeek问世推动。

AI耳机:客岁9月,字节跳动公布基于豆包AI大模型的Ola Friend智能体耳机,该耳机支持随时问答、英语陪练、旅行导游、音乐控制、情绪加油站等多项AI功能;

AI眼镜客岁多款新品公布,5月,华为公布华为智能眼镜2方框太阳镜,2024年9月,星纪魅族公布StarV Air2智能眼镜,11月,百度推出小度AI眼镜;

AI玩具:字节客岁还推出了一款AI毛绒玩具“显眼包”,可为消费者提供AI情感陪伴等功能;

AIoT:10月,天辰时代科技无限公司公布TB-CE003家庭桌面机器人,该桌面机器人可提供多种AI智能化功能。

(AI玩具“显眼包”)

同时,各SoC厂商已进入AI终端产品,AI耳机Ola Friend搭载恒玄科技BES2700系列芯片,AI玩具“显眼包”搭载乐鑫科技ESP32系列芯片,基于瑞芯微RK3566已开收回桌面机器人等等。

比及今年一季度,AI 耳机、AI 眼镜等产品出货量处于快速增长中,端侧AI推动 AIoT 加速进展。

根据洛图科技数据,25Q1 AI 耳机正在中国传统主流电商渠道的销量为 38.2 万副,同比增长960.4%。预计2025年AI 耳机正在中国传统主流电商渠道的总销量可达152.7万副,同比增长超过3倍。

根据Omdia 数据,2024年全球AI眼镜出货量达188万部,预计2025年将同比增长 265%至686万部,预计2028年将进一步增长至2650万部。

固然现正在体量甚小,不足以给芯片厂商业绩带来多大的提拔。

然而下游围绕AI应用已形成共识,沿着多模态模型进化曲线构想硬件创新,将来也会为下游打开新的增值空间。

插上AI的翅膀,行业开启了新的叙事逻辑,芯片厂商们不到半年的时间里涨了两波。

02 端侧AI最先萌芽

与此同时,为端侧AI应用进展带来的契机已出现——DeepSeek,开源模型除强大的推理能力,还显著降低了端侧AI的开发门槛,带来倾覆性变革。

DeepSeek R1正在原始模型的参数量多达671B,对硬件设施的要求颇高。但借助其先进的模型紧缩与蒸馏技术,第三方可以从DeepSeek-R1蒸馏出参数规模正在1.5B-70B之间的六个版本小参数模型。

尽管蒸馏过程会使模型性能有一定程度的损失,但却能换来更大的部署灵活性,有效克服存储空间无限、算力消耗大、推理延迟高这三大端侧部署难题,从而更好地适配手机、PC、耳机、家电等应用终端的嵌入式芯片。

正在AI技术加持下,不但是移动设备,就连智能家电也能够充任屋内的AI Agent助手,既能“听得懂”,也能“看得懂”,为高端家电带来新的增值创新。

今年3月份的AWE2025大会上,海尔、海信、创维等家电厂商引入了DeepSeek。

比如全球首台接入DeepSeek的海尔AI智慧保鲜冰箱,可以充任家庭专业炊事营养师,针对不同食材特性给出本性化保鲜方案,并能和家人天然交流“吃甚么、怎么做”;能第一时间感知到人正在哪里,风感轻拂的海尔AI聪明风空调。

端侧跑AI模型对高算力硬件逐渐降低,这对正在中阶算力结构的国产芯片供给商是一大利好。

随着AI应用的快速兴起,AIoT场景中边缘终端算力需求将呈现快速增长的趋向。

英伟达GPU/谷歌TPU等高性能硬件的大规模产业化解决了云端算力难题。

但因为对延时、功耗、本钱、安全性等方面具有非凡要求,具有低功耗、低本钱和AI算力的终端设备SoC芯片是AIoT大规模产业化应用的核心关键,国产SoC芯片现正在约略朝着这个趋向迭代。

客岁净利润翻了三倍多的瑞芯微,其SoC产品大量应用于智能物联和消费类电子两个领域,随着旗舰芯片算力性能不断迭代,未来智能座舱SoC有望成为公司新的增长点。

从2014年推出的RK3288到2021年推出的三代旗舰芯RK3588,芯片制程从28nm进级为8nm,CPU架构从4核全大核进级为8核大小核架构。NPU算力从2.4TOPS涨至6TOPS,已足够满意绝大多数端侧场景的应用需求。

RK3588芯片正在高算力、高可扩展性等方面的优势,与现正在端侧产品迭代方向是符合的。作为新一代通用旗舰AIoT芯片,RK3588正在规格上能全面覆盖PC、智能硬件、视觉处理、车载处理等多方面需求,也因此拓宽了公司的营收天花板。

根据Mordor Intelligence最新的报告预测,2025年SoC市场规模预估为1864.8亿美元,预计到2030年市场全体规模将增长到2741.3亿美元,预测年均复合增长率(CAGR)为8.01%。

03 尾声

AI技术最先渗透到云、边、端和应用的各个层面,与IoT设备进行深度融合,这一趋向正正在加速。随着AI化渗透率提高,下游市场也处正在消费刺激的补贴周期之中,国产SoC厂商迈入高端化,客岁大多数业绩已创下新高。

截至现正在,瑞芯微、炬芯科技、全志科技、乐鑫科技、恒玄科技五家公司,87倍的平均市盈率,13倍的平均市销率,如果未来两年营收仅仅只是20%-30%的增长,那末现正在的估值还是有待消化的。

因为除业绩复苏,估值泡沫大概围绕着刚处于萌芽期的AI硬件,新的硬件形态如AR/VR眼镜、AI玩具等固然短时间并不一定会大规模放量,那末对业绩增量的贡献是很无限的。

公布于:广东省![[要闻]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/1.jpg)

![[推荐]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/20.jpg)

![[社会]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/27.jpg)

![[生活]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/24.jpg)

![[万象]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/9.jpg)

![[热点]保障粮食生产灌溉用水 全国春灌面积已达3.6亿亩](/images/news_pic/29.jpg)

![[奇闻]多项先行指标显示经济持续向好](/images/news_pic/10.jpg)

![[视野]第三届北京石景山区石刻文化月开幕](/images/news_pic/15.jpg)

![[动态]当“东北虎遇到大熊猫” 哈铁开行今年首趟川渝银发旅游专列](/images/news_pic/13.jpg)

![[城市]黑龙江省委党校(省行政学院)举办读书分享会](/images/news_pic/18.jpg)

![[社会]佳木斯“佳家农”智慧农服平台正式上线运营](/images/news_pic/26.jpg)

![[生活]第三十四届哈尔滨国际经济贸易洽谈会举行](/images/news_pic/7.jpg)