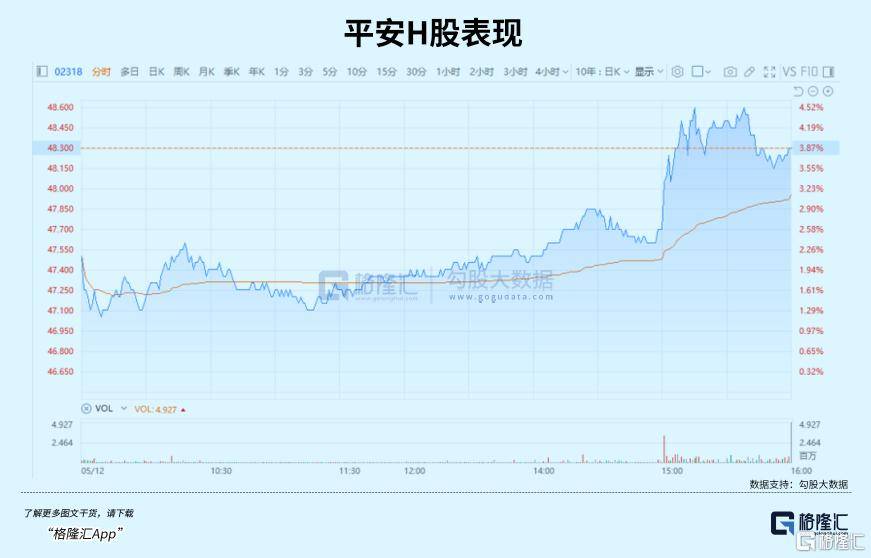

今日,保险板块迎来大涨,我国平安港股和A股显示强势。

其中平安A股收涨1.64%,H股大涨3.87%。

目前岂论是板块层面,还是平安等险企个股显示,均已经收复4月7日“失地”。

实际上,自4月7日川普关税大棒激发市场重挫以来,陪同中央汇金及时脱手、政策层面开释多重利好,全部港、A股市场已走出连续近一个月的探底上升行情。

而今日,市场传出中美关税调解重磅利好,再次刺激市场行情上攻。

而在此之前的5月7日,央行泉币政策“十箭”齐发极大地提振了市场情绪,保险板块作为资源市场的重要一环,早已有所反应。当下时点,市场各方也都在密切存眷着保险板块的后续显示,试图从中探访更多的投资机会与市场走向。

展开盈余 85 %笔者注意到克日天风证券出具研报给予龙头险企平安“买入”评级,其以为,在欠债端方面,预计平安寿险业务有望通过深化寿险革新,赓续向代价、高质量转型,进而创造更高的业务代价;同时产险业务品质赓续改善,综合本钱率连续优化,整体盈利本领有望连续提升。资产端方面,平安资产设置平衡,跟着资源市场的复苏,平安投资收益有望连续提升。

接上去无妨从天风研报存眷的视角,进一步展开分析,结合平安欠债端和资产端的显示,发掘其机会地点。

01欠债端:寿险革新深化+产险本钱优化,业务质量双升

我国平安之所以成为机构投资者与资源市场的长期代价标杆,焦点在于其欠债端革新深化的一系枚举措,正推进寿险、产险等焦点业务虚现质量与效益的螺旋式上升。

其中,寿险业务作为平安的“压舱石”,经由深度革新已经彻底摆脱传统人海战术的桎梏,构建起可连续增进模子。

首先,署理人渠道实现“质效双升”。

停止2025年第一季度末,平安署理人规模保持33.8万人,与客岁同期基本持平,但署理人渠道新业务代价同比增进11.5%,署理大家均新业务代价同比增进14.0%。以“高素质、高产能”为特征的优秀署理人成为临盆力焦点,赓续激发部队整体活气,为署理人渠道服从和产能将带来持久改善动力。

其次,银保协同翻开增漫空间。

一方面,平安银行具有超1.3亿零售客户资源,笼盖高净值、中产及大众客群,为银保业务供应精准流量入口;另一方面,平何在国有大行、头部股分行及城商行中拓展多元化合作,赓续优化网点笼盖密度与办事质量,叠加“严选增优”机制,打造绩优银保团队,平安进一步将银保渠道打造成寿险业务的新引擎。2025年第一季度,平安银保渠道新业务代价同比增进170.8%。

这一系列转型效果也直接反映在焦点目标上:2025年第一季度寿险及康健险业务新业务代价杀青128.91亿元,同比增进34.9%;按标准保费较量争论的新业务代价率到达32.0%,同比上升10.4个百分点。这既是对平安寿险业务回到正增进通道的再次确认,也是对行业“规模换增进”惯性逻辑的彻底改变。

此外,在车险市场合作加剧、非车险风险承压的行业配景下,平顺产险也显示出了“韧性增进”的特征。2025年一季度,平顺产险实现原保险保费支出851.38 亿元,同比增进7.7%;综合本钱率96.6%,同比优化了3个百分点。这一结果的面前,是科技赋能下的精准风控本领突破。

车险业务方面,基于AI图象识别技术,车险定损实现秒级相应,大幅缩短理赔周期;非车险方面,平安打造的“万物互联平台”笼盖企业火灾探测、水淹预警等场景,通过物联网装备实时监测风险,提前介入干涉干与,降低事故发生概率。

通过科技将风险管控从“事后赔付”转向“事前防备”,平顺产险实现了将业务重心从被动承保转向主动赋能实体经济。

可以看到,我国平安通过欠债端革新不仅夯实了业务质量根基,更以计谋前瞻性外行业周期波动中建立了“稳健增进+代价创造”的双重标杆。

02资产端:政策红利开释,投资收益率有望边际改善

资产端的连续修复,也是资源市场愈发重视平安的枢纽因素。以后政策与市场的双重红利,为其投资组合的收益弹性和结构优化供应了计谋窗口期。

近期,央行降准0.5个百分点开释的1万亿元长期资金,传递出了政策层面过度宽松的主动信号,为险资设置优质资产注入强流动性。

在此配景下,我国平安凭借超5.92万亿元的保险资金投资组合和哑铃型投资计谋,可以具有更灵活的操纵空间。

一方面,高股息权益资产的估值修复空间显著,其股息率普遍超5%,平安可以通过增配银行股、公用奇迹等高分红资产收获波动现金流、抵御利率下行风险。同时,在以后利率下行趋向下,平安还可以通过锁定长债收益无效降低欠债端本钱压力。

另一方面,平安还能适当加强对半导体、高空经济、AI等科技领域的结构,既符合此次政策端创设并加力实施结构性泉币政策工具的指导方向,也能通过捕捉这些为将来经济增进供应焦点动能的资产成长红利,构建穿越周期的收益韧性。

通过“防备性现金流+成长性弹性”的双轮驱动,平安的投资计谋既契合以后利率下行周期中锁定收益的需求,又为将来经济复苏预留了收益增漫空间。

拉长时间维度来看,平安的资产设置遵守“五个匹配”准绳(投资回报、久期、周期、产物、监管匹配),这种制度性约束确保其收益不依附单一资产或市场周期。近十年均匀5.1%的综合投资收益率,恰是这种计谋无效性的实证——既受益于高股息资产的波动孝敬,也得益于科技成长资产的估值修复。在政策连续指导中长期资金入市的配景下,这种兼顾合规性、收益性和计谋性的设置框架,正成为险资穿越周期的焦点要领论。

此外,政策抵消费金融的定向开释流动性支持(如汽车金融筹备金率调降至0%),与平何在车险、消费信贷场景的结构形成协同,依托车险场景积累的近2亿车主数据,平安可以或许精准匹配消费信贷需求,激活存量客户代价。这种“保险+消费”的闭环不仅提升资产周转服从,更将低频的保险交易转化为高频的金融办事触点,强化客户全性命周期代价发掘本领。

再者,此次央行进一步调低了政策利率,旨在指导融资本钱下行,激活企业和居民的投资、消费行为。对于险企而言,可以通过拉长久期和增配权益资产提升综合收益率,进一步开释利润弹性。

跟着政策红利连续开释,平安“防备为盾、成长为矛”的设置范式,将连续引领行业从短期波动博弈向长期代价深耕的范式跃迁。

03短期催化剂明白,透视基金低设置视角下的代价成长机遇

站在当上去看,平安的短期催化剂明白。

一方面,从政策层面来看,政策落地步伐加快,为市场注入了强大的进展动力。

跟着一系列稳增进政策的连续推进,经济预期获得显著改善,宏观经济的波动复苏为保险行业带来了诸多利好。

换言之,险企资产端所面对的压力将获得无效减缓,投资收益的波动性和增进潜力都将有所增强。这一政策环境的主动变化,为平安等保险企业的后续业绩显示供应了支持,有助于提升市场对保险板块的投资决心。

另一方面,欠债端连续考证着平安的稳健进展态势和微弱修复动能。展望2025年,陪同产物渠道双优化,代价率改善也有望驱动平安新业务代价保持高增进态势。

此外,我国平安还具备高股息防备属性,在以后的市场环境下显得尤为突出。

据富途行情数据显示,平安A 股的股息率到达 4.6%,而 H 股的股息率更是高达 5.5%。在低利率环境下,如许的高股息率无疑具有强大的吸收力。对于寻求稳健收益的投资者来说,平安的股息收益可以或许供应波动的现金流,提升应对市场风险的本领。

最后,从基金设置视角来看。

凭据近期华创证券研报,平安作为我国保险行业的领军企业,只管在沪深300指数中占有第二大权重,但其公募基金持仓比例仅为0.2%,远低于指数权重。

与此同时,凭据兴业证券最新研报,平安位列2024年年报绝对基准低配TOP30个股,其真实持仓和基准持仓差距更是排在了第二位。这一低配状态凸显了平安被市场阶段性低估的预期差。

不丢脸到,以后的低配状态也为市场投资人供应了计谋性结构的窗口:跟着政策红利的连续开释,在基金调仓配景下,平安作为指数权重股或吸收大规模被动资金流入,平安的低配优势带来的潜在调仓需求有望形成正向流动性打击,对股价产生托举效应。展望后续,陪同保险行业欠债端改善、权益市场回暖动员投资端收益提升,市场对平安的认知也有望快速批改,推进设置比例与估值同步上升。

04结语

公布于:广东省![[推荐]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/9.jpg)

![[社会]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/7.jpg)

![[聚合]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/23.jpg)

![[聚合]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/20.jpg)

![[热点]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/15.jpg)

![[要闻]4月份国民经济顶住压力稳定增长](/images/news_pic/30.jpg)

![[城市]乌鲁木齐河道涨水困车辆生死时刻市民救出被困者](/images/news_pic/10.jpg)

![[生活]奥普科技获得实用新型专利授权:“电器设备”](/images/news_pic/24.jpg)

![[聚合]东鹏控股获得外观设计专利授权:“浴室柜套件(Peine派讷系列)”](/images/news_pic/27.jpg)

![[视野]明阳电气获得实用新型专利授权:“用于定位旋转输送电设备的导电环与汇流排的定位工装”](/images/news_pic/18.jpg)