近年来,教育板块履历深度调整,整体表现乏善可陈。然而,在这样的背景下,有一家在美股上市的国内教育公司表现可谓不俗,其便是网班科技(NTCL.US)。

自客岁12月13日上市至今,该公司累计涨幅已经凌驾4倍,显示出市场对其的高度承认与期待。

那么这家公司背后究竟有何看点?

(泉源:富途行情)

1、经营稳健,与黄金赛道“共舞”资料显示,网班科技成立于2003年,其是一家先进的伶俐城市办理方案提供商,公司专注于为各类学校、企业及公共机构等提供全面的IT办理方案,其业务涵盖数字化范畴的IT产品及办事、软件开发、伶俐课堂和移动进修平台建设、云较量争论设备及办事等。

从行业视角来看,网班科技所处的赛道成长潜力巨大。

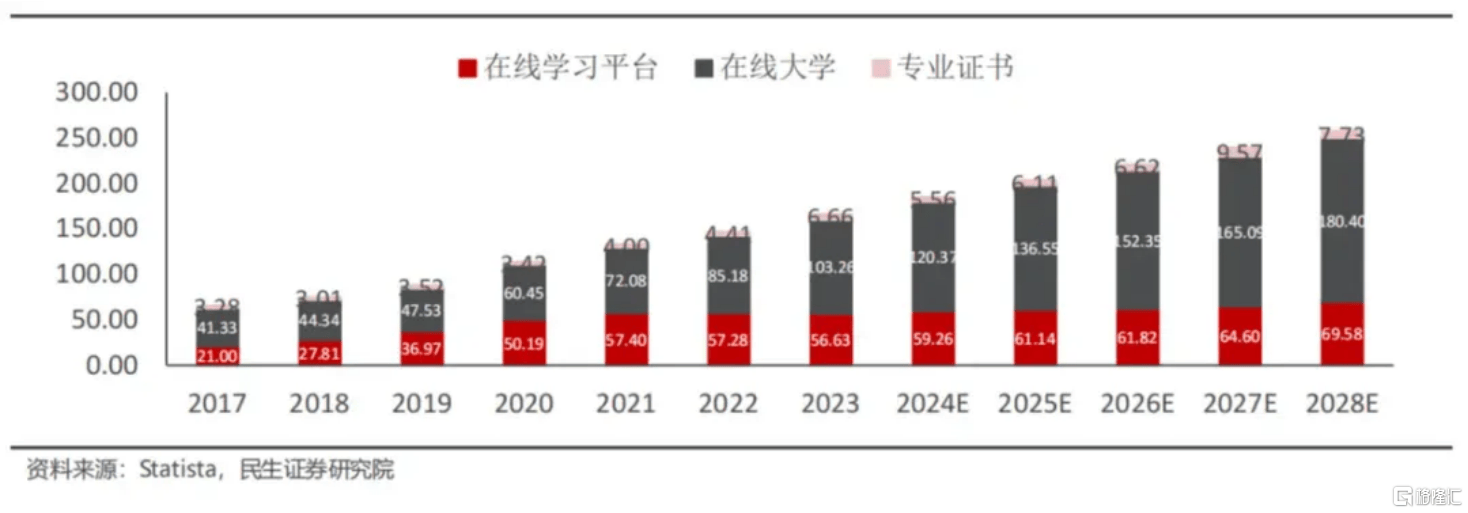

展开剩余 85 %当前环球在线教育市场在履历疫情催化后,步入了“服从革命”期间,展现出强劲的发展姿势。根据Statista,截至2023年环球在线教育市场规模为1665.5亿美圆,从增速来看,2017-2023年环球在线教育市场规模复合增速为16.8%,而根据Statista测算,预计2023-2028年复合增速将达到9.1%。

(泉源:民生证券)

在这一大背景下,行业亦呈现出诸多新特征。

一方面,政策驱动持续带来新机遇。

从国内来看,当前,国家高度重视教育数字化工作,党的二十大报告首次提出推进教育数字化。今年1月,中共中央、国务院印发的《教育强国建设计划纲要(2024-2035年)》提出,要实施国家教育数字化战略、促进人工智能助力教育变革。而在4月16日,教育部等九部门公布《关于加快推进教育数字化的看法》。伴随政策层面对教育科技的支持,持续为行业内公司带来增长红利。

外洋方面,各国政府积极推进教育范畴的数字化变革,对教育科技补贴增加,学校等教育机构对数字工具的利用日益增多,特别是亚洲市场方面,各国政府经过投资数字教育,积极覆盖乡村区域,与此同时廉价智能手机和互联网的普及,让教育科技的利用更加便利,场景持续扩大,市场空间加速扩容。

另一方面,技能重构体验,加速行业发展迈向新高度。

伴随生成式AI推进教学内容临盆服从大幅提升,自适应进修系统明显进步学员完课率,加速了教育科技的价值裂变。同时,技能也带来了商业模式的迭代,培育了更多新的增长极。

在此背景下,网班科技凭借在行业的深耕积存,展现从优越的增长姿势,营收增长稳健扩大。2022财年到2024财年,公司完成营收离别达925.8万美圆、1109万美圆和1010万美圆。

(泉源:公司财报)

2、多重维度构建差异化合作优势从行业合作格局来看,网班科技在在线教育市场中占有一席之地。虽然面临着众多合作对手的挑衅,但公司经过赓续创新和优化自身的业务模式,逐步提升了自身的市场份额和合作力。

详细分析来看,公司从多个维度构建出明显的差异化优势。

首先,国内外洋双重布局。

网班科技不但聚焦国内市场,同时积极拓展国际市场。早在2023年,网班科技就经过“上海+香气扑鼻港”双总部运营模式开展环球布局,经过在上海、香气扑鼻港和新加坡的子公司,为客户提供产品和技能办事。

值得一提的是,在今年4月下旬,网班科技还正式完成对日本股份有限公司createSolutions的51%控股收购,持续加速环球化业务拓展。

公开资料显示,网班科技的归并资产及收入和利润等目标中来自外洋的部分已占主导地位,展现出公司在国际化布局上取得的明显成果。

此外,公司在外洋市场的合规先发优势尤为突出,凭借对分歧区域教育市场的深入明白和严格恪守当地法规,为外洋业务的稳健发展奠基了坚实底子。

总的来看,公司外洋内外双重布局不但使网班科妙技够更好地办事国内外客户,另有效低落了市场风险,增强了其在环球教育科技范畴的合作力。

其次,技能壁垒深挚。

网班科技专注人工智能和区块链等前沿技能的应用与冲破,取得了丰硕的积存,技能护城河深挚。

从研发投入来看,近年来,公司持续加大研发开支,2024财年,公司研发费用高达251.5万美圆,是上一年的4倍多。

目前公司的技能发展重点包含云较量争论、大数据和人工智能技能在伶俐城市特别是教育范畴中的应用,公司研发了伶俐课堂、移动进修平台、EDC教育链平台等自主知识产权的核心技能产品。

值得一提的是,网班科技早在2018年率先启动的EDC教育链是区块链技能在国内教育范畴的首个落地应用,并与上海市教委的学分银行平台建立了战略互助。这些技能成果不但提升了公司的办事质量和服从,还为公司构建了较高的技能壁垒,使其在合作中占占有益地位。

随着公司成功在美股市场,网班科技也进一步建立了将更多资源集中于核心技能升级以及外洋市场拓展这一战略重点,以期为教育行业带来更多的创新变革,进一步巩固和提升自身在市场中的合作优势。

再次,生态协同效应明显。

网班科技的产品和办事涵盖了伶俐校园办理方案、移动进修平台、EDC区块链系统、在线考试系统等多个范畴,形成了较为完整的教育科技生态系统。

这些产品和办事之间彼此协同,能够为客户提供一站式的教育办理方案,增强了客户粘性和市场合作力。同时,公司还积极与高低游企业开展互助,拓展业务范畴和市场空间,进一步提升了生态协同效应,构筑深挚的合作护城河。

3、结语在履历一段时候的大涨之后,不难看到,近期网班科技呈现出较大颠簸,结合其卖空数据来看,也显示了公司遭遇了明显的沽空压力。这正面反应出市场对于网班科技未来发展前景存在分歧观点的碰撞与博弈。

(泉源:富途行情)

从沽空数据来看,公司虽然正面临较高的做空压力,但股价的持续走强与空头成本的结构性攀升,或使沽空机构陷入被动局面。

首先,空头成本高企,风险敞口扩大。一般而言,空头每每有着极高的资金成本和严苛的保证金要求,高昂的融资成本将明显压缩空头的盈利空间,同时加剧了持仓的时候压力。

其次,股价趋向与市场情绪的背离。尽管公司近期股价颠簸较大,但其整体仍处于上行通道。若空头在阶段性高点建仓,而股价随后反弹,空头将面临“浮亏扩大+利息成本累积”的双重压力。

再次,从筹码分部来看,当前网班科技的持仓结构也进一步加剧了空头的被动局面。富途行情显示,其获利比例高达83.10%,这意味着,超八成持股者的成本明显低于当前股价,市场浮盈筹码占据绝对主导。高获利比例表明大部分投资者持有“安全垫”,短期兜售动力有限。“高浮盈、低抛压”特征下,多头亦可以借助筹码集中优势,可能经过温和放量便可冲破关键阻力,迫使空头止损。

(泉源:富途行情)

长远视角来看,公司所处赛道优异,经营发展稳健,凭借其深挚的技能底蕴、前瞻性的战略布局以及对教育行业本质的深入洞察,公司有望在猛烈的市场合作中继续保持领先地位,以优异的业绩和股价表现来回击市场的质疑声音。

公布于:广东省![[要闻]把西方心理学的技术拿过来,结合传统文化形成中国式心理学](/images/news_pic/1.jpg)

![[要闻]北京欢迎李菊仙](/images/news_pic/7.jpg)

![[社会]“相对论”的世界](/images/news_pic/10.jpg)

![[视野]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/2.jpg)

![[视野]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/12.jpg)

![[环球]北京“三预警齐发”仍爬野山,2名近六旬女子被困一整夜!](/images/news_pic/13.jpg)

![[环球]这档总台节目播出后,两卷国宝帛书从美国回家了!](/images/news_pic/24.jpg)

![[生活]亿缕阳光丨匠心复刻](/images/news_pic/8.jpg)

![[城市]集聚要素促创新 贴心服务一对一 ——重庆渝北护航民企成长](/images/news_pic/18.jpg)

![[动态]康欣新材(600076)5月16日主力资金净买入552.82万元](/images/news_pic/21.jpg)

![[要闻]航天宏图(688066)5月16日主力资金净卖出1396.25万元](/images/news_pic/5.jpg)

![[奇闻]品高股份(688227)5月16日主力资金净卖出1100.15万元](/images/news_pic/9.jpg)