瘍雯新闻网

日前,中芯国际公布了一季度财报,固然功绩数据增进相比已往已经显现比较好的势头,但无奈营收增速环比不及预期及Q2指引欠好,叠加中芯国际一季报显示遭多个基金减持等缘故原由,市场挑选了用脚投票。

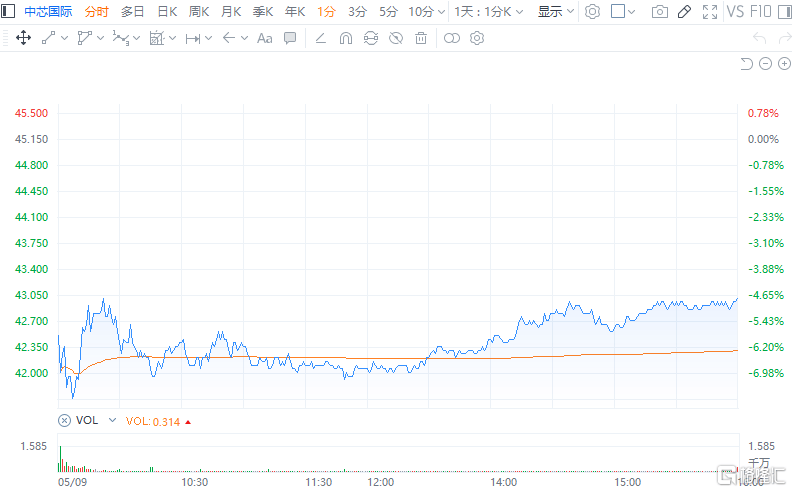

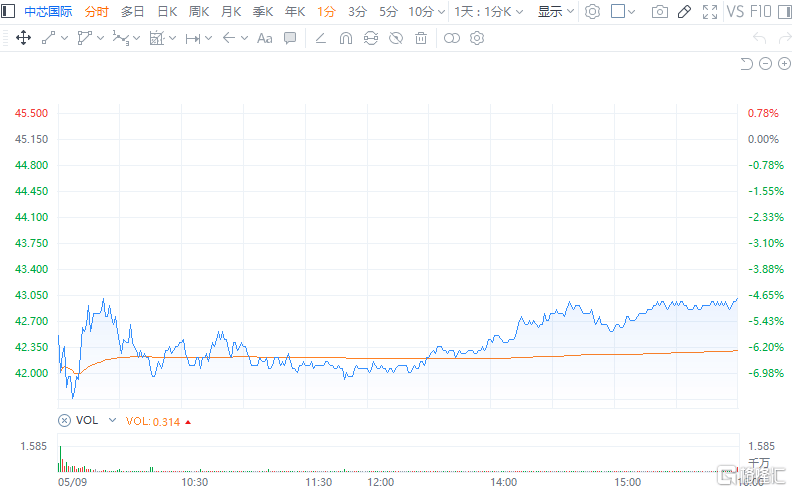

今天中芯国际A股跌近5%,其港股盘中一度跌超10%,最后收跌4.76%。

许多人最先忧郁,中芯国际倏忽变差的功绩指引,叠加中美关税战开启,芯片半导体确定要从新被美方做文章,加上自去年低点到现在涨幅有2倍多已经打预期太满,接下来会不会从新有继承大幅回调的大概。

这种情况下,投资怎样办?

在我看来,先说结论,按照现在情势,中芯国际的估值趁机回调确切是个大概率事件,并且从谈判进度和功绩指引来看,接下来的时候段大概会比较磨人,但不要期待更大幅度回调。

因为有3个枢纽支撑:

1、稀缺性,中芯国际作为国内唯逐一家率先完成先辈制程大规模量产的代工厂,极具稀缺性;

睁开剩余 81 %2,芯片国产自立逻辑充足强,且市场空间巨大,未来增进远景确定;

2、产能在加速爬坡,功绩增进势能潜力在加速释放。

先通过财报数据来看它的经营面。

中芯国际Q1主要财务数据:

营收达22.47亿美元(约163亿群众币),同比大增29.4%,环比增进1.8%(但中芯国际此前给出的功绩指引是一季度收入环比增进6%至8%,因此严重不及预期);

净利润13.6亿元,同比大幅增进166.5%;

毛利率为22.5%,环比大致持平,超越此前19%-21%的功绩指引区间;

第一季度资源付出为101.6亿元,环比下降14.3%,同比大幅减少36%;

经营流动产生的现金流量净额为-11.7亿元,而去年同期为+35.7亿元。

从运营数据看,中芯国际第一季度销售晶圆229.2万片(8英寸等效),环比增进15.1%,同比增进27.7%,显示市场需求依然微弱。

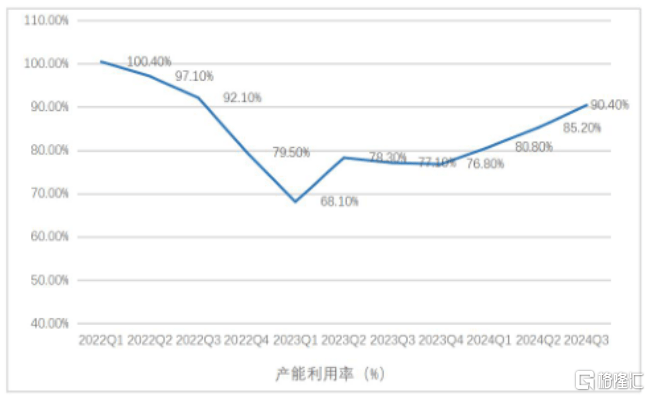

同时,公司产能行使率提升至89.6%,较上季度进步了4.1个百分点,这也是公司近期几个季度以来产能行使率的持续回升。

从地辨别布看,中国区市场还是公司的主要收入来源,占比84.3%,但较上季度的89.1%有所下降;而美国区占比从上季度的8.9%上升至12.6%。

产品运用方面,消费电子范畴占比最高,达40.6%,智妙手机运用占比24.2%,与上季度持平,但较去年同期的31.2%明显下降。工业与汽车范畴占比达9.6%,环比和同比均有所提升。

从制程来看,12英寸晶圆收入占比为78.1%,8英寸晶圆为21.9%,显示公司业务布局仍以先辈制程为主导。

不过,展望二季度,中芯国际估计营收环比下滑4%-6%,毛利率降至18%-20%。中芯国际团结CEO赵海军9日在一季报电话集会上透露表现,缘故原由是因为公司工厂出现厂务维修及设备改进等生产性波动,Q1后半期ASP下降使收入增进未及预期,这一影响将会连续到Q2;②中芯国际透露表现,年初行业敌手机的总出货方针太高,Q3或出现客户下调备货方针,同时PC增进乏力等因素,对代工行业代价形成下行压力。

另外,在一季度发明产线问题后,中芯国际在处理受影响晶圆、与客户协商出货时,为打消客户挂念,挑选在领受端下调产品代价,进而对ASP(均匀销售均价)及业务额产生影响。

不过赵海军强调,上述事件系单一事件,对公司而言实际没有产生根本性变更。影响估计连续到未来四到五个月(即第二季度及第三季度前半期),后续需要肯定时候将产线晶圆质量及成品率托付至最高标准。

此外,对付关税影响问题,赵海军透露表现,在今年新的市场因素出现后,二季度基本面相比一季度没有太大变更,“关税政策出台后,中芯国际举行内部测算,并与供给商、国内外客户做了深切交流,实际上对行业的直接影响异常小,影响小过一个百分点。”

股东减持方面,一季度股东数据显示,大基金旗下鑫芯香港一季度减持6597.72万股,占其流通股比例显著下降。其A股也有多只头部公募基金出现了不同程度的减持。肯定程度上刺激了投资者的担忧。

整体来看,中芯国际的这一次营收增速及Q2展望确切都让投资者失望,但我们不要忽略它正在变得越来越好的增进亮点。

实际上,2020年以来,随着芯片技能不断冲破和国产替代的叙事加速推进,中芯国际的营收规模就不断加速增进,2024年中芯国际总收入80.3亿美元,同比+27%,这是异常亮眼的增速,功绩正在加速工具奋发的估值溢价。

现在中芯国际的先辈制程量产又在加速,公司2024整年资源开支73.3亿美元,折旧摊销费用同比增进23.3%达32.2亿美元。公司现在有中芯深圳、中芯都城、中芯西方、中芯西青4个12 英寸28nm 及以上制程的晶圆厂在建算计产能规划 34万片/月(等效8英寸产能76.5万片/月),较 23年产能险些翻倍。

从多数股东权益情况也能够看出,中芯国际部分高毛利产品如14nm已最先贡献利润。

我们能够简单推算,在芯片国产自立的叙事和消费电子、AI、汽车、AloT等产品等越来越巨大的增量需求下,国内芯片市场的蛋糕将充足中芯国际在未来很长时候都吃到撑,而加速扩建产能,就是它未来营收完成高速增进的有力保障。

另外一方面,我们要看到,现在随着国内大规模提振经济、提振资源市场的刺激政策推出,尤其国度不断指导长线资金入场,现在不管A股还是港股市场最不缺少的就是超低本钱的资金,大家都在寻找合适的投资机会。

而中芯国际是中国芯片自立替代叙事下唯一的核心资产,并且市场蛋糕充足大,公司功绩放量趋势越来越强,如许长时候增进逻辑异常清晰的公司,只需凡是股价出现大幅回调,那么肯定就会有大批资金入场分批接手。

一季度之所以有基金出现小规模减持,我认为更多是出于中芯国际已往2年涨得太猛,同时如今面临阶段性的功绩风险带来不确定性因此举行的短期风控操纵,但实际上除了大基金鑫芯香港的减持,其他公募机构一季度减持的比例绝对根本不算甚么。

从投资操纵层面来看,鉴于现在局势和情绪面,中芯国际接下来一段时候还大概继承弱势调整,能够精密关注后续的入场机会,多看少动,后续若是每跌10%,那么就加1成仓位(或每跌5%就加0.5成),然后长时候拿着,我认为是比较合适的。

公布于:广东省![[推荐]中国商业航天开始“加速跑”!北京这家民营航天企业中标8亿元卫星星座大单](/images/news_pic/12.jpg)

![[社会]小米法务部出手:已破获一起汽车黑公关案件](/images/news_pic/26.jpg)

![[推荐]大众电动车产品准备改名,计划抛弃“ID”前缀](/images/news_pic/15.jpg)

![[聚合]原中国保监会副主席周延礼:个人养老金制度应提升税收激励的力度](/images/news_pic/28.jpg)

![[环球]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/24.jpg)

![[生活]4月份国民经济顶住压力稳定增长](/images/news_pic/6.jpg)

![[新闻]国内汽、柴油价格每吨分别降低230元和220元](/images/news_pic/16.jpg)

![[环球]乌鲁木齐河道涨水困车辆生死时刻市民救出被困者](/images/news_pic/11.jpg)

![[要闻]辽宁鞍山22年前“父子遇害案”侦破](/images/news_pic/10.jpg)

![[热点]向朋友借了30万,夫妇为赖账当场撕碎借条扔河里,法院判决](/images/news_pic/25.jpg)