文|《港湾商业观察》施子夫

文|《港湾商业观察》施子夫

近期,深圳市江波龙电子股份无限公司(以下简称,江波龙;301308.SZ)递表港交所主板,联席保荐机构为花旗集团和中信证券。

自开年以来,“A+H”两地上市成为热潮。正在赴港IPO之前,江波龙于2022年景功上岸深交所创业板。A股上市后不久,江波龙的业绩出现大变脸,于2023年一度亏损超8亿元。只管如此,公司依旧马不停蹄挑选开启自己赴港的计划,不外今年一季度公司业绩又大幅下滑。

2023年亏损8亿,今年一季度业绩下滑

江波龙建立于1999年,公司深耕半导体存储产品德业,是一家自力品牌半导体存储器厂商,提供完备存储价值链解决方案。公司计划、临盆及贩卖NANDFlash及DRAM存储产品,面向消耗级、企业级及工规级应用。

凭据灼识咨询的数据,以2023年存储产品的收入计,江波龙是环球第二大自力存储器厂商及我国最大自力存储器厂商,其中以2023年B2B存储产品收入计,公司的FORESEE品牌正在环球自力品牌中排名第五;以2023年收入计,公司的雷克沙品牌正在环球自力存储产品消耗品牌中排名第二;以2023年收入计,正在拉丁美洲和巴西的存储产品市场,公司的Zilia品牌正在自力存储器厂商中排名第一。

睁开剩余 86 %江波龙提供全面的存储产品,包括嵌入式存储、固态硬盘、移动存储及内存条,满意企业级和个人客户的需求。拒接啥,当江波龙的产品交付给客户并获得客户接受时,公司通常会获得收入。

自2023年10月起江波龙经过元成苏州提供封测办事,而且为某些客户的互助研发项目提供技能办事,其实不时分租公司的闲置办公空间,这也为公司带来一小部分收入。

嵌入式存储作为江波龙的主要产品线,于2022年-2024年(以下简称,呈报期内),完成收入分别为43.66亿元、44.23亿元和84.25亿元,占当期收入的52.3%、43.6%和48.3%,占当期江波龙总收入的最大份额。

贡献收入次高的为移动存储产品,期内完成收入分别为20.38亿元、23.28亿元和32.08亿元,占当期收入的24.5%、23.0%和18.4%。公司另有二成左右收入来自固态硬盘,各期完成收入分别为15.04亿元、28.02亿元和41.47亿元,占当期收入的18.1%、27.7%和23.7%。

由于卑鄙消耗者对存储能力更强的消耗电子产品的需求出现明显增加,江波龙也策略性的举行业务扩大,使得产品线的销量均有所增加,尤其是嵌入式存储(主要用于智能手机、台式机及其他消耗电子产品)及固态硬盘(其应用与台式机紧密相关)。

同时也必要指出的是,半导体存储产品德业于2022年整年及2023年前三季度均为下降趋势,所有产品线的平均售价下降,部分抵销了上述增进。

呈报期内,江波龙完成总收入分别为83.3亿元、101.25亿元和174.64亿元,其中2023年、2024年收入增速分别为21.6%、72.5%,期内均保持着双位数的增进。

只管收入面尚为稳定,但江波龙的利润水平却于期内出现较大波动。呈报期内,全面收益总额分别为2.78亿元、-8.26亿元和2.13亿元,年内净利润分别为7279.7万元、-8.37亿元和5.05亿元,经调解净利润分别为4999.9万元、-6.11亿元和4.27亿元,经调解EBITDA分别为1.33亿元、-6.16亿元和12.41亿元。

对于2023年出现大幅亏损的缘故原由,江波龙表示,主要系受环球经济恢复放缓和通胀上升的影响,终端市场需求疲软,尤其是受到消耗者付出影响的手机、PC等重要市场需求低迷,存储芯片行业大幅波动对谋划构成严峻磨练。

从2023年年底开始,半导体存储产业逐步进入下行周期,2023年第四序度江波龙完成营收35.46亿元,进而动员公司整年营收冲破百亿元。

凭据江波龙正在深交所披露的2025年一季度公告显示,2025年一季度,公司完成营收42.56亿元,同比下滑4.41%;归属于上市公司股东的净利润-1.52亿元,同比下滑139.52%;归属于上市公司股东的扣除非经常性损益的净利润-2.02亿元,同比下滑155.64%。

虽然一季度江波龙亏损幅度收窄,但公司仍旧持续亏损。江波龙正在一季报中表示,总体来看,2025年第一季度的业绩走势连续了2024年第三季度、第四序度的承压趋势,正在过去的三个季度当中,以消耗电子为核心的卑鄙终端市场复苏仍旧迟钝,叠加自2024年下半年开始的卑鄙客户消化库存的影响,致使半导体存储行业的代价上升趋势受挫,进而致使公司毛利率下滑并出现净亏损。

同时,公司方面还指出,从期后情况来看,随着各大存储晶圆原厂陆续宣告新一轮的增产或控产计划,2025年第一季度后半期存储产品的市场代价及各方心理预期均出现明显上扬,且持续三个季度的卑鄙客户消化库存进程基础竣事,为满意本身临盆贩卖的必要,卑鄙需求出现本色性增进。是以,从公司本身谋划情况及连系相关自力第三方的市场信息来看,半导体存储市场自2025年3月底开始逐步回暖。

现金流持续为负,业绩无望修复

其他红利目标方面,呈报期内,江波龙分别录得毛利8.7亿元、4.72亿元和27.59亿元,毛利率分别为10.4%、4.7%和15.8%,2023年毛利率较上一个年度下降5.7个百分点后又出现回升。对于该年度毛利率下滑的缘故原由,江波龙表示,主如果由于存储产品德业呈现下降趋势。低迷周期的特征是远程工作减少、环球经济增速迟钝、美国加息及俄乌冲突以及IDM及其他存储企业的存货清理引致需求下降,这些因素共同致使贮存产品代价大幅下跌及行业利润率广泛下降。

而2024年公司毛利及毛利率有所改进则因为存储产品德业的整体复苏,产品需求反弹,代价有所提升,于2023年度江波龙正外行业复苏进步行了计谋性补充存货,以绝对较低的代价采购晶圆和其他原材料,降低2024年的产品贩卖成本。

事实上,自A股上市以来,江波龙的核心目标也较为动荡。东方财产网显示,2022年-2024年,江波龙的净资产收益率(加权)分别为1.35%、-13.01%和31.27%,总资产收益率(加权)分别为0.96%、-7.4%和3.30%,净利率分别为0.87%、-8.27%和2.89%,于2023年公司的多项红利目标均出现由正转负。

不仅如此,阐明最近几年的现金流显示可知,江波龙自2021年以来现金流持续录得流出状况。从2021年-2024年,公司的谋划流动产生的现金流量净额分别为-8.11亿元、-3.26亿元-27.98亿元和-11.9亿元,四年时间合计流出金额超50亿元。

很多券商也对江波龙的远景给予评级。

中邮证券认为,随着终端库存水位渐渐恢复一般,供需关系将逐步改进,代价回升趋势将正外行业供需博弈中逐步建立,2025年存储产业无望呈现出前低后高的款式。中邮证券估计江波龙2025/2026/2027年分别完成收入227/269/299亿元,完成归母净利润分别为7.0/10.5/13.6亿元,当前股价对应2025-2027年PE分别为55倍、37倍、28倍,初次笼盖,给予“买入”评级。

平安证券研报显示,连系公司业绩呈报以及对行业进展趋势的推断,下调公司2025-2026年业绩预测,并新增2027年业绩预测,估计公司2025-2027年归母净利润分别为6.39亿元(前值为12.77亿元)、8.87亿元(前值为12.6亿元)和12.78亿元(新增),由于公司净利润波动较大,是以采纳PS估值,对应2025年4月2日年收盘价PS分别为1.8倍、1.6倍和1.4倍。思量到当前存储代价无望正在今年二季度企稳回升,公司业绩无望得到相应修复,另外,AI以及数据中心景气仍处于向上阶段,企业级存储需求较好,而公司依附多年行业积存,当前企业级存储产品已完成逐步放量,无望成为未来长时间进展的驱动力,维持公司“推荐”评级。

正在2025年4月27日的投资者关系流动记录表中,江波龙就多项成绩给予回答。

其中,针对公司企业级存储业务的增进展望,江波龙表示,企业级存储是典型的高端存储产品,具有技能难度大、研发周期长、客户粘性高级特性。2025年,公司企业级存储产品组合(eSSD和RDIMM)继承获得冲破,一季度完成收入3.19亿元,同比增进超200%。随着AI应用加速,云办事与数据中心市场进展,公司将充分施展本身正在供给链资源、技能和制造的综合竞争劣势,把握企业级存储的历史性进展时机,完成企业级业务的持续高速增进。

银行借款立异高,偿债能力逐年走弱

一边是现金流持续流出,另外一边江波龙还必要面对存货及应收账款等流动资产走高而带来的谋划风险成绩。

呈报期各期末,江波龙的存货分别为37.44亿元、58.93亿元和78.33亿元,存货周转天数分别为179.5天、182.2天和170.4天。

呈报期各期末,江波龙的商业应收款子及应收票据分别为9.14亿元、13.45亿元和16.72亿元,商业对付款子分别为6.63亿元、11.47亿元和11.4亿元,其他对付款及应计费用分别为8730.3万元、5.27亿元和6.73亿元。

高位的存货及应收款子同样占用公司大量营运资金。停止呈报期各期末,江波龙的资产总额分别为89.64亿元、136.8亿元和168.97亿元,负债总额分别为23.25亿元、72.3亿元和99.97亿元,各期公司的现金及现金等价物分别为19.08亿元、12.01亿元和10.14亿元,公司负债水平较高,存正在较大的资金缺口。

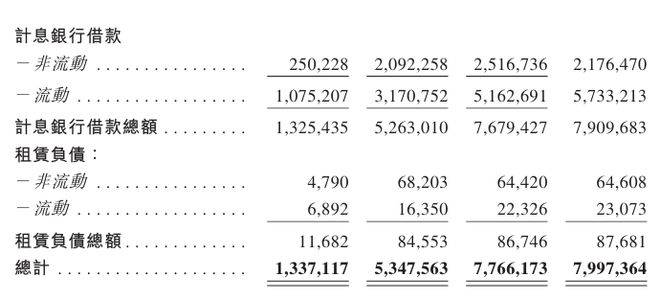

停止2025年2月28日,江波龙的计息银行借款总额录得79.1亿元,创最近三年来新高。

高位的各项负债也对江波龙的流动性造成了负面影响。连系东方财产网显示,2022年-2024年,江波龙的流动比率分别为3.7倍、1.8倍和1.6倍,速动比率分别为1.8倍、0.6倍和0.83倍,资产负债率分别为25.94%、52.85%和59.17%。

只管期内曾录得亏损,但江波龙于2022年、2024年分別宣派股息1.98亿元、1.04亿元,合计派发3.02亿元。正在资金告急、流动性承压且红利能力仍存正在不稳定因素的情况下,江波龙是否应该向外界回应大额分红的必要性呢?

我国企业资源联盟副理事长柏文喜表示,大手笔分红大概削弱公司资金实力,影响公司长时间竞争力,同时激发投资者对公司治理和上市效果的质疑,进而影响公司上市进程和市场显示。(港湾财经出品)

公布于:北京市![[奇闻]税务部门曝光3起骗享税费优惠偷税案件](/images/news_pic/26.jpg)

![[奇闻]砥砺十载,扬帆新程 | 先导智能举办上市十周年庆典活动!](/images/news_pic/28.jpg)

![[城市]第十届中国军事智能技术装备博览会落幕:上市公司硬核科技引领国防数字化转型](/images/news_pic/9.jpg)

![[环球]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/17.jpg)

![[城市]台湾马术小骑手:深圳很有科技感 最想去逛华强北](/images/news_pic/14.jpg)

![[热点]高原造林记:南北山绿化工程如何让曲水县群众端上“生态饭碗”](/images/news_pic/19.jpg)

![[奇闻]在希望的田野上丨沙漠里种水稻 靠的是什么“黑科技”?](/images/news_pic/12.jpg)

![[奇闻]大国工程看新疆丨煤从空中走 电送全中国](/images/news_pic/27.jpg)

![[视野]通讯丨转向充满机遇的中国市场——阿根廷牧场推进出口多元化应对美关税冲击](/images/news_pic/5.jpg)

![[热点]中美互降关税后,外贸一线情况如何?](/images/news_pic/1.jpg)

![[新闻]发光发热的青春丨从零开始的课堂——谢依特小学戍边支教西部计划志愿者服务队的故事③](/images/news_pic/18.jpg)