瘍雯新闻网

本年,是官宣五一假期添加之后的第一个五一节假日。

也是是以,本年的长线旅游需求明显释放。

本年五一期间,天下抢手景区门票预订量同比增长三成。

携程数据表现,五一期间,上海迪士尼、北京环球影城等头部景区单日招待量突破10万人次。

与此同时,国铁团体的数据也表现,“五一”前后,即4月29日至5月6日,天下铁路估计发送旅客1.44亿人次,同比增长4.9%,创下历史新高。

其中,长三角铁路估计发送旅客2880万人次,同比增长6%;铁路上海站估计发送旅客446万人次,同比增长8.4%。

也是是以,本年五一几乎成为史上最火五一档。

然而,过往旅游板块每每是“数据热、股价冷”。

睁开剩余 88 %那么,在本年政策与业绩双驱动下,板块是否有望打破周期呢?

01

在政策支持下,本年的旅游市场浮现一定的“量价齐升”的特征。

交通运输部数据表现,5月1日全社会跨区域职员活动量达33271.4万人次,同比增长6.2%。

商务部数据也表现,五一假期前两日天下批发和餐饮贩卖额同比增长15%,旅游收入增长20%。

在量价齐升的面前,国家及地方出台多项促消耗政策,如离境退税“即买即退”、免税店扩容,叠加消耗券发放,如四川发放6800万元文旅消耗券,黑龙江推出12条精品线路及331场活动等,从多个方面推动旅游、餐饮、批发等多行业联动。

本年五一假期的火热节前早已有所预期。

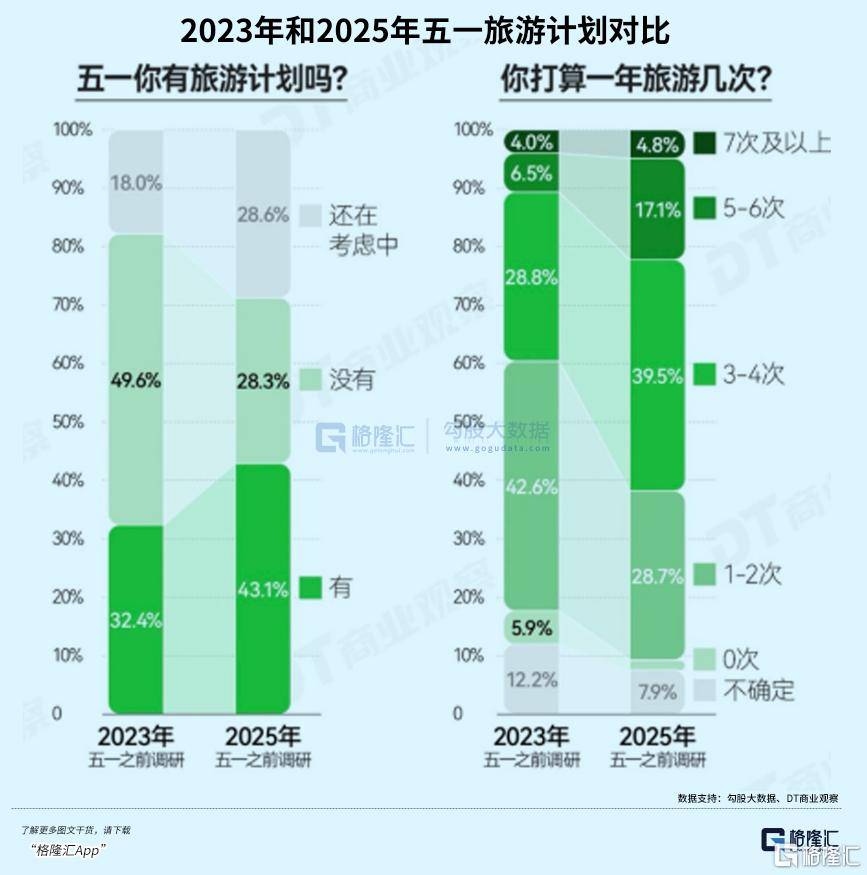

节前有观察表现,近43.1%的受访者本年五一有旅游出行计划。

只管不足半数,但已经高于“报复性出游”流行的2023年。彼时,有出游计划的消耗者仅为32.4%。

具体来看,本年五一的关键词是长线游、跨境活动与县城突起。

同程旅行发布的“五一”假期首日数据表现,从用户出行范围看,长线出行占比较去年同期显著上升,国内长线游仍是假期出游的主线选择,国内长线游的预订出游人次在总体中的占比达到了46%,且中高端自在行、定制游需求旺盛。

多平台数据表现,本年境内游预订人次较去年同期增长超100%,其中跨市住宿定单占比突破80%,深度游(连住两日及以上)用户比例估计达20%。旅店、门票等在线旅游平台核心业务的增幅也超过70%。

除此之外,本年五一最为明显的趋向为,跨境旅游“双向升温”。

在限时免签和离境退税政策推动下,本年收支境旅游定单增速高于国内游。

数据表现,“五一”入境游定单量同比增长173%。离境退税政策发布后,仅4月15日广交会开幕以来,广州市离境退税日均开单量就创下历史新高,同比添加1.68倍。

也是是以,本年航空行业迎来一定窗口期。

根据预测,五一期间,民航旅客运输量约为1075万人次,日均215万,创下同时期历史新高。

航旅纵横大数据表现,2025年前三个月,收支境航路民航旅客量超1496万人次,同比去年增长约27%。

估计五一期间该趋向也将连续。

本年五一的数据不但刷新了2023年以来的数据,大概也标志着我国旅游市场正从“报复性反弹”向“常态化高景气”过渡。

与旅游数据上的火热相对的是,旅游板块在节后每每表现冷淡。

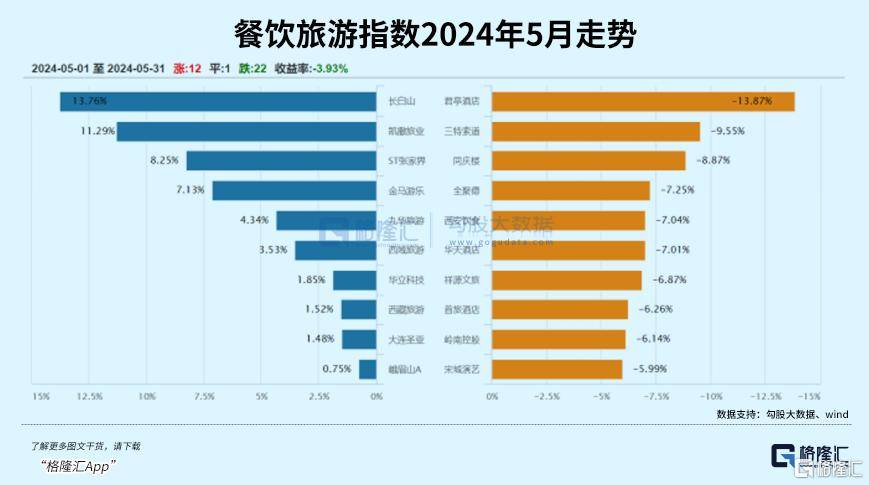

以去年为例,2024年五一过后的一个月中,餐饮旅游指数全体下跌近4%,绝大多半餐饮旅游巨头股价大幅下跌。

那么本年五一节后,餐饮旅游板块怎么走?

02

过往餐饮旅游板块的“数据热、股价冷”,某种程度上看,是因为假期前市场已经提前透支预期。

以2024年五一为例,在五一前两个月,旅游板块的表现与节后几乎完全相反。

在2024年五一前的两个月,峨眉山A、君亭旅店、岭南控股等,均涨幅超30%。

同样,在本年五一节前,华天旅店、金陵饭店多次涨停,峨眉山A、黄山旅游、长白山等区域性龙头企业也同步走强,或表现资金已经提前布局。

是以,不难想象,五一节后,一些早已有所预期的龙头企业大概仍将震动下行。

不外,由于假期消耗带动,叠加各地发放消耗券、地方促消耗活动等,五一节后,食品饮料以及餐饮行业消耗潜力大概得到一定释放。

那么,长期下去,怎么看?

值得注意的是,相比食品饮料行业,不停以来,旅游行业具有极强的行业季节性波动,旺季和淡季的业绩差异较大。

以冰雪旅游为例,北方冰雪游旺季基础从12月份开始,不停到第二年的2月底结束,时候不超过3个月,属于 “一季游”,冰雪旅游家当的热度也随之起伏。

长白山和大连圣亚也多次在冰雪季上演急涨又急跌的过山车式行情。

但这也并不妨碍如今长白山和大连圣亚均已走出发展股的架势。

归根结底,随着旅游行业日渐复苏和内卷,稀缺的旅游资源和良好的运营形式,将成为分别旅游企业业绩和进展的关键因素。

如,在旅店板块,亚朵通过批发板块另辟门路,2024年收入72.48亿元,同比增长55.3%;归母净利润12.75亿元,同比增长73.0%。

另一家则是规模和运营能力突出的华住团体。2024财年,华住团体营收239亿元,同比增长9.2%,归母净利润30.48亿元,同比下跌25.4%。

但仍旧不难发现,中高端旅店的恢复环境优于经济型旅店。

除了毛利率较高的批发业务,亚朵的中高端市场加速了亚朵的复苏,而华住旗下经济型旅店占比近50%,其日均房价、均匀可出租客房收入下跌得更加严重,拖累了全体的利润。

放眼景区板块,这一点也同样成立。

2024年,全部景区板块13家上市公司中,仅5家公司净利润同比增长,表现出景区企业仍旧承压,其中,桂林旅游净利降1830.7%。

从过往来看,桂林旅游2020-2022年连续三年吃亏,2023年盈利1181万元后,2024年再度盈转亏。

与之形成对比的是,2024年,宋城演艺完成净利润达10.49亿元,几乎日均净赚287万元。

在22家旅游及景区上市公司净利润算计16.48亿元之时,宋城演艺净利润占全部旅游以及景区上市公司净利润总和的63.6%。

多座开业即爆的千古情景区,已经成为宋城演艺赓续复制的摇钱树。

然而,随着旅游市场赓续进展,愈来愈多企业进入旅游行业,市场竞争日渐猛烈。

岂论是景区照样旅店,甚至是OTA平台之间,都在价格、服务、产物等多个范畴进行竞争,争夺更多市场份额。

旅游上市公司利润或是以下落,优势资源或也将不复存在。

对于投资者而言,具备稀缺资源、强运营能力及技术壁垒的企业更具潜力。

但对于一个变动相当大的行业而言,哪怕赓续立异并投合消耗者需求,也很难不停立足不败之地。

03结语

值得注意的是,只管旅游行业渐渐稳步增长,但不难发现,消耗者日渐理性。

美团数据表现,五一期间经济型旅店预订量同比增长80%,而高端旅店预订量仅增长15%。

景区门票团购定单量增长120%的同时,景区内二次消耗项目,如餐饮、购物消耗下落明显。

这类消耗布局的变化无疑也在对餐饮旅游企业提出更高要求。

不难想象,2025年,政府事情重心将连续聚焦于扩大内需和提振消耗,促消耗政策的实行力度或将进一步加大。

作为增进内需的重要抓手,旅游赛道本年估计将连续迎来利润增长盈余。

岂论是休假轨制的落实,照样政府补贴等政策,都将为旅游行业带来新的增长点。

2024年长假后,餐饮旅游板块表现出强劲的复苏势头,但行业内部仍存在分化。

短时间来看,假期效应带动了部分个股的业绩增长。

发布于:广东省![[奇闻]光启技术刘若鹏:中国在超材料领域最具创新活力](/images/news_pic/15.jpg)

![[动态]王春新:粤港澳大湾区扩大开放应稳住欧美、融合东亚和拓展“一带一路”](/images/news_pic/17.jpg)

![[热点]中国进出口银行原董事长胡晓炼:未来的国际货币体系将会更加多元和包容](/images/news_pic/29.jpg)

![[热点]央企新兴产业故事:已出现供需失衡、增量不增效](/images/news_pic/26.jpg)

![[环球]以色列国防部长:哈马斯已重返谈判桌](/images/news_pic/25.jpg)

![[环球]一季度末我国普惠型小微企业贷款余额超35万亿元](/images/news_pic/27.jpg)

![[环球]5连阳后首回落!通用航空ETF华宝(159231)迭创上市新高](/images/news_pic/7.jpg)

![[要闻]银行股再度逆势上涨,银行ETF基金、银行ETF、中证银行ETF、银行ETF南方涨超1%](/images/news_pic/23.jpg)

![[新闻]三连板狂欢骤停!山东墨龙遭股东“清仓式空袭”,股价应声崩跌](/images/news_pic/8.jpg)

![[聚合]“分手费”近4亿!A股再现“天价离婚”](/images/news_pic/12.jpg)