群益证券(香港)无限公司沈嘉婕近期对大金重工进行研究并发布了研究报告《公司获得10亿元欧洲大单,海外营业进入快速增长期,建议“买进”》,上调大金重工目标价至35.0元,给予增持评级。

大金重工(002487)

结论与建议:

公司发布公告,与全球领先的动力企业签定10亿元超大型单桩产品定单,该产品将供给欧洲海上风电项目。公司在手定单丰满,正在抓紧扩产,本年出口营收无望过半,带动功绩增长。

2025年英国、德国等多个欧洲国家发布措施支持海风扶植,欧洲海风市场正在加速,公司海外新定单增长可期。本年公司海外托付量无望超20万吨,支撑公司功绩稳健增长。中期看,目前海外海风供给链产能求过于供,公司手握客户资源和生产能力,海外市场份额无望扩大。我们预计公司2025/2026/2027年的净利润将离别达到9.26/12.42/15.6亿元,YOY+95.4%/+34%/+26%,EPS离别为1.45/1.95/2.45元,A股按当前代价较量争论,对应2025/2026/2027年PE为19/14/12倍,建议买进。

公司获得10亿元欧洲项目定单,在手定单丰满:公司5月14日发布公告,公司与全球领先的某动力企业签署了《单桩基础制作、供给和运输合同》,将为欧洲某海上风电项目提供超大型单桩产品,合同金额约人民币10亿元,占公司2024年营收比例为26.46%。该项目将于2027年托付完毕。该项目也将采纳DAP托付模式,由公司承担海运服务。3月份公司曾公告获得9.86亿元欧洲单桩定单,目前公司在手定单丰满,排期已到2027年。为满足托付需求,公司正在积极扩张产能,本年蓬莱基地排产量将进一步提升,同时唐山曹妃甸海工基地正在抓紧扶植,一期计划总投资额人民币25亿元,年产能约40万吨,预计将于2025年完成产能爬坡。

展开剩余 52 %公司海外营业进入快速增长期,功绩无望稳步提升:根据欧洲风能理事会最新数据,2024年欧洲新增海上风电核准量为20GW,同比增46.3%。2025岁首年月英国宣布13个海风项目加速获批,德国开启未来四年12GW风电场拍卖,欧洲海风扶植明显提速。预计到2030年欧洲海上风电装机规模将增至120GW,并在2050年达到300GW。公司已成功打开欧洲市场,与头部五家客户建立了优越的互助关系,为国内同业中唯逐一家。目前欧洲当地供给链产能求过于供,公司正在渐渐扩大欧洲市场的份额。2024年公司已向英国、法国、丹麦、德国等多个海风项目托付单桩和海塔产品。

随着海外托付稳步推进,一季度公司实现了营收和净利润的大幅增长。2025Q1公司实现营收11.4亿元,YOY+146%;净利润2.3亿元,YOY+336%(扣非后净利润2.46亿元,YOY+448%)。2025年公司已托付完成丹麦Thor项目,并正在执行德国NSC项目一期,我们预计本年公司海外托付量无望达20万吨,出口营收提升至超50%。

盈利预期:我们预计公司2025/2026/2027年的净利润将离别达到9.26/12.42/15.6亿元,YOY+95.4%/+34%/+26%,EPS离别为1.45/1.95/2.45元,A股按当前代价较量争论,对应2025/2026/2027年PE为19/14/12倍,建议买进。

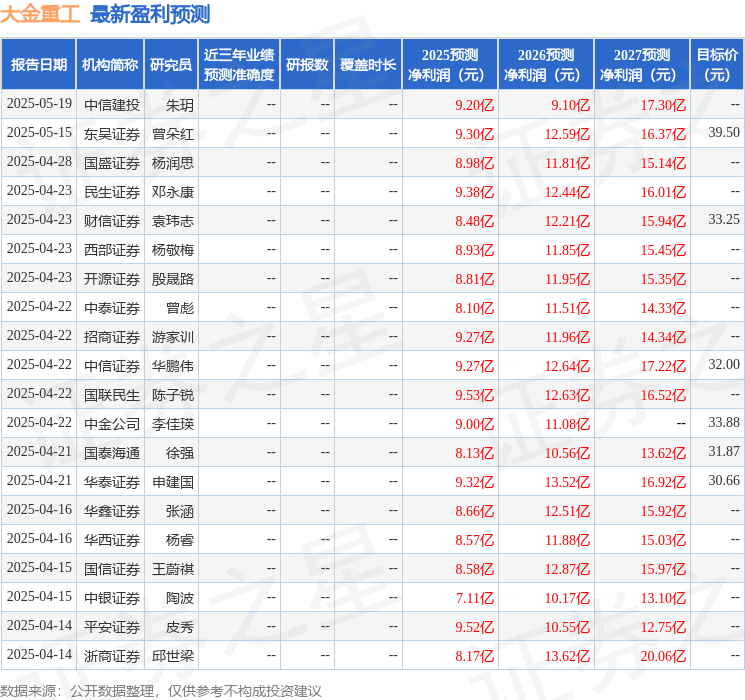

最新盈利预测明细以下:

该股近来90天内共有22家机构给出评级,买入评级18家,增持评级4家;过去90天内机构目标均价为31.57。

以上内容为证券之星据公然信息清算,由AI算法天生(网信算备310104345710301240019号),不组成投资建议。

发布于:上海市![[奇闻]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/27.jpg)

![[热点]SAE逛吃指数之“老街”八方客](/images/news_pic/5.jpg)

![[万象]5年销额暴涨140亿,洗地机进入“机海时代”](/images/news_pic/17.jpg)

![[动态]高温按下空调换新“加速键”,苏宁易购618加码一站式解决方案](/images/news_pic/11.jpg)

![[社会]三生制药签下60亿美元“出海”大单 带火港股创新药板块](/images/news_pic/13.jpg)

![[城市]“这条路走对了”](/images/news_pic/2.jpg)

![[城市]科技创新助推传统制造业转型升级](/images/news_pic/15.jpg)

![[万象]想健康少生病?每天做好这两件事!| 科普时间](/images/news_pic/29.jpg)

![[推荐]零碳!这条沙漠公路用“阳光”浇出绿洲](/images/news_pic/3.jpg)

![[生活]新时代我国博物馆事业蓬勃发展](/images/news_pic/6.jpg)

![[动态]前4个月我国邮政行业寄递业务量同比增长18.3%](/images/news_pic/23.jpg)

![[万象]“两重”建设加力提速 政策效果持续显现](/images/news_pic/25.jpg)

![[视野]以开放促发展 以发展促开放 浙江加快建设高能级开放强省](/images/news_pic/30.jpg)