瘍雯新闻网

万联证券股份无限公司李滢近期对周大生进行研讨并发布了研讨报告《点评报告:业绩短期承压,分红比例维持高位》,给予周大生买入评级。

周大生(002867)

投资要点:

受金价高位影响,近期业绩承压。2024年,公司完成营收138.91亿元(同比-14.73%),归母净利润10.10亿元(同比-23.25%)。2025Q1,公司完成营收/归母净利润分别同比-47.28%/-26.12%,业绩下滑主因金价高位影响黄金产品终端贩卖,和钻石镶嵌类产品仍在调解阶段。

公司注重股东报答,比年分红比例较高。公司比年来连结高分红,2024年度拟向全体股东每10股派发现金股利6.5元(含税),叠加半年度分红,2024年全年共计现金分红总额为10.31亿元,占当年归母净利润的比例达102%。2021-2023年,公司分红比例分别为71%/60%/78%。

加盟营业支出下滑,自营营业增长稳健。线下:2024年,公司加盟营业支出91.87亿元(同比-23.26%),自营线下营业支出17.44亿元(同比+7.80%)。截止2024年末,周大生品牌终端门店数目5008家(净减少98家),个中,加盟/自营分别为4655/353家,同比分别-120/+22家。线上:2024年,公司电商(线上)营业营业支出27.95亿元(同比+11.42%),支出占比提升至20.12%。

展开剩余 56 %毛利率提升明显。2024年,公司毛利率同比+2.66个pct至20.80%,主因素金首饰产品毛利率提升幅度较大和自营营业支出占比提升,净利率同比-0.85个pct至7.21%。费用率方面,2024年公司贩卖费用率提升较为明显,同比+2.60个pct至8.40%。2025Q1,公司毛利率/净利率分别为26.21%/9.41%,较2024年有所提升。

盈利预测与投资建议:公司是黄金珠宝抢先企业,产品不断推陈出新,比年来连结高分红。根据最新经营数据,调解盈利预测并引入2027年预测,预计公司2025-2027年EPS分别为0.96/1.03/1.15元/股(调解前2025-2026年EPS分别为1.49/1.69元/股),对应2025年5月16日收盘价的PE分别为14/13/12倍,维持“买入”评级。

风险因素:宏观经济恢复不及预期风险、行业合作加重风险、原质料价格大幅颠簸风险。

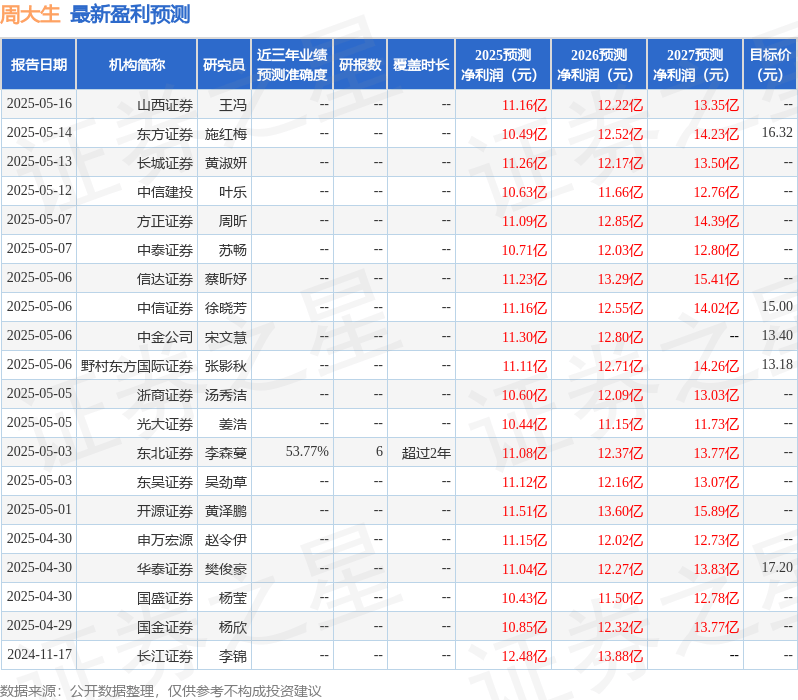

证券之星数据中心根据近三年发布的研报数据计算,东北证券李森蔓研讨员团队对该股研讨较为深入,近三年预测精确度均值为53.77%,其预测2025年度归属净利润为盈利11.08亿,根据现价换算的预测PE为13.41。

最新盈利预测明细以下:

该股近来90天内共有22家机构给出评级,买入评级16家,增持评级6家;已往90天内机构方针均价为15.52。

以上内容为证券之星据公开信息整理,由AI算法天生(网信算备310104345710301240019号),不构成投资建议。

发布于:上海市![[新闻]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/12.jpg)

![[环球]SAE逛吃指数之“老街”八方客](/images/news_pic/11.jpg)

![[动态]5年销额暴涨140亿,洗地机进入“机海时代”](/images/news_pic/22.jpg)

![[奇闻]高温按下空调换新“加速键”,苏宁易购618加码一站式解决方案](/images/news_pic/8.jpg)

![[视野]三生制药签下60亿美元“出海”大单 带火港股创新药板块](/images/news_pic/29.jpg)

![[要闻]科技创新助推传统制造业转型升级](/images/news_pic/30.jpg)

![[聚合]时政画说丨伊水河畔](/images/news_pic/13.jpg)

![[奇闻]想健康少生病?每天做好这两件事!| 科普时间](/images/news_pic/14.jpg)

![[新闻]零碳!这条沙漠公路用“阳光”浇出绿洲](/images/news_pic/24.jpg)

![[奇闻]专访《日暮·归乡》导演杨正浓:用光影记录跨越海峡的乡愁](/images/news_pic/1.jpg)

![[热点]甘肃静宁:打造和美乡村好风景 绘就乡村振兴新画卷](/images/news_pic/27.jpg)

![[万象]甘肃甘州公安成功破获一起利用地磅干扰器实施诈骗案件](/images/news_pic/26.jpg)

![[城市]甘肃漳县:“三融入”推进移风易俗 赋能乡村文化振兴](/images/news_pic/7.jpg)

![[视野]甘肃漳县:一抹“志愿红”共绘美丽乡村“新画卷”](/images/news_pic/9.jpg)