瘍雯新闻网

天风证券股分有限公司孙潇雅,朱晔,高鑫近期对雷赛智能进行研究并发布了研究报告《将来三年功绩CAGR无望达25%,股权激励彰显信心》,赋予雷赛智能买入评级。

雷赛智能(002979)

变乱:

公司5月16日发布限定性股票激励计划草案,要点以下:

1、激励工具:公司中层管理职员、技术骨干职员以及准核心职员,授与激励工具总计292人。

2、授与价格:25.3元/股;行权价格:50.6元/份。

3、授与股数:290万股,约占公司股本总额的0.94%,计划采办价格为37.95元/股。其中初次授与267.4万股,预留22.6万股。

公司功绩考核目标:

基准净利润为2024年净利润,即2.09亿元。基准营业支出2024年营业支出,即15.84亿元。

目标值(公司层面归属比例100%):25-27年净利润分别为2.72、3.35、3.98亿元,yoy+30%、+23.08%、+18.75%;25-27年营业支出分别为19.01、23.76、28.52亿元,yoy+20%、+25%、+20%

展开剩余 64 %触发值(公司层面归属比例70%):25-27年净利润分别为2.3、2.93、3.56亿元,yoy+10%、+27.27%、+21.43%;25-27年营业支出分别为17.43、20.6、25.35亿元,yoy+10%、+18.18%、+23.08%

用度确认:

公司预计限定性股票授与部分算计需摊销用度为3369.24万元,25-28年分别摊销1015.45、1347.7、772.12、233.98万元。

投资建议:

主业方面:公司加大伺服产品、PLC产品、机器视觉的研发投入,全线产品已通过CE认证,并推进UL、STO等国际认证,产品结构不断优化。

人形机器人领域:公司成立子公司上海雷赛机器人科技有限公司,聚焦“超高密度”无框电机、关节模组办理计划,成立子公司深圳市灵巧驱控技术有限公司,聚焦空心杯电机以及灵巧手办理计划,积极布局相关产能建设。

思量到公司24年营收净利不及预期,我们调解公司25年营收展望为19.57亿元,yoy+23.6%(前值为22.1,yoy+39.5%),归母净利润2.79亿元,yoy+39.1%(前值为2.8,yoy+39.7%),新增26/27年营收展望为24.23/29.51亿元(yoy+23.8%/21.8%),归母净利润展望为3.38/4.06

亿元(yoy+21.2%/20.2%)。当前市值对应PE估值54/45/37X;维持“买入”评级。

风险提示:自动化行业复苏不及预期风险;研发风险;规模增进带来的管控风险;IC类电子元器件境外入口风险;外协加工风险;激励计划草案不确定性风险。

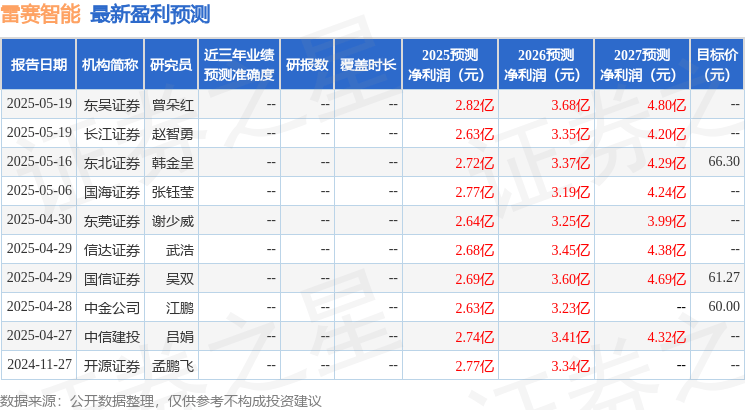

最新盈利展望明细以下:

该股最近90天内共有10家机构给出评级,买入评级10家;过去90天内机构目标均价为61.08。

以上内容为证券之星据公开信息清算,由AI算法生成(网信算备310104345710301240019号),不组成投资建议。

发布于:上海市![[视野]比亚迪与神州租车达成战略合作,携手推动绿色出行发展](/images/news_pic/8.jpg)

![[新闻]SAE逛吃指数之“老街”八方客](/images/news_pic/24.jpg)

![[热点]5年销额暴涨140亿,洗地机进入“机海时代”](/images/news_pic/18.jpg)

![[要闻]高温按下空调换新“加速键”,苏宁易购618加码一站式解决方案](/images/news_pic/14.jpg)

![[推荐]三生制药签下60亿美元“出海”大单 带火港股创新药板块](/images/news_pic/11.jpg)

![[城市]时政画说丨伊水河畔](/images/news_pic/6.jpg)

![[推荐]想健康少生病?每天做好这两件事!| 科普时间](/images/news_pic/1.jpg)

![[奇闻]零碳!这条沙漠公路用“阳光”浇出绿洲](/images/news_pic/21.jpg)

![[城市]专访《日暮·归乡》导演杨正浓:用光影记录跨越海峡的乡愁](/images/news_pic/25.jpg)

![[推荐]跨越国界的“胞波”情谊](/images/news_pic/23.jpg)

![[环球]国家发改委:促进民营经济高质量发展 将加快完善配套制度建立](/images/news_pic/30.jpg)

![[推荐]中国新增三项全球重要农业文化遗产](/images/news_pic/5.jpg)

![[热点]湖南衡阳县:蓝莓喜丰收 果香飘满园](/images/news_pic/20.jpg)

![[新闻]4比0轻松横扫 林高远晋级男单32强](/images/news_pic/7.jpg)

![[推荐]衡阳市税务局与衡阳市总工会签署战略合作协议](/images/news_pic/12.jpg)