群益证券(香港)有限公司朱吉翔近期对兆易立异举行研讨并发布了研讨呈报《存储、MCU跌价预期强,龙头企业受益》,上调兆易立异目标价至150.0元,给予增持评级。

兆易立异(603986)

结论与发起:

在1Q25全球存储产品代价下跌的背景下,公司营收、净利润均录得2位数的增进,显示良好。基于对存储、MCU行业景气从2Q25起持续回升的判断,我们认为公司功绩未来增速有望加快。

兆易立异作为国内存储范畴的龙头,长期有望持续受益于国内入口替换以及半导体需求的增进。伴随行业景气复苏,我们认为公司功绩弹性较大,目前股价对应2027年PE30倍,给与“买进”评级。

2Q25存储代价有望回升,公司将持续受益:全球存储市场在4Q24及1Q25经历了代价下跌后,2Q起产品代价有望受AI需求的拉动、存储厂商产能控制而上涨。3月以来已有多家国际大厂连续宣布Dram、Nand的跌价公告,我们认为公司作为全球Nor Flash、利基型Dram的龙头厂商将持续显现功绩弹性。另外中国MCU家当在经历了数个季度的调解后,景气宇自4Q24开始渐渐回升,公司作为国内最大的32位MCU供应商,相干营业有望在2025年开始录得较快的发展。

展开盈余 61 %1Q25功绩同比明显增进:1Q25公司实现营收19.1亿元,YOY增进17.3%,QOQ增进11.9%;实现净利润2.3亿元,YOY增进14.5%,扣非后净利润2.2亿元,YOY增进21.8%。思量到1Q25全球存储市场产品代价明显下跌,公司功绩显示可圈可点。

盈利预测:综合判断,预计未来行业景气将逐季提拔。预计2025-27年公司实现净利润15.8亿元、21.1亿元和27.1亿元,同比分别增进43%、增进34%和增进28%,EPS分别2.37元、3.17元和4.06元。目前股价对应2024-2026年PE分别52倍、39倍和30倍,公司作为国内存储、MCU范畴的龙头企业,公司功绩弹性大,给予“买进”评级。

风险提示:中美科技摩擦,影响公司产品需求

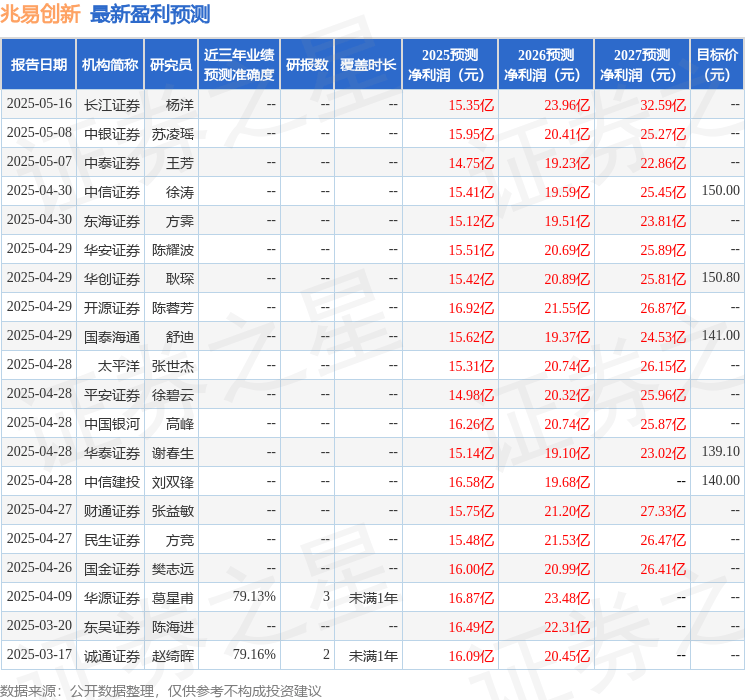

证券之星数据中心根据近三年发布的研报数据计算,诚通证券赵绮晖研讨员团队对该股研讨较为深入,近三年预测精确度均值为79.16%,其预测2025年度归属净利润为盈利16.09亿,根据现价换算的预测PE为52.41。

最新盈利预测明细以下:

该股最近90天内共有24家机构给出评级,买入评级20家,增持评级4家;已往90天内机构目标均价为133.18。

以上内容为证券之星据公然信息清算,由AI算法生成(网信算备310104345710301240019号),不构成投资发起。

![[社会]中小汽车零部件企业深陷“账期泥潭”](/images/news_pic/5.jpg)

![[视野]股东大会餐叙首次不供酒 茅台董事长:发自内心认可公务接待“不上酒”规定](/images/news_pic/4.jpg)

![[生活]科技show场 | 划时代?!鸿蒙PC有什么意义?](/images/news_pic/27.jpg)

![[生活]全球连线|“旅游 购物”:境外游客来华新模式](/images/news_pic/21.jpg)

![[社会]文化中国行|博物馆如何“变变变”?探秘博物馆的“逆生长”密码](/images/news_pic/3.jpg)

![[万象]声动中国丨打包快乐,中国游正当时!](/images/news_pic/11.jpg)

![[奇闻]多领域创新突破!北斗定位应用有多广?定位有多强?梳理↓](/images/news_pic/7.jpg)

![[环球]减轻负担,增强责任 让基层服务更有效(在现场·看作风)](/images/news_pic/20.jpg)

![[社会]法律给力·民企有力丨权益保护重细节 呼应关切安民心](/images/news_pic/14.jpg)

![[推荐]黑龙江省文化文物单位文化创意产品开发试点在佳木斯启动](/images/news_pic/26.jpg)