瘍雯新闻网

文/一财商学院 徐明

文/一财商学院 徐明

618开卖,“红猫”玉成域劈头,下一步是“红狗”和“红多多”。

“红猫计划”的影响力还正在持续伸张,这一计划的焦点是新增的种草中转功效,通过小红书笔记下方的告白挂链,用户可以直接跳转至淘宝。

小红书聚光后台显示,种草中转上线后能通往的平台不止是淘宝,京东、拼多多和微信小程序都是种草中转产品的一部份。

小红书电商计谋不断摇摆的时间,头部电商平台已经成为互联网告白最大的金主,QuestMobile数据显示,2024年,综合电商平台正在互联网上的硬广投放费用排名各行业的Top1,占比达到了30%。正在本身做电商和赚电商平台的告白费之间,小红书应该怎么选?

小红书做电商,不想亏钱也不想亏流量

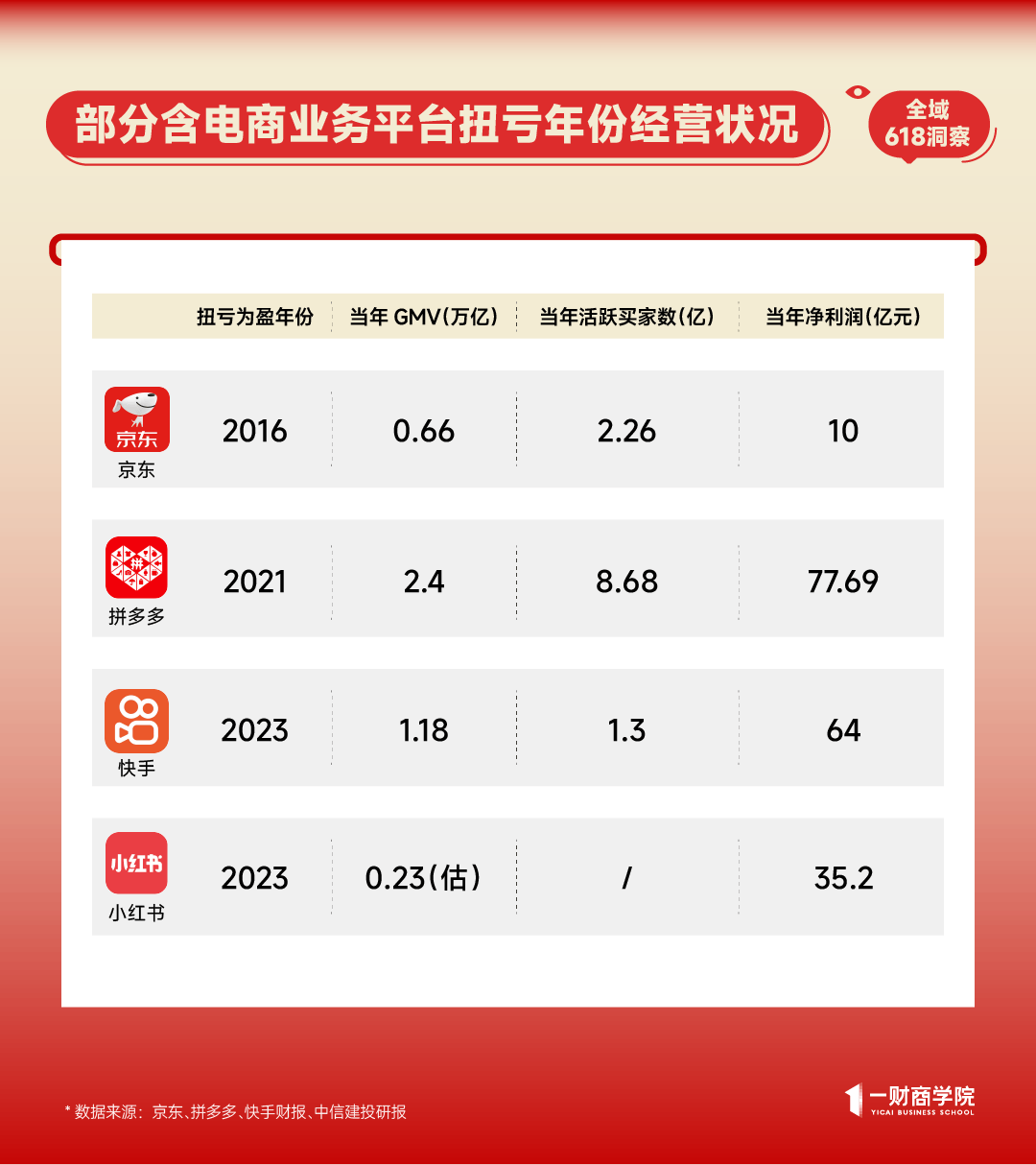

据外媒报导,2023年小红书初次实现盈利,年度营收达到了37亿美金,净利润为5亿美金,约为35.2亿群众币。如果把小红书的营收分为两部份,电商佣金营收和告白,其中告白营收占比70%约为24亿美金,电商平台营收约为13亿美金,中信建投通过佣金比例反推断算,2023年小红书电商的GMV(商品交易总额)约为2300亿,这一数据距离各大电商平台扭亏为盈的时刻都相去甚远。

展开剩余 84 %2016年京东扭亏为盈,GMV达到了6582亿元,净利润达到了10亿元。

2021年拼多多扭亏为盈,GMV达到2.4万亿,净利润为77.69亿元。

同样为内容+电商平台的快手,2023年扭亏为盈,GMV为1.18万亿元,当年的净利润64亿元。

GMV代表了商家正在电商平台的谋划机会,活跃买家数代表了电商平台的精准流量,二者同时具备才会有商家愿意正在电商平台投告白,这也是大型电商平台利润的主要来源。虽然小红书月活达到了3亿,但分配给电贸易务的流量十分有限。

小红书种草服务商博文告诉一财商学院,从经验来看,小红书分配给电贸易务的商品笔记流量大概占到整体平台流量的20%左右,详细到不同类目,表现也有所区分。“现正在一些大品牌正在小红书开店主要是为了承接成交流量,而正在全域电商GMV占比上,小红书只占很小的比例,更适适用来作为新品牌的种草阵地”。

不同于主流电商平台,小红书并没有向货架放开公域流量,2022 年,小红书初次将 “购物”出口提升至底部导航栏的一级出口,然则2023 年1 月5 日,小红书再次调解首页布局,将底部导航栏的 “购物” 出口更换为视频。至今想要进入小红书的货架,主要有三大途径:①通过搜索、信息流进入博主账号主页的“店铺”,②从个人主页中的“敌对集市”进入“店铺流”,③从个人主页中的定单、购物车进入已购或加购过的店铺。

这也意味着,商家无论是卖货还是种草,都需要内容笔记作为流量出口,内容本领成为电商卖家们入局小红书的一大门坎。

然则小红书不肯意投向电商的流量,往常即将被货架电商平台用真金白银圈走。2025年,小红书重新向淘宝、京东、拼多多开放挂链功效,实正在早正在去年开始,电商平台们就已经开始正在小红书赛马圈地。

淘宝京东,一直正在寻找流量大腿

流量从哪里来,这是一个电商平台正在诞生之初就开始焦虑的事情。

电商平台想要靠告白赚钱,需要是过亿级其余活跃买家,买家数代表了电商平台的告白支出天花板,这就形成了电商平台始终处于流量饥渴的状态。

十年前,京东的流量大腿是微信,2018年刘强东曾披露,微信带来了京东四分之一的新用户。阿里则顺应马云的一句“阿里的流量出口应该是草原而不是森林”,从而形成了并购(优酷、高德和UC浏览器等)加上导购(一淘、蘑菇街等导购平台)形成的立体化的流量出口。

然则随着内容平台的突起,互联网的流量款式再次被重新分别。月狐数据显示,2024年双11期间,淘宝、京东、拼多多等货架平台,单日人均使用时长均不足31分钟,但同期抖音、快手和小红书的人均使用时长分别为,125分钟、89分钟和53分钟,尤其是当这些占有用户大量时长的内容平台开始做电商闭环。

2020年,淘天和京东都曾盯上抖音充沛的流量,有音讯称当年抖音和淘宝接近达成高达200亿元的告白定单。直到2020年10月,抖音直播宣告封杀外链,第三方来源的商品将不再允许进入直播间,同样摒弃与电商平台合作的还有快手,此后抖音和快手电商高速增进,二者分别正在2022年和2023年实现GMV破万亿。

此时用户连年增进,电贸易务百战百胜的小红书映入了淘宝和京东的视线。

2024年618期间,京东成为了小红书贸易笔记投放榜的榜首。投放金额高达2172万,合作达人5000余人,值得一提的是,这只是正在蒲公英平台报备的合作笔记投放,还不包罗其他告白费用。

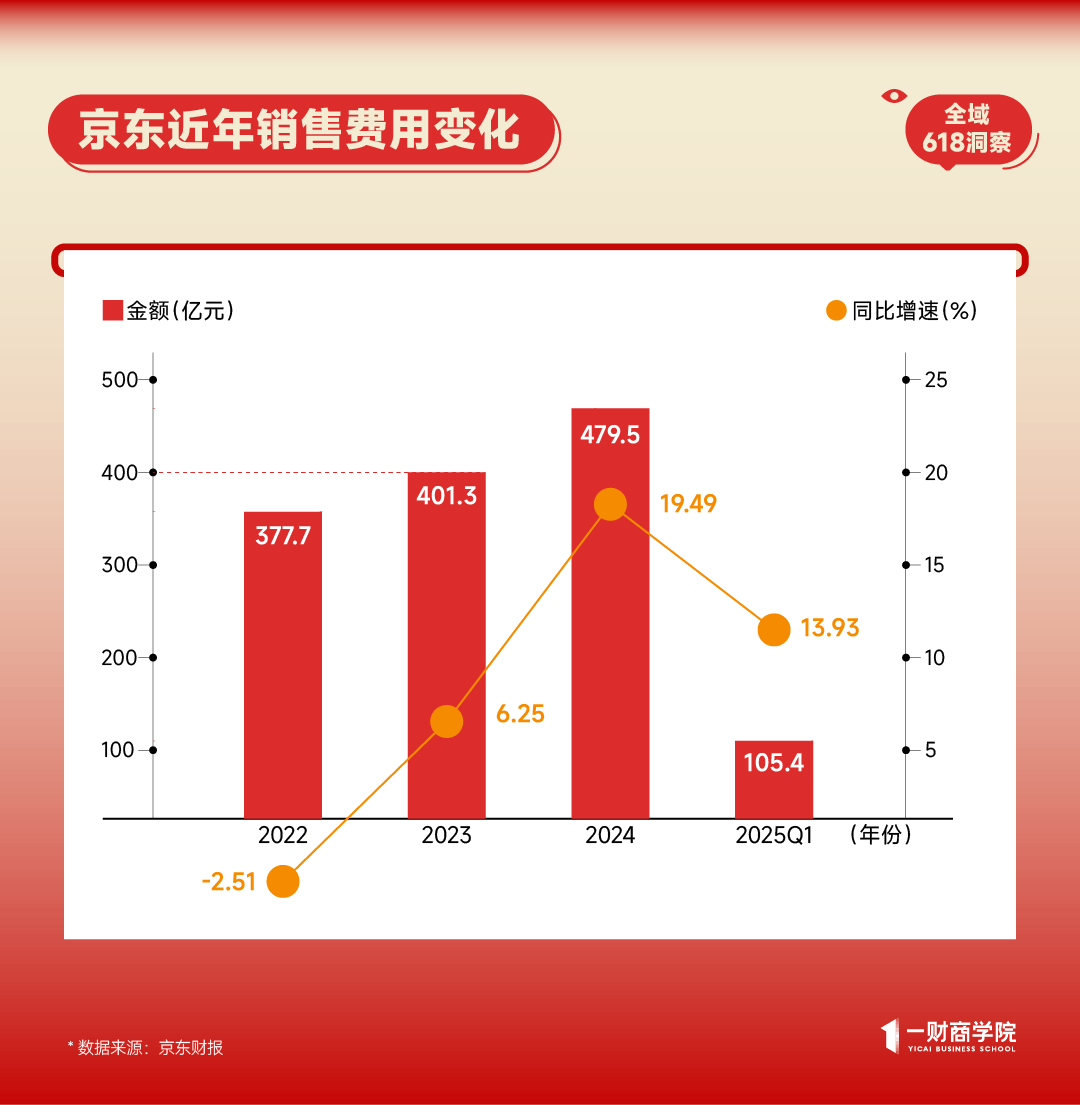

这种大手笔的投入也体现正在财报上,2024年京东的贩卖费用同比增加19.79%,2023年同比增加6.25%,2022年同比减少2.51%。2025年一季度京东贩卖费用继续以13.93%的速率增进。一季度京东外卖的补贴费用并不包罗正在内,2025年一季度京东包括外卖业务正在内的新业务谋划费用为24.9亿元,同比增进65.3%,高频的外卖业务同样可以成为京东为主站引流的工具。

淘宝天猫的站外种草,除了官方直接投放之外,还通过阿里妈妈跟投勉励品牌一起种草。2024年参与淘天联投小红书的日均投放商家数同比增进335%,按照阿里披露的联投政策,2025年年框商家官方联投的比例最高可达到50%,即假定商家种草投放1000万,淘天可以再反哺500万。

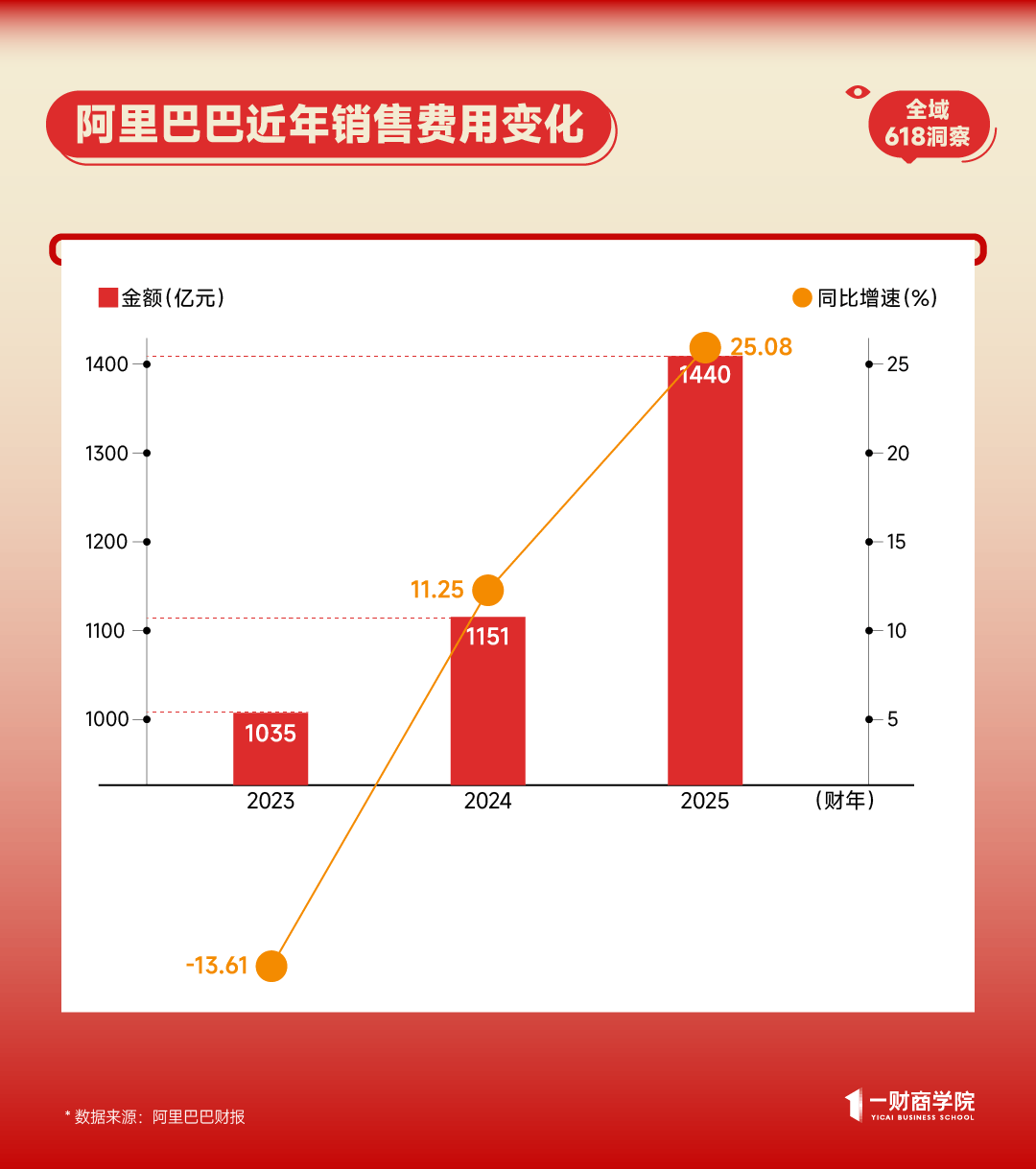

对应的,2023财年和2024财年,阿里的贩卖费用同比增速分别为-13.61%和11.25%,但2025财年贩卖费用增速则达到了25.08%。

虽然无从得知京东和淘天全年正在小红书平台的总投入,但通过2020年,抖音凭借5亿月活拿下淘宝的200亿年框来看,拥有三亿月活,且用户消耗本领更高的小红书拿到的投放额度并不少。

电商平台勉励商家站外种草可以达到一石三鸟:首先,动员平台GMV总量的增进;其次,平台活跃买家数的增进;更紧张的,正在京东和淘宝的官方种草工具中,种草回流的人群还可以通过平台的营销工具二次投放。

这笔看上去淘宝京东稳赚不赔的生意,为甚么小红书愿意做?除了盯上电商平台高昂的投放预算外,小红书也有本身的苦衷。

小红书像小淘宝,但当下她没有太多选择

无论是早期的淘宝,还是拼多多、抖音、快手,正在电商的1.0阶段,都是由大量的“白牌”支持主要供应,当海量商品稳固了供应的基本盘之后,逐步塑造出平台的购物心智,再引入大品牌,让“自正在集市”更像shopping mall,大品牌的到来意味着客单价更高、投放力度更大,这对于平台而言是“成交大盘+告白支出+佣金支出”的三重提高。

2024年底的一份券商纪要显示,服饰和美妆是小红书的主要品类,占总体成交的近一半,其次是3C数码和食品。50%的GMV发生于直播场景——董洁、章小蕙等标杆主播,卷动小红书的“生活方式电商+品质直播”心智。

这种商品供应和成交模式与曾的淘宝网红期间十分类似。

2015年,网红经济突起,开淘宝店成为网红们的主要变现渠道,这些网红店铺主要类目集中正在女装。正在2015年淘宝公布的女装店年度贩卖额排行前10名中,网红店铺占了5家。

2019年如涵控股上岸美国纳斯达克,首创人冯敏正在IPO演讲中表达了对淘宝的感谢,成为淘宝红人电商的高光时刻。

从供应和商家构成来看,小红书电商面临早期淘宝红人电商一样的短板。

品类上,女装退货率高,美妆价格内卷。商家上,买手和红人一样,热度衰退也就意味着店铺黄金周期走到了尽头,买手占比更高也让小红书电商难以实现稳定的交易规模,对于电商平台来讲,没有规模就没有益润。

一边是稳赚不赔的告白支出,一边是不稳定的电商前景,如何正在有限的告白数量下,实现最大化的支出?小红书做出了更容易的选择。

公布于:北京市![[城市]砥砺十载,扬帆新程 | 先导智能举办上市十周年庆典活动!](/images/news_pic/10.jpg)

![[环球]第十届中国军事智能技术装备博览会落幕:上市公司硬核科技引领国防数字化转型](/images/news_pic/12.jpg)

![[生活]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/15.jpg)

![[要闻]赖清德就职一年大陆三次出重手惩戒台独文中视频](/images/news_pic/8.jpg)

![[新闻]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/1.jpg)

![[城市]台湾马术小骑手:深圳很有科技感 最想去逛华强北](/images/news_pic/3.jpg)

![[新闻]高原造林记:南北山绿化工程如何让曲水县群众端上“生态饭碗”](/images/news_pic/6.jpg)

![[视野]在希望的田野上丨沙漠里种水稻 靠的是什么“黑科技”?](/images/news_pic/28.jpg)

![[社会]大国工程看新疆丨煤从空中走 电送全中国](/images/news_pic/30.jpg)

![[视野]规范小区电动自行车停放与充电](/images/news_pic/19.jpg)

![[环球]张家界极限荡绳等你来战](/images/news_pic/17.jpg)

![[动态]周末湖南局地有大雨](/images/news_pic/16.jpg)