瘍雯新闻网

文|壹度Pro

文|壹度Pro

正在电动两轮车的江湖里,雅迪已做“年老”很多多少年-------

2023 年底,雅迪正在海内的分销收集险些覆盖全部行政地区,贩卖网点凌驾40000 个,此外,正在欧洲、西北亚、南美及中美洲凌驾 90 个国家建立分销渠道。

2024年12月,弗若斯特沙利文官方认证,雅迪电动两轮车连续八年环球销量第一,累计销量冲破一亿台。

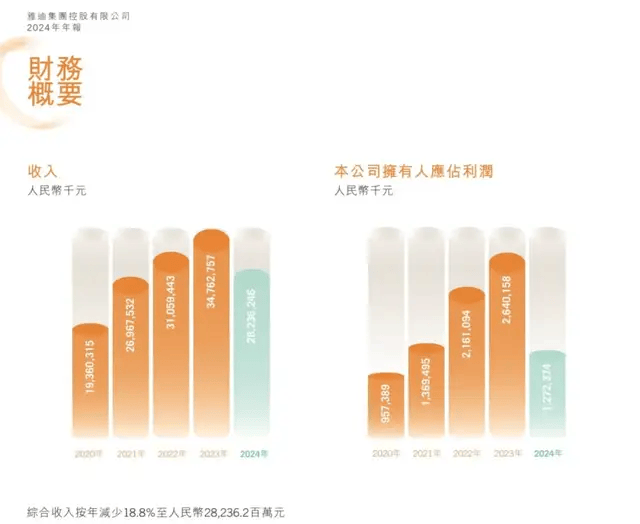

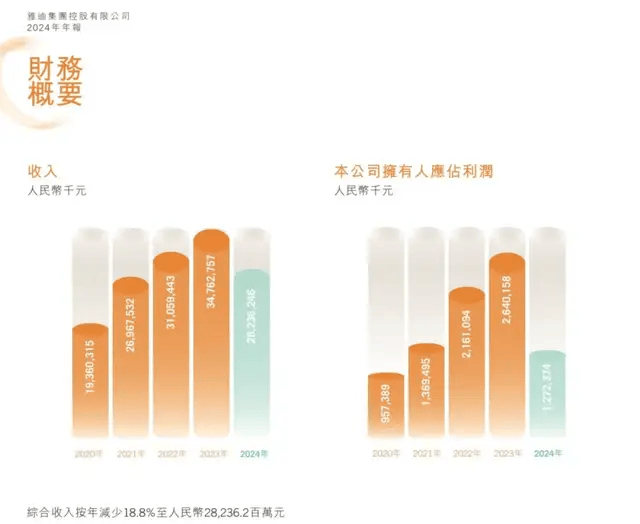

然而,“年老”却得“虚胖”。雅迪2024年财报表现,营收、利润双双断崖式下滑,引得市场一片唏嘘之声-------

▲ 注:数据来源公开资料

上市最早、网点最多、覆盖最广、卖得最好的雅迪,到底怎样了?“第一”这么多,24年财报数据咋这么难看?

展开剩余 89 %业绩下滑的难堪

我们拉长时间线来看。2019年电动两轮车《新国标》执行后,换购政策引发市场需求。雅迪抓住这一市场红利,2020年销量冲破1080万辆,2021年实现1386.28万辆,同比增进28.3%。然则,2022年1401.02万辆的销量、同比1.1%的增速,凸显增进乏力。2023年销量反弹到1652.15万辆,尽管有17.9%的同比增进,但正在新国标红利期进入序幕,电动两轮车行业整体增速放缓的大背景下,这样的成绩也必要保持审慎。

2024年雅迪以1302万辆的销量浮现急转直下,比2023年、2022年、2021年离别少卖出350.1万辆、98.97万辆、84.23万辆,回到了2021年以前的销量程度。

销量的下滑带来了营收和净利润的下降,2024年雅迪营收282.36亿元,同比下降18.77%,而净利润更是同比腰斩式下降51.81%至12.72亿元。

回看雅迪2016年上市以来源年的财报,云云惨淡业绩令人扼腕叹息,要知道,2017年至2023年的七年中,其营收增进最高达到61.76%,最低也有11.92%。净利润除了2017年微降5.84%外,别的年份也都保持了最低6.74%、最高88.58%的增进。

事实上,这几年雅迪以致电动两轮车的进展,均离不开2019新国标带来的市场红利,随着过渡期和换购期基本竣事,雅迪的优势不断被削弱。

渠道的惊人扩张也是雅迪登顶的关键因素。2020年至2023年雅迪贩卖网点离别为17000个、28000个、32000个、40000个,当荣华的城市和偏偏僻的墟落到处可见雅迪招牌时,亦注解没有多少增量市场了。

此外,低价也是不可轻忽的因素。作为抢占下沉市场的杀手锏,随着市场的不断成熟,这把杀手锏正正在成为“双刃剑”。雅迪2014年至2022年均匀售价正在1118元至1429年,2024年电动自行车和踏板车均价离别为1347元和1804元。这一“亲民”代价影响到了盈利能力。

雅迪虽极力结构高端化路线,然则效果并不令人满意,艾瑞咨询发布的《2023年我国两轮电动车行业白皮书》表现,7000元以上的两轮电动车市场中,雅迪的市场份额仅为4.1%,而九号和小牛市占率离别为51.7%和43.8%。撕失落“中低端”的标签,雅迪很难。

以上多个因素叠加,导致雅迪贩卖、营收、净利同时下滑。铺了这么大的“摊子”,顶着“环球第一”的“桂冠”,雅迪却陷进了泥潭。

我们不禁要问:何故至此?

大而不强的三个命门

从产物力来看,作为电动两轮车的行业龙头企业,早正在2020年,雅迪针对用户最为注重的平安性、续航能力等问题,推出冠能系列,主打“长续航”这张牌。

几年中,雅迪开创石墨烯电池专利技术,提拔续航程度。2024年又推出冠能6代搭载TTFAR 6.0长续航零碎,宣称续航里程冲破200公里。

▲ 注:图片源于官网

随着科技立异与产业立异的深度融会,两轮电动车行业已经迈入了深度智能化时代。把续航做的风生水起的雅迪,犹如面临一次大考。

据雅迪官网引见,产物已经具备上车智能感到解锁、离车上锁,GPS定位、异动报警、电子围栏、车辆报失、个性音效等智能能力。然则正在两轮电动车智能化功能越来越丰富的今天,以上这些只能是产物的智能刚需标配,属于“入门级”程度。

相比之下,脱胎于小米生态链的九号,一开始就从“智能短交通”强势切入赛道,正在“智能化、年轻化、高端化”结构方面多点着花,持续推出EVA、MIX、C、F2z、110等多款新产物,特别是旗舰车型E300P MK2,凭借 5.69 秒的零百加速和立异自研的 X1000 控制器,引领智能电摩进展。

谁的产物更“智能”,谁就更有合作力。

九号2025Q1财报表现, 电动两轮车实现收入28.62 亿元,同比增进141%,实现销量 100.38 万辆,同比增进141%,大幅凌驾市场预期。

与此同时,雅迪主打的“长续航”不断遭到质疑,315晚会点名、平台赞扬使这一金字招牌蒙尘很多。鲁大师2025年Q1季度电动两轮车续航杀青率排行榜中,雅迪也只排第六。

续航的长板优势,碰到挑战;智能化的短板补足,道阻且长,雅迪的产物力正在续航和智能化两个领域,都正在承压。

再看雅迪的渠道力,雅迪的渠道拓展能力,正在业内有目共睹。然则,麋集的渠道结构正正在裸露出问题。

当前,雅迪的贩卖网点已经渗透到了下沉市场。一条街上有几家雅迪门店,甚至并不荣华的乡镇也有好几家。正在当前,存量合作、行业内卷的环境下,麋集的贩卖网点没有带来品牌销量的提拔,反而摊薄了单店的销量,添加了门店的存货量,低落了库存周转率,影响了经销商的信心。

雅迪的存货由2023年末的9.55亿元攀升至2024年末的12.79亿元,同比增进33.93%,均匀存货周转日数,由2023年的15.04日添加至2024年的17.03日。尽管官方给出诸多原因,然则销量减少、存货添加、周转变慢倒是不争的事实。

按照雅迪的经销政策,作为间接面向客户的线下经销商,无法因“卖不出去”而间接退货给厂家,因此负担了存货的压力,这对付他们的资金周转和门店经管能力无疑都会形成考验。一些经销商坦言:“三千块的车能有一二百赚就烧高香气扑鼻了,首要靠维修后期办事赢利。”

有媒体曾报道,雅迪特价车正在贩卖差价和厂家返点两部份基础上,整车毛利润约正在100元-150元。但经销商私下降价或加赠头盔、雨衣等赠品,特价车净单台净利润已不敷100元,部份特价车净利润更是不敷50元。

相比之下,九号、小牛经过“线上直营+线下体验店”模式,减少中间环节,甚至支持跨地区发货,雅迪面临的门店问题迎刃而解。星罗密布的网点,正正在对雅迪形成反噬。渠道的“大”,反而成了限制服从和盈利的“枷锁”。

再看雅迪的成本管控力,2024年雅迪电动两轮车销量1300万台,净利润12.72亿元,也就是说卖出一台只赚97.8元。同期,爱玛销量1050万台,净利润19.88亿元,卖出一台赚189元,比雅迪高出91元。而九号销量为300万台,净利润10.88亿元,卖出一辆赚362.7元。也就是说,卖一台爱玛险些同等于卖两台雅迪,卖一台九号,即是卖出3.7台雅迪。

▲ 注:图片源于小红书截图

卖的多,不肯定赚的更多。问题到底出正在哪?

实正在,雅迪正在成本管控方面已经花了很多心机。天眼查数据表现,雅迪科技团体无限公司共对外投资了38家企业。

好比,正在占整车成本约23%至29%的电池领域,雅迪收购了蓄电池临盆商南都华宇,加强了对电池供给、采购成本的把控。

正在电子控机器领域,雅迪收购无锡凌博电子,进一步低落成本。电机及车架等首要零部件也基本都是内部制造的。正在对硬件部份“精打细算”以后,定价时,雅迪挑选了一条低价策略。从一开始就没给利润多大空间。

这两三年,签约当红明星、举办音乐节、援助女足世界杯、发起环球骑行计划......品牌.营销方面的这一系列操纵,告白成本也要分摊到产物的售价中。好比,2023年3.73亿元的告白开支分摊到贩卖的1652.15万辆电动车,每辆分摊22.6元。2024年告白开支为3.23亿元,分摊到每辆电动车的成本就是24元。这对付卖出一辆只赚97.8元的雅迪来说,比例相当高。

雅迪突围:加强焦点力量

“大”通常是走向“强”的必要条件。尤其是正在制造领域,一个典型代表就是比亚迪。其将规模优势转化为成本优势,进而转化为销量优势,已成为业内热议的话题。

规模效应正在电动两轮车领域可否实用?连名字都有几分相像的、异样是行业规模第一的雅迪电动车,卖出“环球第一”后,可否低落单车成本以获得更多的利润空间?我们进行了对比分析。

从成本控制能力看。比亚迪从上游的原质推测焦点零部件、整车制造和市场贩卖,进行了全产业链垂直整合,根据瑞银的研究呈报,比亚迪75%的零部件自研,控制了成本控制的自动权。虽然雅迪也正在积极构建从研发、制造到贩卖的全产业链生态,但产业链的完整度相差不小。

从成天职摊来看,比亚迪的经管、营销、研发等用度随着销量的添加而被摊薄,从而单车成本下降,继而能够正在代价不变的环境给车辆添加功能,提拔产物的技术溢价,给用户更好的体验。拿研发成本来说,比亚迪2023年销量302.44万辆,研发投入399.19亿元,分摊到每辆车的研发成本为13198.7元;2024年每辆车分摊的研发成本降到12451.6元,低落了近800元。而雅迪电动车,由于低价策略,成本压缩空间已经不大。2024年雅迪11.468亿元的研发用度,分摊到卖出的1302.05万辆,每辆车分摊88元。2023年,每辆分摊72元。规模的扩大并没有带来研发成本的下降,自然无法走上比亚迪类似的道路。

当然,比亚迪新能源汽车市场处于高速增进期,规模效应能够持续强化。而雅迪面对的是一个合作激烈的存量市场,增量空间无限。整体上,雅迪量的增进,并没有像比亚迪那样转化为质的提拔。

与行业内其它品牌相比,雅迪大而不强的缺点也裸露无遗。

电动自行车和电动踏板车是雅迪最焦点的两大产物线,2024年离别孝敬了43.4%和25.1%的收入,而爱玛的首要产物除电动两轮车外,还有电动三轮车,2024年爱玛电动三轮车营收19.52亿元,同比增进36.07%,毛利率为22.44%,远高于整年的17.76%,成为公司毛利率最高的产物,同样成为爱玛的差同化优势。脱胎于小米生态链的九号,产物矩阵更为丰富,智能电动平衡车、智能电动滑板车、办事机器人、全地形车,覆盖了2000元入门级到万元旗舰。相比之下, 雅迪单一的产物线,影响到了市场合作能力。

▲ 注:图片源于官网

深耕电动两轮车这个单一市场,是雅迪快速做大规模的重要宝贝,然则,电动车究竟不是快消品,不可避免地要面对市场容量天花板。而雅迪同行们的产物线、代价线的多元化结构,开始渐渐显现出优势。

经常健身的人都邃晓,包含腰部、骨盆和髋枢纽四周肌肉正在内的焦点力量是人体运动能力的重要支持。如今的雅迪像一个魁梧的大个子,但缺乏焦点力量支持,影响了其运动表现。要加强焦点力量,雅迪必要从产物、渠道、技术等多维度发力,重塑合作力。

雅迪的故事,给所有“规模至上”的企业敲响了警钟:没有焦点合作力的“大”,不过是虚胖,而虚胖迟早影响健康。

发布于:北京市![[奇闻]砥砺十载,扬帆新程 | 先导智能举办上市十周年庆典活动!](/images/news_pic/15.jpg)

![[生活]第十届中国军事智能技术装备博览会落幕:上市公司硬核科技引领国防数字化转型](/images/news_pic/16.jpg)

![[奇闻]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/25.jpg)

![[动态]赖清德就职一年,大陆三次出重手惩戒“台独”](/images/news_pic/1.jpg)

![[城市]保利美高梅博物馆「蓝色飘带」首展荣获2024年度「十大精品」国际及港澳台合作奖](/images/news_pic/2.jpg)

![[推荐]黄子韬30分钟售光50万单卫生巾,为流量助力实体经济树立样本](/images/news_pic/28.jpg)

![[奇闻]水利部:中国愿同各方携手合作推动生态大坝技术研发与应用](/images/news_pic/29.jpg)

![[社会]上线6天,日订单量破1000万,淘宝闪击京东](/images/news_pic/13.jpg)

![[环球]小区物业费,为什么突然开始降了?](/images/news_pic/17.jpg)

![[要闻]从持牌消金2024年报,看这几家平台业绩上涨的原因](/images/news_pic/7.jpg)

![[动态]跨境电商App“考拉海购”全网下架,阿里买它曾花了20亿美元](/images/news_pic/21.jpg)